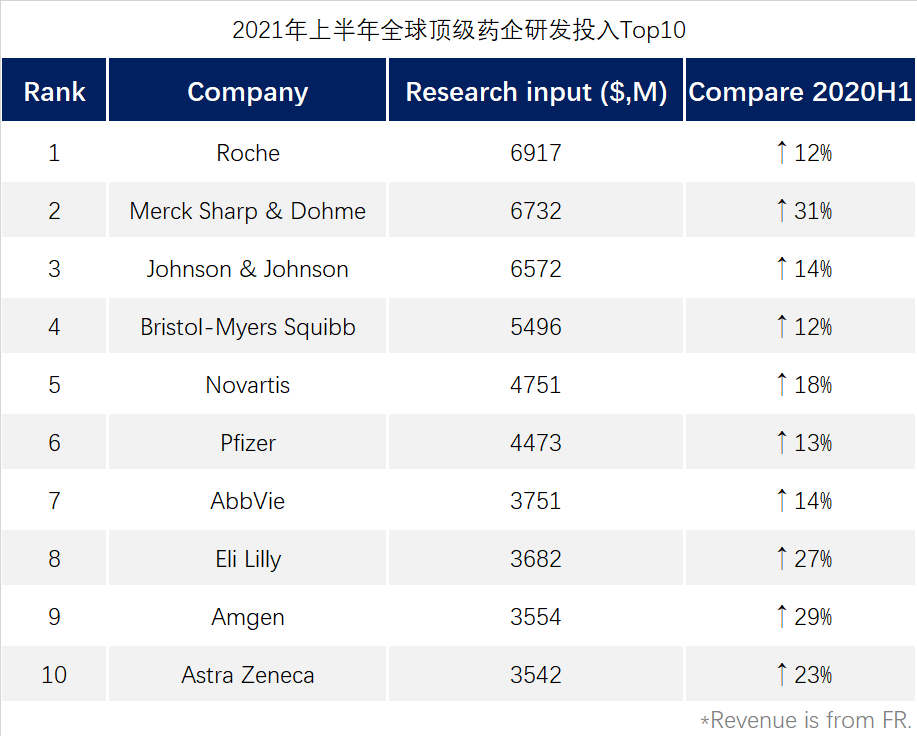

2021年上半年,罗氏、默沙东、强生等10大药企研发费用合计投入495亿美元左右,其中,

罗氏以69.17亿美元的研发投入荣登榜首!

默沙东、罗氏、BMS和阿斯利康这4家的研发营收占比均超过了20%,默沙东则达到了30%占比最高;

在研药物数量排名前四位的制药公司分别为诺华、罗氏、百时美施贵宝、默沙东,在研药物数量分别为232个、227个、177个和176个。

跨国药企之所以能够基业长青,得益于其战略规划,以及研发投入,在基本布局之外,各家又发挥其优势与特色,其管线战略值得国内企业深思。

今天医趋势为您带来最新2021上半年全球顶级药企研发投入Top10,看看这半年各家重点在哪,未来又布局在哪。

*汇率均以当日汇率换算

1

罗氏制药(Roche)

研发费用(百万美元):6917,同比+12%

核心领域:多发性硬化、血友病、癌症

排名第一的是罗氏!

罗氏制药2021上半年营收216.71亿瑞郎(238.68亿美元),同比-3%。上半年研发费用69.17亿美元(只算制药部门),同比+12%,研发费用占营收比例为33%。

*罗氏年报中,所有增长率均为固定汇率(CER),实时汇率:1瑞士法郎=1.1014美元

在公司核心产品拓展中多发性硬化、血友病、癌症是重点,罗氏多发性硬化药物Ocrevus、乳腺癌药物Perjrta、PD-L1药物Tecentriq、血友病药物Hemlibra表现均不俗。

尤其是PD-L1,上半年罗氏PD-L1单抗Tecentriq获批多个适应症。

截至发布财报时,上半年,罗氏新启动了 12 项 III 期临床,且有 5 项关键临床数据将在 2021 年下半年释出,包括 CD3/CD20 双抗 mosunetuzumab 用于三线及以后滤泡性淋巴瘤,CD3/CD20 双抗 glofitamab 用于三线及以后弥漫性大 B 细胞淋巴瘤等,进入临床及之后阶段的在研管线数总计达150个。

而在中国市场,罗氏上半年销售17亿瑞郎,同比+3%,主要由于帕妥珠单抗、阿来替尼、阿替利珠单抗和曲妥珠单抗的强劲销售,不过部分被贝伐珠单抗和利妥昔单抗的生物类似药竞争所抵消。

未来罗氏研发投入也重点在癌症、血友病及多发性硬化领域。

2

默沙东(Merck Sharp & Dohme)

研发费用(百万美元):6732,同比+31%

核心领域:肿瘤、疫苗

2021上半年,默沙东营收220.29亿美元,同比+12%。其中:

制药业务全球收入192.18亿美元,同比+12%。

研发费用67.32亿美元,同比+31%。其中Q2研发费用43.21亿美元。当下,临床管线中,二期临床管线52个,三期临床管线25个。

K药方面:

7月FDA批准KEYTRUDA用于治疗局部晚期皮肤鳞癌;

8月美国FDA批准Keytruda与口服多受体酪氨酸激酶抑制剂Lenvima联用,一线治疗晚期肾细胞癌(RCC)成人患者。

疫苗方面:

7月份,美国FDA批准了默沙东肺炎球菌15价结合疫苗Vaxneuvance上市,用于在18岁以上成人中预防由肺炎链球菌血清型1、3、4、5、6A、6B、7F、9V、14、18C、19A、19F、22F、23F和33F引起的侵袭性疾病。Vaxneuvance通过优先审查程序获得批准。目前,这款疫苗也正在接受欧洲药品管理局(EMA)的审查。

不过,默沙东在开拓新治疗领域方面并不顺利,

在新冠治疗产品开发上,默沙东今年4月宣布终止引进的免疫调节剂MK-7110项目,因停止该项目的核销款项达到了1.88亿美元;

默沙东还披露了与停止开发V591相关的一笔9000万美元的研发减值费用。加上停止开发另一种新冠候选疫苗V590,默沙东在终止新冠项目方面的费用已高达4.93亿美元。

在产品开发方面,默沙东表示,将继续推进肿瘤学产品组合的开发计划,预计到2028年将有超过90个潜在的新适应症获批。

3

强生制药(Johnson&Johnson)

研发费用(百万美元):6572,同比+14%

核心领域:肿瘤、自身免疫疾病

2021年上半年,强生全球营收为456.33亿美元,同比+16.9%,超出预期,

制药业务营收为247.98亿美元,同比+13.3%;

消费者健康业务营收为72.78亿美元,同比+5.2%;

医疗器械业务,营收135.57亿美元,同比+32.7%。

研发费用65.72亿元(所有业务),同比+14%,占制药业务营收比例为26.5%。

研发项目覆盖肿瘤、免疫、心血管、抗感染、代谢、神经系统、个人护理等领域,处于临床后期阶段产品共53项。

上半年强生在抗肿瘤研发方面成果显著:

2月份针对BCMA靶点的CAR-T疗法Ciltacabtageneautoleucel向欧洲药品管理局(EMA)提交了上市申请,用于治疗复发性和/或难治性多发性骨髓瘤(MM);

4月份cilta-cel完成向FDA滚动递交生物制剂许可申请(BLA),用于治疗复发性和/或难治性多发性骨髓瘤(MM);

5月份DARZALEXSC在欧洲获批,用于治疗新诊断的系统性轻链(AL)淀粉样变性的成年患者,并额外获批用于多发性骨髓瘤二线治疗;

6月份Teclistamab(BCMA,CD3)用于复发或难治性多发性骨髓瘤获FDA突破性疗法。

总之,强生的制药业务板块优势领域是肿瘤、自身免疫疾病,产品迭代有序,新产品也陆续上市,未来有望进一步加大强生在肿瘤、自免领域的优势。

强生估计,有望在2021年完成预期905~917亿美元的收入目标。

4

百时美施贵宝(Bristol-Myers Squibb)

研发费用(百万美元):5496,同比+12%

核心领域:肿瘤、免疫、炎症

2021上半年,BMS营收227.76亿美元,同比+9%。

在研发领域,2021上半年,BMS累计将54.96亿美元的费用投入到研发中,相较于2019上半年的48.94亿美元,同比+12%。

BMS在研管线丰富,现有数十个品种处于早期临床阶段。

上半年,核心药品Opdivo获批适应症:

4月,FDA)批准旗下PD-1抑制剂Opdivo(nivolumab)与化疗联用,作为治疗晚期或转移性胃癌、胃食管结合部(GEJ)癌和食管腺癌的一线疗法;

8月,Opdivo即将在中国获批晚期或性转移胃癌(GC)、胃食管连接部癌(GEJC)或食管腺癌(EAC)的一线治疗。这是中国首个免疫肿瘤(I-O)药物获批用于晚期胃癌一线治疗适应症,也是Opdivo将在中国获批的第5项适应症。

6月,百时美施贵宝与卫材联合宣布,共同开发和推广靶向叶酸受体α(FRα)的在研抗体偶联药物(ADC)MORAb-202。

在中国市场,

肿瘤领域,正在开展涵盖PD-1抑制剂、CTLA-4抑制剂和IDO抑制剂三个不同研究领域的约30项免疫肿瘤临床试验;

血液学方面,已在中国递交了luspatercept的上市申请,用于β地中海贫血病的治疗,这将成为BMS与新基合并后在中国获批的第一个血液学领域的适应症。同时,也正在进行4项处于不同阶段的临床试验,涵盖急性髓系白血病、骨髓纤维化、骨髓增生异常综合征和地中海贫血等疾病领域;

免疫学方面,已有8项处于不同阶段的临床试验,涵盖银屑病、克罗恩氏病和狼疮性肾炎等严重疾病领域。

BMS表示,未来研发重点在肿瘤、免疫、炎症领域。

5

诺华制药 (Novartis)

研发费用(百万美元):4751,同比+18%

核心领域:肿瘤、眼科、呼吸系统、心血管

2021上半年,诺华营收253.67亿美元,同比+7%。

创新药物部(Innovative Medicines):营收207亿美元,同比+9%;

山德士(Sandoz,仿制药业务):营收47亿美元,持平。

研发投入47.51亿美元,同比+18%。诺华已连续五年位列全球在研药物数量排名第1位。

与其他公司相比,诺华的优势仍在于其自研产品占比更高。据统计,2021年诺华自研药物数量为145个,占比高达62.5%,在TOP5公司中自研药物占比最高。

另外,诺华在疫苗、保健产品、生物制药、非专利药品4个领域均处于领先地位,目前其公开的在研管线共有66条,其产品研发包含肿瘤、眼科、呼吸系统、心血管和仿制药等多个领域。

除了重视研发,在新兴市场方面,中国是诺华最关注的地区之一。

在2020年的财报中,诺华在中国市场的总销售达到25.73亿美元,增幅为16%,而在2021上半年,中国区已为诺华带来了累计15.55亿美元的营收。

根据当前诺华在中国的发展势头来看,2021中国区全年销售额有望突破30亿美元。

诺华CEO Vas Narasimhan在财报会议上表示,按照当前形势,在诺华新药驱动下,预计到2025年左右,诺华有信心成为中国制药行业排名前三的跨国公司。

6

辉瑞制药(Pfizer)

研发费用(百万美元):4473,同比+13%

核心领域:肿瘤、免疫/炎症、罕见病、心血管和代谢疾病

2021年上半年,辉瑞,总营收335.59亿美元,同比+68%。

上半年研发投入44.73亿美元,同比+13%。

最值得一提的还属与BioNTech合作开发的新冠疫苗BNT162b2,上半年销售额达113亿美元,是辉瑞销售额最高、增长最快的产品。

自去年12月获得FDA的紧急使用许可以后,辉瑞疫苗在全美范围内被广泛接种。据美国疾病控制与预防中心(CDC)数据显示,目前辉瑞疫苗在美国的接种剂量已经超过了2.04亿剂。2021上半年,辉瑞业绩增长主要是来自该疫苗,占据辉瑞三分之一的营收!

8月23日,美国FDA批准了辉瑞/BioNTech的mRNA新冠疫苗BNT162b2(COMIRNATY ®)的生物制品许可证申请(BLA),成为首款获得FDA正式批准的新冠疫苗,也是全球首个正式获批的拥有完整三期数据的新冠疫苗。第三剂新冠疫苗可以“强烈”增强对抗德尔塔变体病毒。

此外,辉瑞重点布局肿瘤学、免疫学/炎症、罕见病、心血管和代谢疾病等多个研发管线。

在发布财报时,辉瑞公开了6款被给予厚望的潜在重磅大药的名单:RSV Vx、Talzenna、C. difficile Vx、Ritlecitinib(PF-06651600)、Pentavalent Vx以及Hem A GTx。

除去以上超过10亿美元的重磅/潜在重磅大药外,辉瑞还公布了5款销售峰值在5-10亿美元左右的产品:marstacimab,somatrogon,Hem B GTx,LMNA-related DCM以及Sterile Injectables。

而这些在研药物的销售高峰将会在2025年后到来,应对辉瑞面临的仿制药危机。

7

艾伯维 (AbbVie)

研发费用(百万美元):3751,同比+14%

核心领域:免疫、抗病毒、肾脏以及麻醉学

2021上半年,艾伯维总收入268.94亿美元,同比+12%,研发投入37.51亿美元,同比+14%。

上半年,艾伯维研发重点在免疫学、抗病毒、肾脏以及麻醉学领域。

在研产品开发方面,自身免疫疾病产品Skyrizi、Rinvoq的适应症拓展仍在继续进行中。抗衰领域,目前艾伯维已建立超20项临床前计划。

另外,收购艾尔建丰富了艾伯维的产品线,使得其产品业务变得更加多元化。目前其研发管线延申至免疫学、神经科学、肿瘤学、病毒学、医美和眼科护理等多个领域,研发实力十分强劲。

值得注意的是:新冠肺炎疫情当中,多个临床团队关注的抗病毒药克力芝(Aluvia),即洛匹那韦(Lopinavir)利托那韦(Ritonavir)的复方制剂,即是艾伯维产品,此前用于治疗艾滋病。

8

礼来(Eli Lilly)

研发费用(百万美元):3682,同比+27%

核心领域:糖尿病、肿瘤、免疫、神经疾病

2021年上半年,礼来总收入达135.46亿美元,同比+19%;研发投入36.82亿美元,同比+27%。

从在研药品来看,礼来的多个研发项目取得重要进展。

3月初,礼来公布了新一代KRAS G12C抑制剂LY3537982的临床前活性数据,抗癌活性较AMG 510提高10倍 ;

6月礼来宣布,治疗早期阿尔茨海默病的donanemab抗体获得美国FDA授予的突破性疗法认证。

7月初,礼来和勃林格殷格翰联合开发的SGLT2抑制剂恩格列净III期临床中达到主要终点,成为首个也是唯一一个显著降低成人患者(患有或不患有糖尿病)的心血管死亡或因为心衰住院的复合风险的疗法。

其管线中的二代NTKR抑制剂LOXO-195、RET抑制剂LOXO-292、非共价BTK抑制剂LOXO-305都有望在未来带来惊喜,成为下一个炸弹。

如果上述新产品或新适应症都能顺利获批上市,礼来的上市产品组合在未来很长一段时间都将保持足够的竞争力和强劲的增长驱动力。

礼来宣布将在今年年底之前,向监管机构递交tirzepatide和Aβ抗体donanemab的监管申请。

随后,礼来CEO David A. Ricks表示:”公司目前成长期的新药市场表现强劲,成本控制给我们提供了更充足的研发资金,进而获得更具有竞争力的管线。2021年,我们将重心放在糖尿病、肿瘤、免疫、神经疾病领域。“

值得一提的是,上半年礼来中国营收8.85亿美元,但是其涨幅以74%(按固定汇率+64%)排名各企业之首。

9

安进(Amgen)

研发费用(百万美元):3554,同比+29%

核心领域:心血管疾病、血液/肿瘤、炎症、肾病

2021上半年,安进总营收124.27亿美元,同比基本与去年持平;研发投入35.54亿美元,同比+29%。

随后,安进发布产品管线充分展示了其强大的研发和创新能力。在全部的54项研发管线中处于临床I期的共有22项,临床II期6项,临床III期26项。

在所有产品中“血液/肿瘤”相关的产品线最为丰富,共有29项,其次为炎症相关产品共计12项。在所有开发的药物类型中单抗,双抗与小分子类药物项目占比最高,单抗类药物对应适应症分布最广,“血液/肿瘤”药物的药物类型最多。

从安进管线的布局上我们可以看到几个在全球都具有很大影响的明星药物,

抗癌药MG510(SOTORASIB),其中适应症非小型细胞肺癌已经进入临床3期阶段;

哮喘药物Tezepelumab,其中适应症重症哮喘已进入临床三期;

骨质疏松Romosozumab 。

另外,2021年,安进最值得期待的就是KRAS G12C抑制剂AMG 510的临床结果,其有望成为安进收益的“新力军”。

中国区,安进聚焦心血管疾病、骨健康、炎症、肾病等慢性疾病领域,持续引入新品,比如用于心血管疾病的新型降脂药物瑞百安(Repatha);用于骨质疏松症治疗的普罗力(Prolia)。除此之外,安进于2020年1月与本土企业百济神州达成战略合作研发新药,收购百济神州20.5%的股份。

10

阿斯利康(Astra Zeneca)

研发费用(百万美元):3542,同比+23%

核心领域:肿瘤、呼吸及免疫、心血管、肾病及代谢

2021上半年,阿斯利康营收155.4亿美元,同比+23%,处于全球TOP10制药巨头垫底的位置。研发投入35.42亿美元,同比+23%。

阿斯利康主要集中在肿瘤、呼吸及免疫、心血管、肾病及代谢等领域,这与阿斯利康目前上市产品优势领域匹配。阿斯利康注册阶段研究14项,数量非常可观。

值得注意的是,去年12月阿斯利康390亿美元收购Alexion制药,获得Alexion制药的补体技术研发平台和罕见病的研发能力,进一步丰富和完善阿斯利康的产品管线的覆盖度,提升阿斯利康在罕见病领域的行业地位。

上半年阿斯利康研发费用主要用于其新冠疫苗、药物以及抗肿瘤管线的研发投资。

中国区收入32.09亿美元(+21%),占阿斯利康总收入的21%,是在中国营收最高的跨国药企。

此外,2021年上半年,阿斯利康多款新产品在中国取得了较大进展:

6月,PARP抑制剂奥拉帕利(Lynparza)在中国获批,用于治疗BRCA突变晚期前列腺癌 (mCRPC),也成为中国获批用于晚期前列腺癌的首个PARP抑制剂;

6月,与和黄医药共同开发的赛沃替尼(Orpathys)在中国获得有条件批准用于治疗 NSCLC。

在“专利悬崖”已成常态的环境下,重新梳理产品线,聚焦主要的增长点,加大研发似乎在逐渐成为一种趋势。

这对国内药企有什么启示呢?

造血系统差异,很多东西无法完全照搬,但可以确定:药企生命根植于创新。

四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..关于收取2026年度会费的通知

各会员单位: 在过去的一年里,..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..