日前,《第十一批国采药品清单》(下文简称《清单》)在业内流传,第十一批国采真的来了。

01

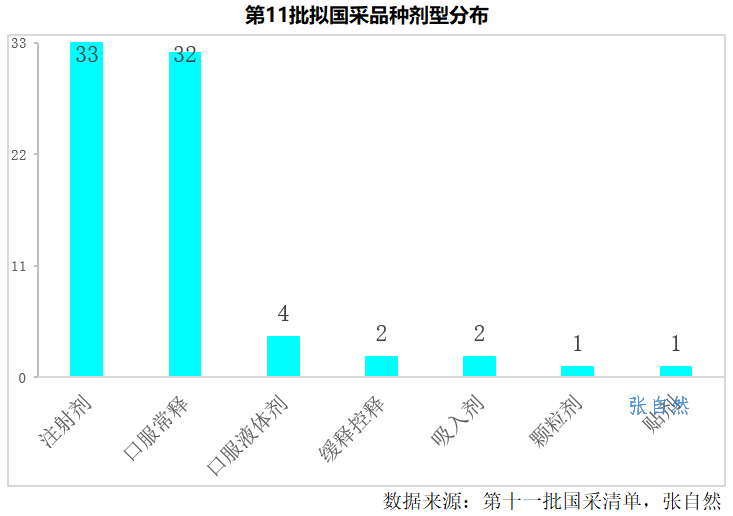

剂型:注射剂最多

第11批国采拟采购75个品种,共涉及7大剂型。与第5~10批一样,注射剂仍是大头,共33个注射剂,占了44%。除32个口服常释剂型外,还包括口服液体剂4个,缓释控释剂型和吸入剂各2个,颗粒剂和贴剂各1个。(详见下图)

02

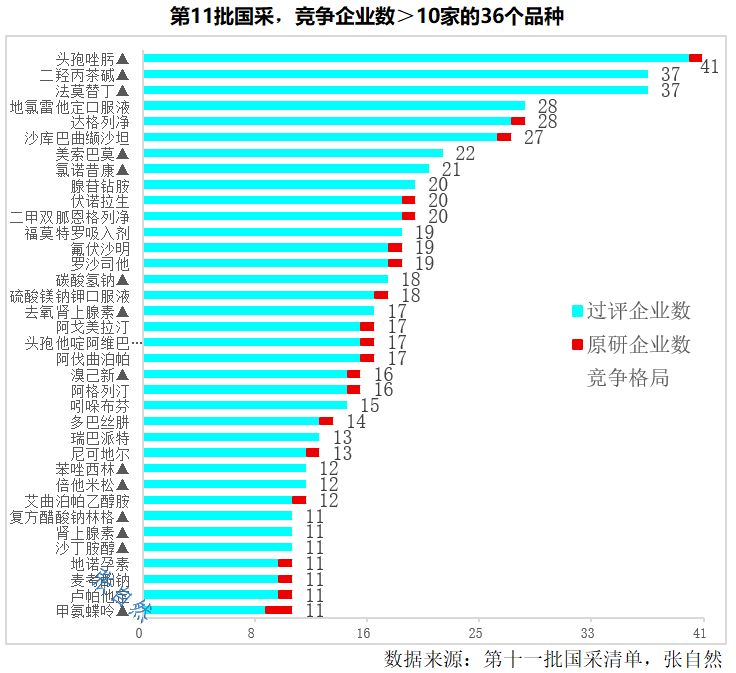

竞争:头孢唑肟最激烈

距第十批开标(2024.12.12)已过了半年之久,期间已积累了很多已过评的品种,所以第11批拟国采的这75个品种,也都已满足了7+0格局,与第十批国采相同。

其中,竞争最激烈的是头孢唑肟注射剂,也是唯一超过40家的品种,含原研在内已达41家,创历史之最,此前国采竞争企业最多的是第十批的间苯三酚注射剂和西格列汀口服常释剂型,分别为36家、35家。

其次是二羟丙茶碱和法莫替丁两个注射剂,都有37家;

20~30家的有8个品种,即地氯雷他定和达格列净都有28家,沙库巴曲缬沙坦27家,美索巴莫注射剂22家、氯诺昔康注射剂21家,腺苷钻胺、伏诺拉生和二甲双胍恩格列净各20家;

15~20家的有14个品种,10~15家的有12个品种。(详见下图)

03

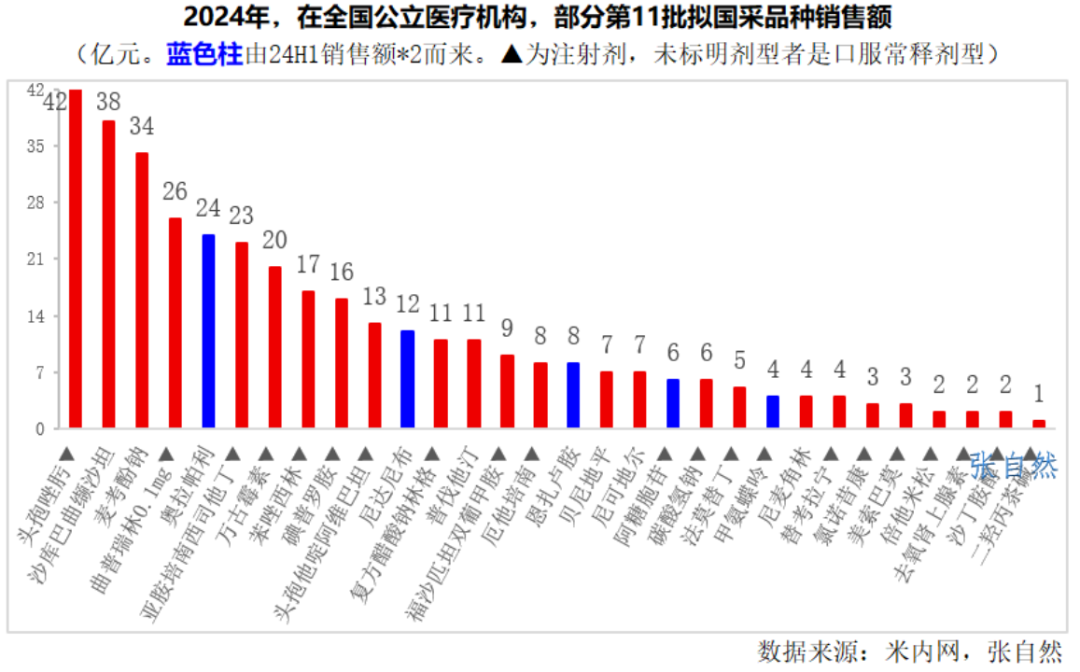

销售额:头孢唑肟最大

据不完全统计,在拟纳入第11批国采的75个品种中,销售额较大的仍多是注射剂(如下图中的▲所示)。

2024年,在全国公立医疗机构,销售额最大的是头孢唑肟注射剂,卖了42亿元,也是唯一超过40亿元的品种。头孢唑肟不但规模最大,而且竞争企业数最多,又是注射剂,必将成为第11批竞争的焦点。

30~40亿元的有2个品种,即沙库巴曲缬沙坦38亿元、麦考酚钠34亿元;

20~30亿元的有4个品种,即曲普瑞林注射剂(0.1mg) (26亿元)、奥拉帕利(24亿元)、亚胺培南西司他丁注射剂(23亿元)、万古霉素注射剂(20亿元);

10~20亿元的有6个品种,即苯唑西林注射剂(17亿元)、碘普罗胺注射剂(16亿元)、头孢他啶阿维巴坦注射剂(13亿元)、尼达尼布(12亿元)、复方醋酸钠林格注射剂(11亿元)、普伐他汀(11亿元)。(详见下图)

04

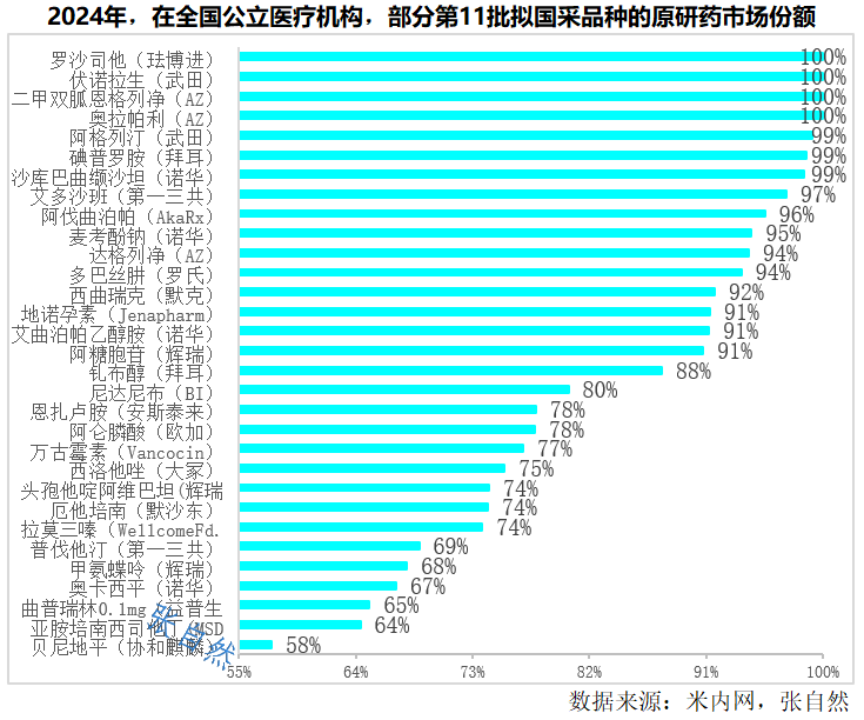

市场份额:5个原研药独霸市场

据不完全统计,拟纳入第11批国采的75个品种,涉及原研药47个,占了近2/3(63%)。

以2024年在全国公立医疗机构的销售情况为例,有7个原研药独占市场,即罗沙司他和伏诺拉生分别由珐博进和武田独占市场,二甲双胍恩格列净和奥拉帕利都由阿斯利康独占,阿格列汀、碘普罗胺和沙库巴曲缬沙坦分别由武田、拜耳和诺华独霸市场。

市场份额>90%的原研药有9个,即艾多沙班(第一三共占97%)、阿伐曲泊帕(AkaRx占96%)、麦考酚钠(诺华占95%)、达格列净(阿斯利康占94%)、多巴丝肼(罗氏占94%)、西曲瑞克(默克占92%)、地诺孕素(Jenapharm占91%)、艾曲泊帕乙醇胺(诺华占91%)、阿糖胞苷(辉瑞占91%);

市场份额80~90%的有2个,70~80%的有7个,60~70%的有5个。(详见下图)

和第十批国采相比,相同点都是间隔时间长,品种数量多,竞争格局7+0,单品体量都较小,原研仍将弃权,第十批国采前后,外企已相继转让原研药销售权。

与第10批国采不同点将是,第11批降价幅度将不会太大,小品种、新品种明确不会集采,将向大企业倾斜,这在网传的《进一步优化药品集采政策的方案》中都已有体现。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..