作为代谢疾病领域的顶流明星产品,诺和诺德的司美格鲁肽在体重管理市场掀起的风潮仍在继续,如今国内企业也即将拿到这场狂欢的入场券。

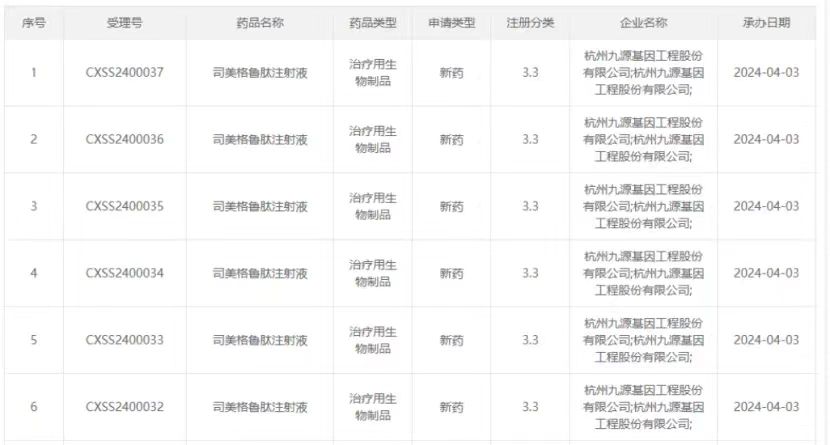

4月3日,CDE官网显示,九源基因的司美格鲁肽注射液生物类似药上市申请获得受理,用于成人2型糖尿病患者的血糖控制。值得关注的是,这是国内第一款申报上市的司美格鲁肽生物类似药。

作为一款新型长效胰高糖素样肽-1受体(GLP-1R)激动剂药物,司美格鲁肽与人GLP-1的序列同源性为94%,临床主要用于改善2型糖尿病(T2DM)的血糖控制和肥胖或体重超重患者的治疗。基于作用机制,司美格鲁肽不仅可有效控制血糖水平和减轻体重,同时还具有心血管获益。截至目前,诺和诺德的司美格鲁肽已经在全球开展了涵盖20多种适应症的近400项临床研究,包括糖尿病、肥胖、MASH、阿尔兹海默症和心血管疾病等,以满足不同疾病领域的需求。

据统计,在全球范围内,司美格鲁肽的销售额已由2018年的3亿美元增加至2023年的212亿美元,年复合增长率约为134.3%,预计2032年将达到652亿美元,年复合增长率为19.6%,并有可能于2024年替代K药成为全球最畅销药物。此外,司美格鲁肽的中国市场潜力同样巨大,其市场规模预计将由2022年的25亿元增加至2032年的439亿元,年复合增长率高达33.0%。其中,用于治疗T2DM的市场规模预计将由2022年的25亿元增加至2032年的231亿元。

尽管九源基因已抢占先发优势,有望率先与诺和诺德展开市场角逐,但有观点指出,随着国内布局相关产品的生物医药企业越来越多,且多家药企的相关产品也进入了Ⅲ期临床阶段,九源基因能否如期分食司美格鲁肽市场蛋糕,上市后能占据多少市场份额,目前来看依然充满悬念。

代谢疾病领域重要玩家

GLP-1助力驶入IPO快车道?

作为一家从事药品、生物药械组合产品的研发、生产和商业化的创新企业,九源基因专注于骨科、代谢、肿瘤、血液四大疾病治疗领域,并建立了多元化的产品组合,包括八款已上市产品(骨优导、吉粒芬、吉巨芬、吉欧停、吉芙惟、吉坦苏、亿喏佳和吉派林),以及基于六个核心技术平台(重组蛋白药物技术平台、多肽药物技术平台、抗体药物技术平台、创新药械组合技术平台、长效技术平台、皮下给药技术平台)开发的十余款在研产品。

其中,代谢疾病治疗领域是九源基因新产品布局的重要方向。自2005年起,九源基因就开始了GLP-1R激动剂类药物的研发,先后立项了艾塞那肽、利拉鲁肽和司美格鲁肽等系列产品。2016年,九源基因成为国内第一家获得利拉鲁肽生物类似药临床批文的企业,随后与华东医药开展合作。华东医药的利拉鲁肽新药技术,是中美华东于2017年8月以8000万元的价格从九源基因受让而来。股权关系显示,中美华东持有九源基因21.06%的股权。

根据当时双方签订的《新药技术转让合同》约定,中美华东成功受让利拉鲁肽新药技术并上市后的前6年里,每年需按其相关产品销售净额的3%提取并支付给九源基因技术使用费。截至2022年12月31日,中美华东已累计支付7200万元。

从市场表现来看,两者开发的利拉鲁肽相当抢眼。华东医药曾表示,截至2023年10月底,利拉鲁肽注射液已在国内几百家大型医院实现入院销售,数量还在快速增长中。此外,华东医药也在拓展院外市场,积极布局线上平台及线下药店。据悉,华东医药合作开发的连锁药店总部数量已经接近200家,国内的百强连锁已经基本完成开发和覆盖,或完成沟通谈判,目前正在积极地铺货中,计划在年内完成3万家终端铺货单体药店数量的目标。据浙商证券预测,华东医药利拉鲁肽单品年销售额将在2029年达到峰值6.8亿元。

利拉鲁肽的成功,也让业界对九源基因这次报产的司美格鲁肽生物类似药更加期待。事实上,除了血糖控制适应症外,九源基因针对肥胖症及超重的适应症也于2024年1月取得临床试验申请批准,正在筹备Ⅲ期试验,预计于2024年开始该试验的患者入组。此外,九源基因还在开发口服司美格鲁肽生物类似药用于治疗肥胖症及超重,目前正处于临床前研究阶段。

值得一提的是,2024年1月,九源基因向港交所递交了IPO招股书。根据招股书,九源基因此次上市融资的用途包括重点治疗领域在研产品的持续研发,已商业化产品的营销和商业化,寻求战略合作以丰富产品组合,以及升级建设新的生产设施。

与大多数创新药企不同,创立31年的九源基因已经是能够产生“净利润”的公司。招股书显示,九源基因在2021年营收为13.07亿元,净利润为1.19亿元;2022年营收为11.25亿元,净利润为5987万元;2023年前9个月营收为10.23亿元,净利润为8609万元。有市场观点指出,在现有的投资逻辑下,九源基因这类公司相比未盈利公司更容易受到投资者青睐,而司美格鲁肽生物类似药的临床开发更是为其增色不少。

千亿美元大市场群狼环伺

超20家本土药企争相竞逐

摩根士丹利研究认为,2030年全球减重市场处方药规模或将突破770亿美元,预测2024年至2030年将实现复合增长36%。巴克莱银行更为乐观地估计,未来10年,全球减肥疗法市场的价值可能突破1000亿美元。而面对中国患者的广阔潜在需求,诺和诺德已在加快脚步推动司美格鲁肽的减肥适应症在国内上市。

目前,诺和诺德有三款活性分子为司美格鲁肽的产品,其针剂和口服药在国内仅获批用于糖尿病适应症,其中司美格鲁肽针剂在2021年4月在中国获批上市,此后进入2022年国家医保目录;口服司美格鲁肽于2024年1月获批,成为国内首个获批上市的口服GLP-1药物。

2024年3月,有消息称,诺和诺德预计减肥版司美格鲁肽Wegovy今年将在中国获批上市,产品最开始将以自费患者为主,并且有数量限制。对此,诺和诺德中国方面向部分媒体确认了上述消息。可以预见的是,随着减肥版司美格鲁肽Wegovy在国内上市,势必将进一步带动该产品市场规模的高速增长。

实际上,在诺和诺德、礼来两大巨头带火的GLP-1产品上,紧跟其后做司美格鲁肽生物类似药、改良新药的国内公司不在少数。由于司美格鲁肽在中国的专利将于2026年到期,本土药企已经提前做好准备。目前,除了九源基因外,华东医药、丽珠医药、联邦制药、惠升生物、正大天晴、齐鲁制药、石药集团、众生药业、信达生物、翰宇药业、派格生物、仁会生物、银诺医药、甘李药业、常山药业、诚益生物等20余家药企皆在布局司美格鲁肽生物类似药。

2024年3月,石药集团公告,其开发的司美格鲁肽注射液已获国家药品监督管理局批准,可在中国开展用于减少热量饮食和增加体力活动的基础上对成人超重或肥胖患者的体重管理适应症的临床试验,也是该产品继成人T2DM患者的血糖控制后,获批临床试验的第二个适应症;

2024年2月,丽珠集团发布公告称,其控股附属公司新北江制药的司美格鲁肽注射剂减重适应症获批临床;

2024年1月,CDE官网显示正大天晴登记了一项比较司美格鲁肽注射液和诺和泰在T2DM患者的三期临床试验;

2023年4月,联邦制药发布公告,其全资附属公司日前接获国家药监局关于司美格鲁肽注射液体重管理适应症的药物临床试验批准通知书……

在GLP-1创新药方面,本土药企的热情同样不减。据悉,仁会生物的贝那鲁肽注射液针对肥胖症的适应症已提出上市申请;恒瑞医药的诺利糖肽、信达生物的GLP-1R/GCGR双重受体激动剂IBI362等处于Ⅱ期临床,东阳光科技的HEC88473和鸿运华宁的GMA105均处于Ⅰ期临床。

2024年以来,不少药企也公布了其相关产品的最新进展:2024年2月,翰宇药业与美国客户签订0.72亿元(含税)利拉鲁肽注射液采购订单;同月,信达生物GLP-1R/GCGR双重激动剂玛仕度肽NDA获NMPA受理,预计2024年年初有望获批;同月,众生药业控股子公司众生睿创的一款长效GLP-1类药物RAY1225注射液用于2型糖尿病患者的II期临床试验完成首例受试者入组。

日前,CDE公开征求《司美格鲁肽注射液生物类似药体重管理适应症临床试验设计指导原则(征求意见稿)》意见,将为指导我国司美格鲁肽注射液生物类似药的临床研发,提供可参考的技术标准。不难想见,面对未来全球千亿美元级的市场需求,会有更多医药企业加入这一热门赛道的研发和生产,市场竞争将愈趋白热化。而在集采政策之下,国内药企或将赢得更多市场空间。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..