2024 年,NASH 领域或将实现「零」的突破。

深受期待的 THR-β 激动剂 Resmetirom 有望在今年获批上市,意味着 NASH 赛道将诞生全球首款治疗药物。

值得注意的是,历来 NASH 研发热门靶点多集中在 FXR、PPAR、FGF21 和 THR-β,如今新型疗法也层出不穷。

除 GLP-1 类药物外,小核酸药物也对 NASH 下手了。1 月 3 日,勃林格殷格翰斥资超 20 亿美元与瑞博生物共同开发治疗非酒精性或代谢功能障碍相关脂肪性肝炎(NASH/MASH)的小核酸创新疗法。

显然,NASH 赛道正在掀起一股股热潮。

全球首款 NASH 药物即将诞生?

NASH 领域是个市场空间巨大的蓝海赛道。

非酒精性脂肪性肝炎(NASH)是非酒精性脂肪性肝病(NAFLD)的严重类型,不仅可进展为肝硬化、肝衰竭和肝细胞癌,而且患者数量庞大。据 Frost&Sullivan 预计,2023-2030 年,全球 NASH 患病人数将由 3.86 亿人增长至 4.86 亿人;中国 NASH 患病人数将由 0.43 亿人增长至 0.56 亿人。

可截至目前,全球尚未有 NASH 治疗药物获批上市,存在巨大的未满足需求。这也带来了广阔的市场前景,根据 Frost&Sullivan 数据,预计到 2030 年,全球 NASH 市场将达到 322 亿美元,复合年增长率为 24.6%,而我国将以 61.4% 的复合年增长率达到 355 亿元。

虽然 NASH 市场极具吸引力,却充满挑战。NASH 发病机理复杂和临床终点认证严格,是拦在药企面前的两大「拦路虎」。

NASH 治疗药物稀缺的背后,是上百款药物的折戟。例如,吉利德 Selonsertib、诺华 Emricasan、默沙东 MK-3655 等,均因研发失败被刻在了英雄碑上。

最遗憾的是 Intercep 的奥贝胆酸,距离上市就差「临门一脚」。2023 年 6 月,奥贝胆酸因相对安慰剂疗效不够显著且副作用明显再次被 FDA 拒绝批准上市,继而导致 Intercept 决定停止 NASH 领域所有投资。

「千淘万漉虽辛苦,吹尽狂沙始到金。」为了最终能够找到「金子」,即成功研发出有效的 NASH 治疗药物,即使困难重重,后来者仍不断涌现,如今也有望迎来首位「摘金者」。

Madrigal 研发的 Resmetirom,就是有望从众多「淘金者」中脱颖而出的「破冰者」。2023 年 9 月,美国 FDA 受理了 Resmetirom 治疗伴有肝纤维化的 NASH 成人患者的上市申请,并授予优先审评资格。FDA 预计于 2024 年 3 月 14 日前完成 NDA 审查。

不出意外的话,Resmetirom 将成为全球首个获 FDA 批准上市的 NASH 药物,NASH 赛道也将迎来「零」的突破。这都归功于 Resmetirom 表现出的亮眼数据。

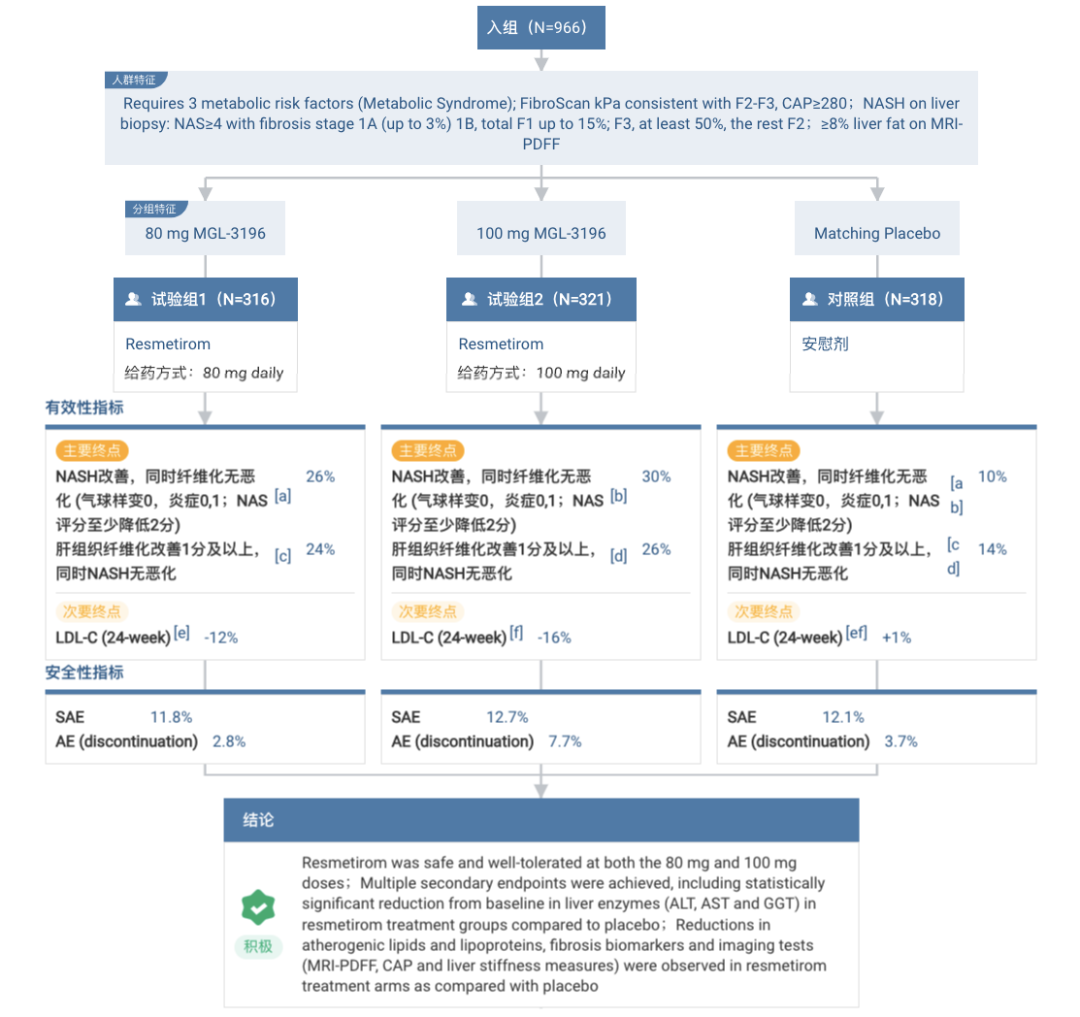

Resmetirom 是甲状腺激素受体(THR)-β选择性激动剂,在 III 期临床试验 MAESTRO-NASH 达到两个主要终点:1)与安慰剂组相比(10%),接受 80 mg 和 100 mg Resmetirom 治疗的患者中,26% 和 30% 实现了 NASH 症状缓解;2)与安慰剂组相比(14%),24% 和 26% 实现了至少一个阶段的纤维化改善,且非酒精性脂肪性肝病活动评分(NAS)无恶化。

MAESTRO-NASH 研究结果

来自:Insight 数据库网页版

同类药物中,Viking Therapeutics 开发的 VK2809 紧随其后,II 期临床试验已到达主要终点,VK2809 可显著降低患者肝脂肪含量,最高平均相对降幅达到 51.7%。

另外,国内也有一些在研的 THR-β激动剂,包括歌礼制药的 ASC41 和针对 THRβ/FXR 双靶点的固定剂量复方制剂 ASC43F,以及海思科 HSK31679、诚益生物 ECC4703 和 TERNS(拓臻生物)TERN-501。

多元化靶点与前沿技术的探索

由于 NASH 诱发的病因复杂,药企选择从多个方向进行探索,并衍生出了各种靶点。

除 THR-β激动剂外,全球范围内进入临床 Ⅲ 期阶段的药物类型,还有法尼醇受体(FXR)激动剂、PPAR 激动剂、GLP-1 激动剂、SCD1 抑制剂等。

FXR 激动剂方面,通过激活 FXR 来治疗 NASH 主要通过抑制脂类吸收和降低甘油三酯合成两条途径来实现目的。

前文提到的奥贝胆酸,就曾是全球治疗 NASH 进展最快的 FXR 激动剂,只可惜由于严重副反应和疗效不佳遭 FDA 拒批。FXR 单药剂量过低可能药效不佳,而剂量过高可能产生严重安全性作用,由此,药企选择开始探索 FXR 联合疗法。

例如,吉利德开展了 FXR 激动剂 Cilofexor+ACC 抑制剂 Firsocostat 治疗 NASH 的临床试验,还与诺和诺德合作开展司美格鲁肽+Cilofexor+Firsocostat 固定剂量复方三药联合治疗 NASH 的临床研究。

PPAR 激动剂方面,由于 PPAR 有三种亚型,激活所有的 PPAR 靶点可以全方位改善 NASH 疾病。

研发进度最快的是 Inventiva 的泛 PPAR 激动剂 Lanifibranor,可以激活人 PPAR 的所有亚型,目前正在开展 NASH 适应症 III 期研究。Inventiva 表示,如果 III 期 NATiV3 研究取得积极结果,可以向 FDA 申请 Lanifibranor 的加速批准,该节点预计为 2026 年上半年。

2022 年 9 月,中国生物制药子公司正大天晴斥资总交易额 3.07 亿美元获得了 Lanifibranor 在中国的开发和商业化权益。如今,中国生物制药已经在 NASH 领域布局了全面的管线,并覆盖了主要靶点。

PPAR 激动剂的潜力吸引了海内外企业布局,包括 Zydus 的赛格列扎(Saroglitazar)、微芯生物的西格列他钠、众生药业子公司众生睿创的 ZSP0678 和 Genfit 的 Elafibranor 等。

其中,Elafibranor 针对 NASH 的 Ⅲ 期临床试验已经失败,却在其他适应症「打开另一扇窗」,已于 2023 年底向 FDA 提交治疗罕见胆汁淤积性肝病原发性胆汁性肝硬化(PBC)的上市申请,有望成为近 10 年来首个针对该适应症的新型二线治疗方案。

已经广泛应用于糖尿病、减重适应症的 GLP-1 类药物,也将 NASH 作为新适应症的拓展方向之一。其中,司美格鲁肽进展最快,正在开展针对 NASH 的 Ⅲ 期临床试验,另外还有礼来的 Tirzepatide、默沙东/韩美制药的 Efinopegdutide 等。

国内方面,华东医药、翰森制药、东阳光药和派格生物/天士力等也布局了治疗 NAFLD/NASH 的 GLP-1 类药物。

除多元化靶点外,小核酸药物和干细胞疗法等前沿技术也开展了治疗 NASH 的临床试验,涉及小核酸巨头 lonis、Alnylam,以及阿斯利康、GSK、勃林格殷格翰等 MNC 药企。

结 语

尽管 NASH 药物研发历来充满挑战,但每一次的挫折都像是无情的狂沙,试图掩盖住那微弱的希望之光。

即使屡经坎坷,勇敢的后来者始终未曾止步。这是新药研发领域典型的探索精神。

如今,在 NASH 药物研发的征途上,不仅即将问世首款治疗药物,且各种靶点层出不穷,再加上小核酸药物、干细胞疗法等前沿技术的积极探索,NASH 这个「顽固的堡垒」或将在不久的将来被攻破。

参考文献:

1. 各家公司财报、公告、官网;

2. 《20240103-医药生物行业:聚焦创新升级主线,关注服务需求回暖》,财信证券;

3. 《20231023-NASH 行业深度报告:掘金百亿美元市场,NASH 赛道扬帆起航》,光大证券;

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..