对于囤猴备荒的CRO头部企业来说,实验猴价格的大幅波动,侵蚀着企业的净利润。

日前,CRO板块白马股昭衍新药股价“爆雷”,断崖式的下跌引发资本市场关注。虽然在随后的两个交易日,昭衍新药的股价有所趋稳,但业绩和股价“变脸”背后,越来越多的投资人已经开始用脚投票。

事实上,2021年以来,昭衍新药股价低迷,跌幅超过70%。从129元高点跌下来,如今昭衍新药市值缩水近500亿。

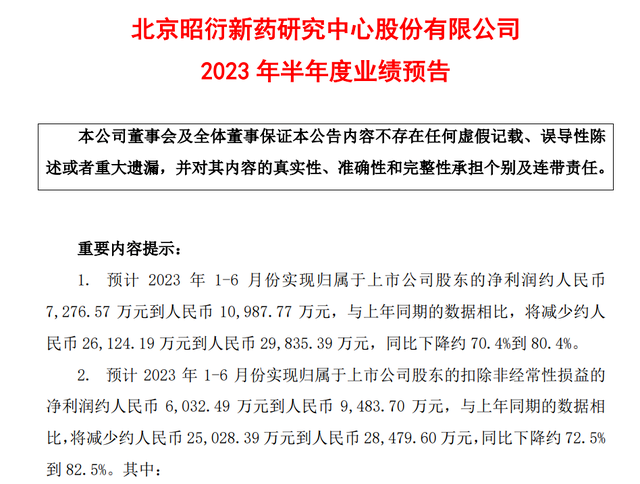

本次股价波动的主要原因在于并不亮眼的半年报预告。根据昭衍新药近日发布的2023年上半年业绩预告,预计实现归母净利润约为0.73亿元~1.1亿元,同比下降约70.4%~80.4%;实现扣非净利润约0.6亿元~0.95亿元,同比下降约72.5%~82.5%

今年一季度,昭衍新药净利润为1.88亿元,同比增长50.31%。换言之,今年二季度,公司亏损额度在0.78亿元至1.15亿元。

昭衍新药的业绩预告显示:其收入并未出现大幅缩水,2023年上半年营业收入约为9.73亿元至10.51亿元,同比增长幅度为25.3%至35.3%。剔除一季度3.69亿元的收入,则昭衍新药的第二季度约为6.04亿元至6.82亿元。

为何二季度收入增长,净利润却大幅下滑?

对此,昭衍新药表示,公司实验室服务业务贡献净利润约1.88亿到2.03亿,但生物资产公允价值变动带来的净损失约1.77亿到1.89亿。本报告期内公司持有的生物资产因市价下跌,公允价值变动损失对业绩产生了消极影响。

昭衍新药所说的“生物资产”,正是实验猴。

激进规则

是赚是亏?

如果把时针拨回到六年前,实验猴价格还只有一万。在经历了一番惊心动魄的上涨过程后,最终价格让业内人士瞠目结舌。

根据中国食品药品检定研究院采购公告,2018年6月,中检院对食蟹猴采购单价尚为1.4万元/只,但在2019年12月,采购单价已达3万元/只。到了2022年3月、6月,单价更是飙至13.25万/只、19.4万/只,其后,实验猴被炒到最高时的售价达到23万元。

短短两年,价格暴涨了6倍。

去年,在猴价高峰时,昭衍新药还高溢价耗资超18亿元收购了实验猴公司。根据公司2022年4月公告,昭衍新药才以18.05亿元收购实验猴基地云南英茂生物科技有限公司和广西玮美生物科技有限公司的控制权,增值率分别高达1075.36%、553.12%。

同时,昭衍新药旗下子公司广西雄森拥有“实验用猴”总计4万余只,其中食蟹猴2万余只。在广西梧州建立有繁殖基地565亩,具备1.5万只“实验用猴”的饲养能力。

昭衍新药的会计政策是以公允价值计量实验猴的价格变动,2021年1月20日,公司发布会计政策变更公告,决定选用公允价值对生物资产进行后续计量,进行会计政策变更,由成本法变更为公允价值计量。

这一会计政策的变化结果是,当生物性资产出现持续价格上浮时,其价格浮盈在当期报表中进行释放。也就是说,实验猴价格大幅上涨时,企业的业绩会水涨船高。

今年4月18日,中国政府采购网公示了新一轮恒河猴招标公告,预计以393.6万元人民币采购32只,平均一只12.3万元。较2022年动辄20万元以上的价格而言,国内实验猴的价格相比巅峰时期已经跌去近三分之一。

对于CRO来说,拥有猴源的多寡,将会是一家企业的核心竞争力的体现。然而,在行业下行周期,猴子价格的下跌,也将会成为吞噬CRO公司业绩的黑洞。

据悉,2021年,昭衍新药由“成本计量法”,改成了“采用公允价值法”,猴源充足的昭衍新药吃到了猴涨价的红利,在生物资产公允价值变动收益上收获颇丰,如今试验猴价格的大幅下滑冲击了以公允价值变动损益科目,进而导致昭衍新药的利润出现了较大幅度的下滑。

CRO囤猴

是好是坏?

在实验动物行业的下游,CRO企业很早嗅到实验猴短缺的信号。

一些具备财力且用量最大的头部CRO企业通过控股或收购的方式,将实验猴供应的主动权握在自己手中。

药明康德和康龙化成也在应收尽收。2020年初,药明康德完成对广东春盛猴场的收购。据国金证券发布的研报,广东春盛占地约1300亩,有完善的动物饲养区、实验区、检疫区、饲料加工区、动物医院、生活行政区及其他相关配套设施,该猴场的食蟹猴饲养规模达2万余只。

据2022年财报,药明康德在实验用食蟹猴上的购买费用为0.38亿元。目前,药明康德旗下子公司春盛生物拥有“食蟹猴”饲养及繁殖基地,饲养规模达2000余只,每年可提供“实验用猴”4000余只。

康龙化成旗下子公司中科灵瑞生物在北京房山区建有繁殖基地,基地内猕猴、食蟹猴等“实验用猴”存栏梳理约1000只。控股公司肇庆创药拥有食蟹猴等“实验用猴”存量约4000头。

CRO头部企业药明康德、康龙化成、昭衍新药争到了猴场,意味着在卡住业务的源头,在供应链上游占得上风,获得市场主动权和话语权。但对行业问题是否有好处,众说纷纭。

进入2023年,医药市场释放回暖信号,而在多方政策加持下,生物医药产业也开始告别过去非理性的“狂热模式”,转向理性、可持续的高质量发展模式。

过去几年,创新药企们的临床成本,随着猴子身价大涨而暴增。如今实验猴价格下降讯号传来,相应的临床费用也能够有所减少。据公开数据,2022年创新药IND受理量为1226例,为5年来首次下降。

在这样的背景下,猴价的疯狂戛然而止。

业内观点认为,上行周期时涌入的资金,在向这些公司注入向上发展原料的同时,也可能是悬挂在它们头上的一把刀。如果大企业能够用长远的眼光看待行业,在收购或注资猴场后,进一步提升繁育规模和管理水平,将有望扩大实验猴总量,缓解行业紧张。

也有业内人士表示,“猴少价廉”情况的出现,很可能是因为有了更优质的“平替”技术,把猴价的上限直接打了下来。在供应不足的当下,除去扩大国内繁殖规模、加强国内各种猴子供应商之间的协调等方法,还应该花更多的精力专注于可替代的非动物模型的研究,例如芯片技术、类器官等。商业利益和道德伦理问题需被平衡好。

值得一提的是,全球实验猴供应危机为基础科学的研究带来了挑战,但与此同时,中国的猴价下跌却成为中国基础研究的便利条件。

中国正在成为全球实验猴的主要供给方,这会成为生命科学发展的利好条件,为下一波中国创新药崛起提供基础。泡沫在被捅破,虚假繁荣的景象正在逐步消退,一波新的力量蓄势待发。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..