同为上个世纪成立的老牌上市药企,恒瑞医药和石药集团具有很多相似之处:

同样在1970年代改制;

改制后的厂长都是如今的集团实控人;

经历“重组、蜕变”后,都以仿制药、创新药为主营业务,且具有国内一线创新实力。

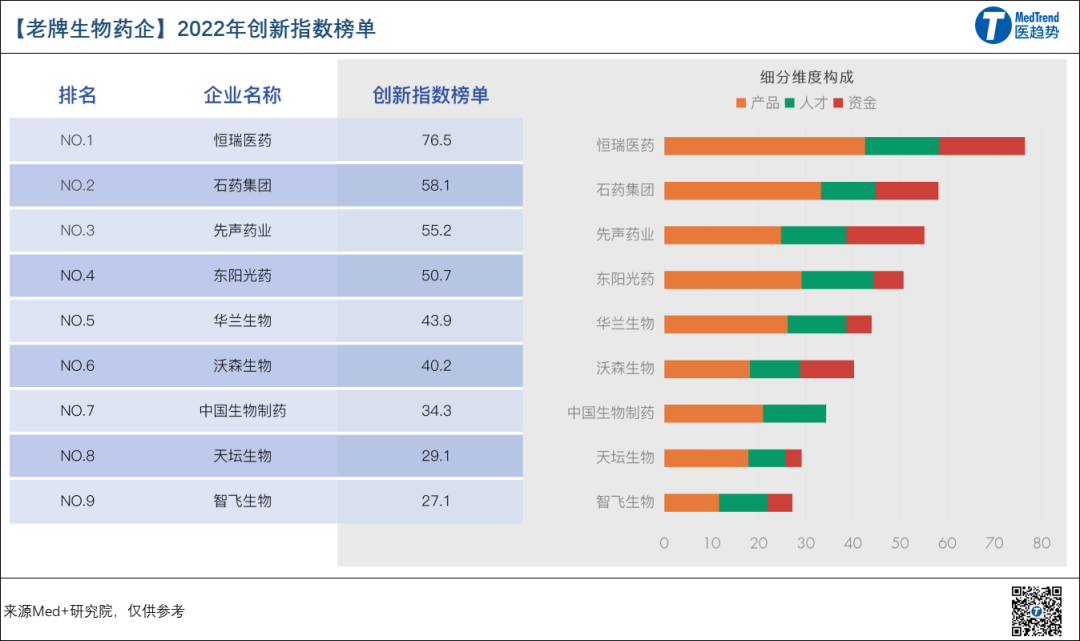

在Med+研究院发布的“2022中国大健康创新与商业化指数榜单”里,凭借创新指数、商业化指数的领先性,石药集团超越恒瑞医药,分列老牌药企第一、第二的位置。

创新指数:从产品、人才、资金三大维度,全面评估大健康企业的创新能力。

产品(60%)、人才(20%)、资金(20%)

商业化指数:覆盖本土与海外两大维度,评估企业创新产品上市后的商业化水平与出海能力。

本土(50%)、全球(50%)

然而,对比二级市场,恒瑞和石药却相差悬殊,从股价来看,截止2023年4月19日:

恒瑞医药市值3104亿元,每股约49元;

石药集团市值957亿港元,每股约8港元;

尽管创新、商业化水平在线,为何石药的股价与恒瑞相差悬殊,长期徘徊在个位数?差距是何时拉开的?两家企业“成色”有何本质区别?恒瑞市值何时“再回巅峰”?

以时间线为轴,本文尝试从以下三个阶段逐一说明:

第一阶段1970-2000年:恒瑞医药已主营仿制药,石药集团仍主营原料药+抗生素;

第二阶段2000-2015年:恒瑞医药创新药种类齐全且有多款重磅产品,石药集团创新药重磅产品后续未跟上(受集采影响更大);

第三阶段2015年至今:二级市场对中国“老牌药企”估值最大的障碍不仅是创新管线,更在于人才组织和海外基因。

01

1970-2000:

转型仿制药节奏落后,石药“输在起跑线”?

从70年代末到90年代末,正值中国调整和改革起步。随着外资药企涌入,市场需求改变和技术进步,在这期间中国医药产业整体进行首次转型:从抗生素、原料药到仿制药。

连云港制药厂(1970年成立),1990年开始由孙飘扬(现恒瑞医药董事长)任厂长。

石家庄制药厂(1978年改制),1984年开始由蔡东晨(现石药集团董事长)任厂长。

1997年,进行股份制改造后的连云港制药厂更名为恒瑞医药。

1997年,合并重组后,石药集团成立。

分化源头:石药集团转型仿制药“慢了一拍”

相似的历史背景,同一年成立的“新公司”,恒瑞、石药从1997年开始分化。

恒瑞医药或许是最早实现主营仿制药的传统药企。

1992年,时任连云港制药厂厂长的孙飘扬在众人反对下花120多万引进中科医科院研发的肿瘤新药异环磷酰胺的专利(License in);

1995年,异环磷酰胺(匹服平)在中国获批上市,销售额很快创下新高,肿瘤药也成为了此后恒瑞医药的布局重点。

到1996年,孙飘扬已主导研发了20多个新药(仿制药),药厂营收首次破亿元。

1997年后的恒瑞医药开始主营首仿药。

而同时期的石药集团主营业务仍然是抗生素和原料药。

1997年后,石药以维生素C和β-内酰胺类抗生素为两大支柱产品;并成为中国最大的原料药生产基地。

2002年,石药集团实现了原料药、制剂并重的转型。

二级市场:开局同为0.5元,8年后恒瑞股价涨超5.5倍

在二级市场,石药比恒瑞提早“上岸”6年时间。

1994年,“中国制药”(后改名石药集团)作为红筹股在香港上市,上市首日股价不到0.5港元。

以“原料药+抗生素”业务背景上市的石药集团自然不被投资者看好。(上市8年后)直到2002年,石药股价一直徘徊在0.5港元/股。

2000年,恒瑞医药登录A股,上市首日股价同样不到0.5元。

虽然“开局一样”,但是上市后两者股价差距迅速拉开。(上市8年后)到2008年,恒瑞股价累计涨幅超5.5倍,升至超1.5元/股。

主要由其仿制药业务驱动,使价值贡献(扣非净利润)涨幅达6.7倍。

02

2000-2015:

同时进军创新药,石药明显后劲不足

90年代末期至2015年,中国医药产业经历了第二次转型:从仿制药转向低层级创新药起步。

分化2.0:石药首款创新药领先6年上市,但“加速度”远落后于恒瑞

石药和恒瑞几乎“同时”建立了研发中心,进军创新药。

1999年,石药集团成立中央药物研究院,开始创新药和新型制剂的研发。

彼时从香港回来的蔡东晨决定转型;并于1999年花5000万元(几乎全年利润)从中国医学科学院药物研究所引进“恩必普”项目技术。

2000年,恒瑞医药斥资2亿元在上海成立研发总部,进军创新药。

石药首款创新药比恒瑞早6年上市。

2005年,石药集团首款创新药恩必普(心脑血管)上市(首年销售额300多万)。

2012年,石药集团专门成立创新药业务板块。同年,恩必普销售额突破10亿元大关,2015年突破20亿元,成为中国自主创新药第一个突破20亿元年销售额的药品。

2011年,恒瑞首款创新药艾瑞昔布(骨关节炎)上市(首年销售额不到200万)。

艾瑞昔布无论商业化速度还是销售额都略逊于石药恩必普;到2021年艾瑞昔布销售额才突破10亿元。

恒瑞后续创新药布局速度快于石药。

恒瑞后续创新药管线商业化速度非常快,并形成了创新药矩阵;2011年后,恒瑞几乎每年都有1类创新药上市,

* 中国1.1类创新药,目前普遍模式并不是First in class

尤其是其PD-1卡瑞利珠单抗、HER2受体抑制剂艾瑞妮的上市,使其创新药矩阵实力和品牌影响力更为稳固。

2019年,恒瑞PD-1新药卡瑞利珠单抗(艾立妥)上市,巩固了其创新药品牌影响力。

2020年,恒瑞马来酸吡咯替尼片(艾瑞妮) 上市,用于治疗晚期HER2阳性乳腺癌,行业预测其销售峰值有望超30亿。

截止2022年,恒瑞卡瑞利珠单抗是中国销售额最高的PD-(L)1单抗(2021年销售额超41亿元),已获批9个适应症;2艾瑞妮预计销售额突破20亿元。

而反观石药,自其首款创新药恩必普后,基本没有相同体量重磅创新药上市。虽然恩必普的体量已达70亿元,但是其专利将在2023年到期。

恩必普无疑是石药也是中国创新药领域的重磅产品,但17年过去,其至今仍然是石药营收的主要支柱。

二级市场:带量采购石药“受伤”更深,股价下跌超100%

首款创新药上市后,石药、恒瑞股价都有所上升。

2005年,石药股价升至约0.8港元/股(累计涨幅约60%)。

2011年,恒瑞股价约7元/股(累计涨幅超13倍)。

因为上市前几年恩必普的销售额并不突出,因此在2005-2011年对石药股价助力不大。在销售额突破10亿后,2013年石药股价升至约3港元/股(累计涨幅5倍);2015年石药股价升至约4港元/股(累计涨幅7倍)。

而凭借累积的优势和创新药速度,2017年恒瑞成为中国首个冲破2000亿市值大关的医药股(股价超过30元)。

2019年,第一批药品国家带量采购开始落地,对恒瑞和石药股价都造成了冲击。但是很显然恒瑞重磅创新药矩阵成为了“缓冲剂”,其股价仅下滑25%左右。

而石药集团股价直接从历年最高值(13元左右)下跌超100%至4.6元左右。

* 2018年6月获纳入恒生指数股,此后股价一度涨至13港元/股(迄今为止最高值)。

只有恩必普一款重磅产品,叠加仿制药企的“固有印象”,使二级市场对石药信心不足。

03

2015-至今:

支撑老牌药企估值底层逻辑在于 创新管线、人才组织、海外基因

2015年对于中国医药领域是转折的一年。经历了号称“史上最严的数据核查要求”后,中国医药产业的创新和集约化两大方向被确定。

而作为中国老牌药企里的“创新先锋”,从历年股价来看,

恒瑞曾一年市值蒸发超3000亿(此前历史巅峰市值达6200亿元左右);

石药股价最高13港元,但至今仍在个位数徘徊。

因此,无论恒瑞还是石药,对于中国老牌药企而言,二级市场对其估值最大的障碍不仅是创新管线,更在于人才组织和海外基因,而这恰恰是短时间内难以改变的

创新管线:市场尚未给予石药“创新药企”估值

从创新指数来看,石药的创新实力仅次于恒瑞,但市场对于石药“仿制药大佬”的印象根深蒂固,尚未给予石药“创新药企”估值。

创新药实力:恒瑞商业影响力占优

截止2023年Q1,恒瑞医药已获批创新药12款。

截止2022年底,石药集团获批创新药超10款。

但是具体看石药已上市的创新药管线,仍缺乏市场想象力。

以其肿瘤药多美素(盐酸多柔比星)为例,严格意义还是metoo产品,市场放量主要靠医保;而最新上市的mRNA新冠疫苗市场前景不确定。

机构预计,

2022年石药集团六大核心产品[恩必普、多美素、克艾力(首仿)、津优力、玄宁、欧来宁]销售额约245亿元(+20%)约占总营收79%;其中(肿瘤三大产品:多美素、津优力、克艾力)销售额约111亿元。

* 石药(未公布具体创新药占比),仅供参考;

* 据石药集团披露,2021年其成药占总营收80%以上,其中创新药占比超80%,意味其创新药贡献占比已超50%(估算其2022年创新药营收约150亿元)。

2022年恒瑞医药创新药营收100-120亿、仿制药约130亿,创新药贡献占比近44%。

* 截止发稿恒瑞医药(未公布完整年报);

创新药潜力:旗鼓相当

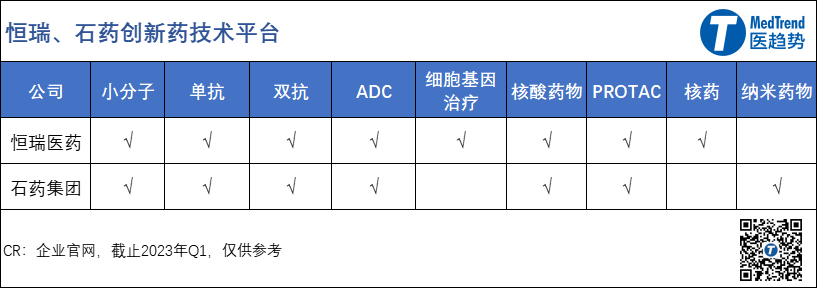

从各自的创新技术平台来看:

恒瑞医药:

在技术平台和药物形式方面,从单抗、小分子扩展到更广泛的药物形式,包括双抗、ADC、PROTAC、分子胶、细胞治疗、核酸药物、基因治疗药物、核药等。

在研创新药项目逾70个。

石药集团:

目前拥有8大创新技术平台:纳米药物研发商业化平台、双抗筛选发现平台、ADC筛选发现平台、核酸药物平台、小分子药物技术平台、单抗技术平台等。

在研创新药项目逾110个,其中大分子约占36%、小分子约占36%、新型制剂约占27%。

未来5年,石药预计将有逾40个创新药获批;而这些产品将进一步接受市场考验。

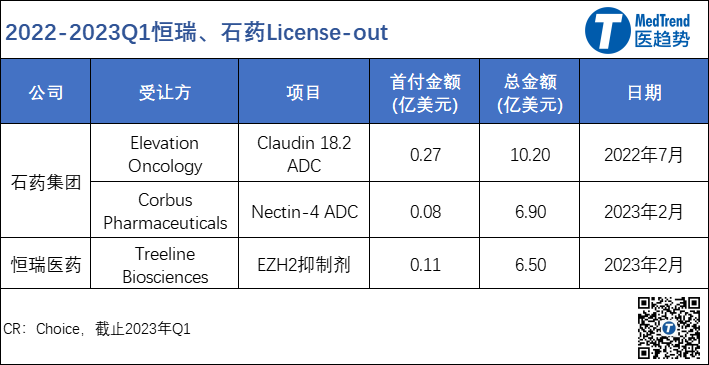

此外,从近两年创新管线License-out来看,石药在ADC领域达成两项交易,总金额约17亿美元;恒瑞在ezh2抑制剂 达成1项交易,总金额约6.5亿美元。

2022年7月,石药集团与Elevation Oncology,Inc就其创新(同类首创)的抗Claudin 18.2抗体药物偶联物SYSA1801在大中华地区(包括中国大陆、香港、澳门及台湾)以外地区的开发及商业化订立独家授权协议。

2023年2月,石药集团与Corbus Pharmaceuticals, Inc.就其重组人源化抗Nectin-4抗体药物偶联物SYS6002(该产品)在美国、英国、加拿大、澳大利亚等一些国家的开发及商业化订立独家授权协议。

2023年2月,恒瑞医药与Treeline Biosciences, INC.就其抗肿瘤药品SHR2554(EZH2抑制剂)项目在除大中华区以外的全球范围内开发、生产和商业化SHR2554达成独占权利。

从研发投入及占比来看,石药与恒瑞相比仍有差距,但是投入增速高于恒瑞。

2021年,

恒瑞医药研发投入59.43亿元(+19%);

石药集团研发投入34.33亿元(+19%);

2022年,

前三季度恒瑞医药研发投入34.98亿元(-15.56%),占比21.9%;

石药集团研发投入39.87亿元(+16.14%),占比13.2%;

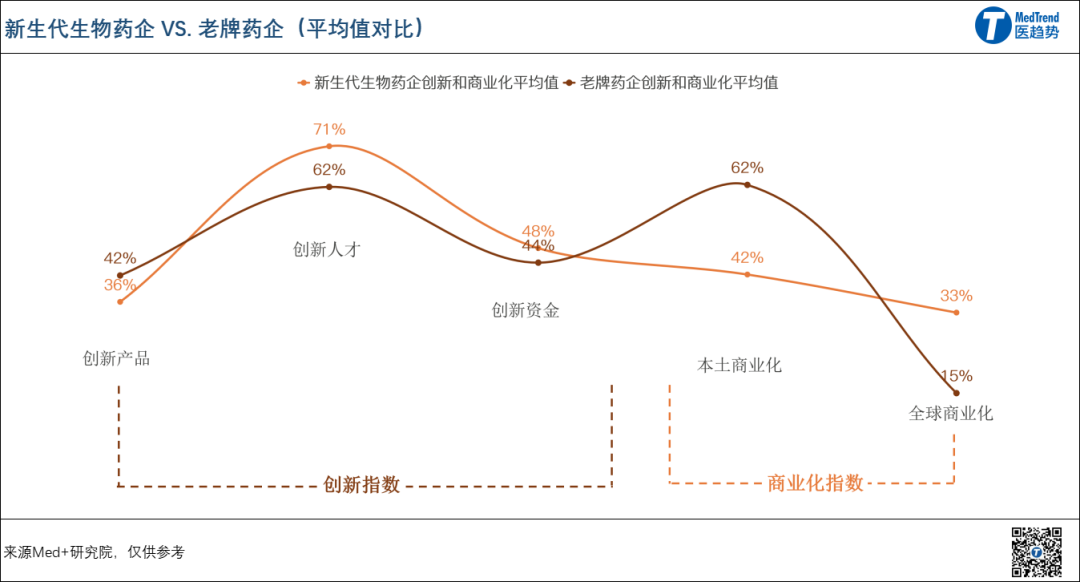

人才组织:老牌药企与创新药企差距很大

创新人才对于药企创新转型的作用举足轻重。而老牌生物药企创新人才维度整体落后于新生代药企,这与企业人才战略、组织文化息息相关。

从整体对比来看,老牌药企的创新人才比创新药企低近10%。

目前,恒瑞、石药都已在全球布局了研发中心,恒瑞研发团队5000多人,石药研发团队2000人左右。

然而,所有的创新都必须转化为商业化产出,才能被市场认可。

海外基因:2022年石药海外营收约48亿元

从“出海”模式来看:

恒瑞开启“自营模式”,在海外自建团队,自建研发中心、工厂和商业化。

石药则偏向于License out的“BD模式”。

2006年,石药已将其首款创新药恩必普专利使用权,转让给欧美及韩国知名公司,开创了中国医药行业向世界发达国家授权实施药品专利的先河。

从“出海”商业化效果来看:

恒瑞医药目前没有创新产品在美国上市,此前其公布2021年度海外收入为6.17亿元。

石药除了BD收入外,已有一款创新药产品在美国获批上市。

2019年12月,石药集团高血压专利药玄宁获美国FDA审评通过,成为中国本土企业第一个获得美国完全批准的创新药,也是FDA批准的首个左旋氨氯地平。

2022年,石药海外营收约48亿元(+34%)。

港股三十年后,石药或需要一场“釜底抽薪”

除了创新问题,石药还面临一个重要问题,就是技术面“积重难返”。

1、港股普遍比A股价低

港股个股流动性普遍低于A股;

港股投资者可以做多也可做空,在一定程度上导致股价下跌;

港股红利税使股息回报更低;个人以港股通渠道交易,分红时需要扣除20%红利税(A股持股超过一年可免)。

2、作为港股蓝筹股,主要被大机构持有,散户体量不足

石药股价偏低而市值不低,因此总股本偏大。

* 股票市值=股价*总股本

总股本偏大,但股价持续稳定,

优点在于:说明被大机构持续看好。

缺点在于:不流通的股本小,股票不容易成为黑马股。

综合基本面和技术面来看,目前石药集团股价相对比较稳定,受到利好消息股价会小幅上涨,但是涨幅不会很大。或许只有通过彻底私有化(在A股上市),其股价才会大幅上涨。

石药或早已意识到这一点,在2020年11月,已聘请上市辅导机构,开启整体回归A股科创板进程。若在A股上市成功,或将成为新的千亿市值股。

医药创新之路是一场马拉松,比起那些苦苦挣扎在“现金流”里的初创企业,有一定积累和体量的老牌药企有自己的优势,只是需要沉下心来“破釜沉舟”。

免责声明:

本文仅为作者个人观点,不作为任何推荐。

本文不代表医趋势立场。对依据或者使用本公众号内容所造成的一切后果,医趋势均不承担任何法律责任。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..