9月25日,科创板拟上市新股近岸蛋白披露发行结果,数据显示:网上投资者弃购1.25亿元。此次近岸蛋白发行价格高达106.19元/股,1.25亿元的弃购金额对应于117.9万股,而网上发行股份数量也只有669.8万股,弃购比例高达17.6%。

今日,近岸蛋白在科创板上市交易,收盘价为75.51元,相比106.19元的发行价格,暴跌28.89%,每股跌去30.68元。相信当初那些弃购的用户,一定有种“胜利大逃生”的感觉。

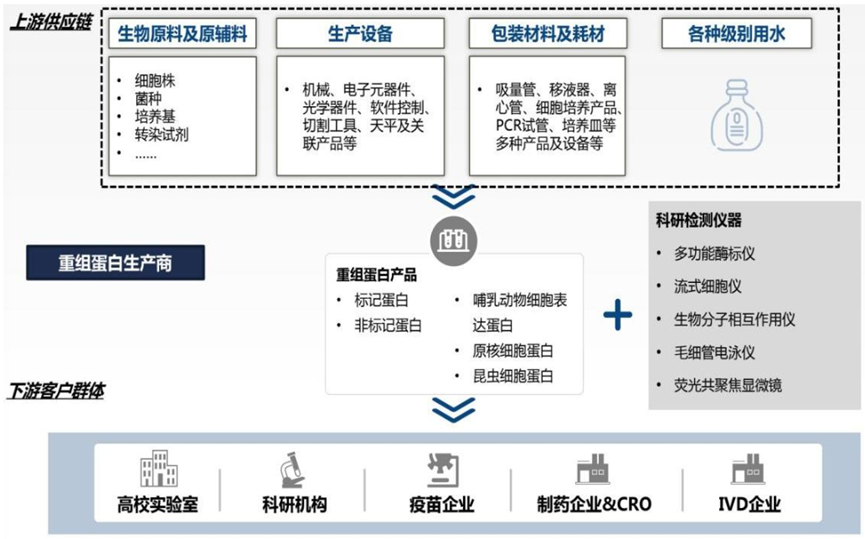

近岸蛋白是一家专注重组蛋白应用解决方案的高新技术企业,收入由重组蛋白产品、重组抗体、酶、试剂以及少部分CRO服务构成。

该公司现在已经有数千款产品,而公司2021年的收入约3.4亿元,平均单个产品约10万元,这类生命科学上游企业需要不断地优化自身产品以满足大量小而分散的客户的复杂需求。

来源:招股说明书、中康产业研究中心整理

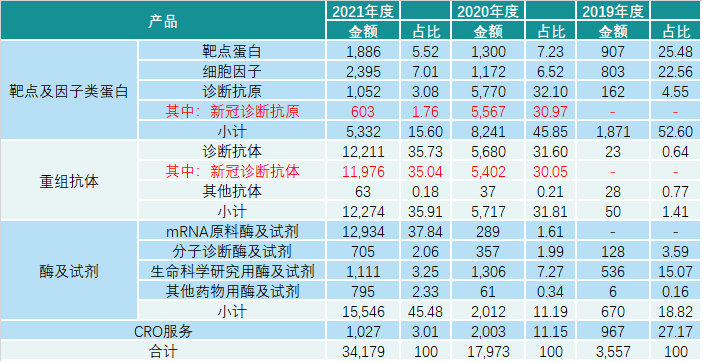

目前公司的核心产品是酶及试剂,其次是重组抗体和靶点及因子类蛋白,CRO服务仍然处于孵化业务,近三年均是千万级。

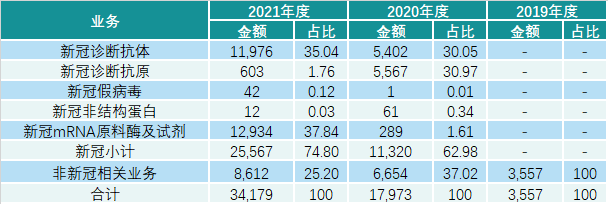

从公开发行资料看,公司存在的问题是:新冠相关收入占比较大,依赖单一大客户。

来源:招股说明书、中康产业研究中心整理

2020年新冠疫情爆发相关业务需求大增情况下,近岸蛋白依靠新冠诊断抗原、新冠非结构蛋白、新冠诊断抗体和新冠假病毒销售获得该年1.10亿元收入,占当期总收入比重超60%,带动2020年较2019年收入大增1.44亿元。

来源:招股说明书、中康产业研究中心整理

2021年,公司新冠相关业务收入1.26亿元,占当期总收入的比重为36.84%,较2020年增长1601.88万元,未能维持高增长。其中新冠诊断抗原收入下滑明显,公司解释为随着既往感染人群的增加以及新冠疫苗接种率的提高,新冠抗体检测的必要性下降而导致的新冠诊断抗原市场需求下降。

此外,2021年的新冠收入主要来源于mRNA原料酶的销售,而国内mRNA疫苗市场前景的不确定性,也给近岸蛋白的财务表现带来一定的困扰。

来源:招股说明书、中康产业研究中心整理

值得注意的是,其新冠业务以诊断抗体和mRNA原料酶及试剂为主,这两类业务几乎是全部的新冠收入来源,公司新冠诊断抗体主要客户为艾康生物及雅培集团,mRNA原料酶及试剂主要客户是沃森生物,2021年来源于这三家公司的收入约占总收入的67%。

但是,由于沃森生物的mRNA疫苗进度始终非常缓慢,未来近岸蛋白在这一细分领域是否还能保持营收增长,面临巨大的不确定性。事实上,目前近岸蛋白的营收已经开始出现下滑迹象,2022年第3季度预计业绩下跌16.21%-18.69%。下降主要原因是沃森生物基于新冠疫苗临床研究的采购金额大幅下滑。

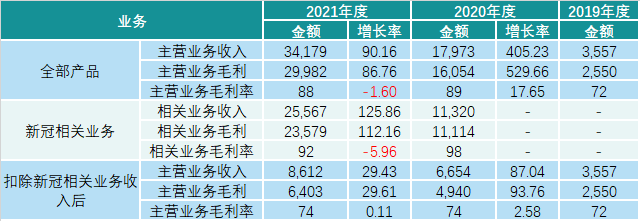

事实上,近岸蛋白的盈利稳定性一直是市场重点担忧的问题,对于近岸蛋白来说,随着疫情红利的消失,可能会给后续营收带来巨大的影响。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..