2024年2月6日,礼来公布了2023年财报,2023年第4季度营收93.5亿美元,同比上涨37%,2023年全球收入341.2亿美元,较2022年全球营收285.4亿美元同比上涨20%。

主要收入来源于度拉糖肽(Trulicity)、替尔泊肽(Mounjaro)、阿贝西利(Verzenio)、依奇珠单抗(Taltz)等,分别营收71.33亿美元(-4%)、51.63亿美元(+971%)、38.63亿美元(+56%)、27.6亿美元(+11%)。

2023年第4季度主要产品管线进展包括FDA批准替尔泊肽(Zepbound)用于治疗成人肥胖或超重并伴体重相关合并症,以及Jaypirca用于慢性淋巴细胞白血病或小淋巴细胞淋巴瘤的加速批准计划。

01

一鸣惊人,替尔泊肽大卖53.39亿美元

GLP-1类药物因优异的降糖减重作用而大火,礼来GLP-1类药物前有度拉糖肽,后有替尔泊肽。

度拉糖肽于2014年首次获美国FDA批准,目前它已在全球多地获批用于成人2型糖尿病患者的血糖控制,包括单药和联合用药。

然而诺和诺德的司美格鲁肽横空出世,在头对头试验中打败了度拉糖肽,导致度拉糖肽近几年增速乏力,2023年全球销售额为71.33亿美元,同比下降4%。

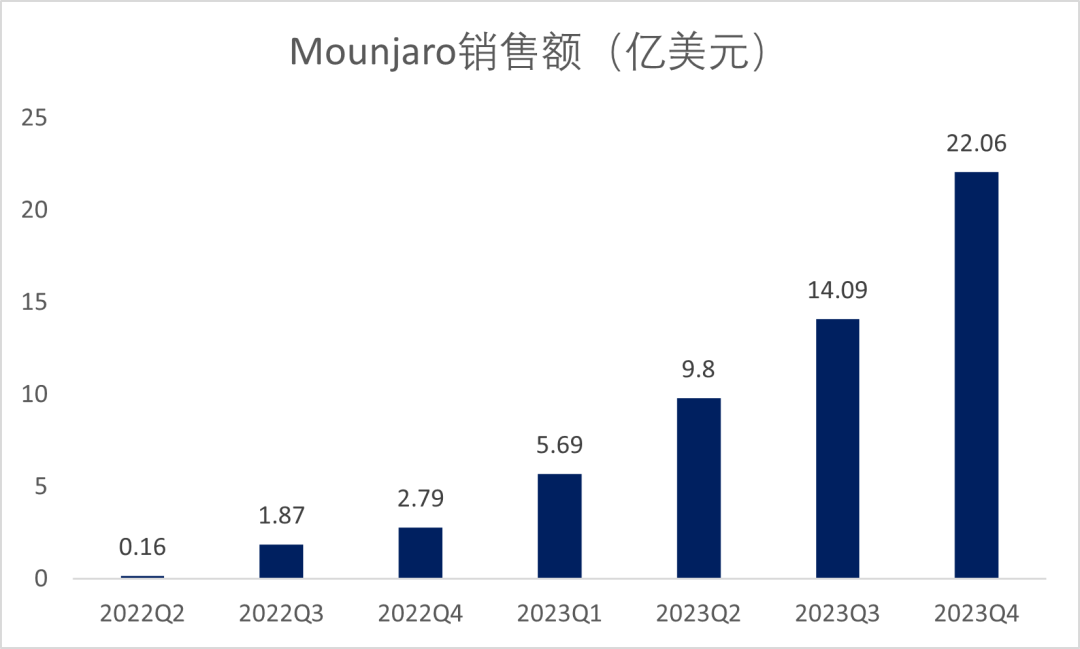

对此,礼来开发了更强效的GIP/GLP-1受体双重激动剂替尔泊肽,于2022年5月首次获FDA批准用于治疗2型糖尿病,商品名“Mounjaro”,Mounjaro上市不到半年,销售额已超2亿美元,2023年第4季度销售额为22.06亿美元,2023年销售额达到51.63亿美元,放量速度惊人,放量速度惊人(图1)[1]。

图1. Mounjaro的销售额

2023年11月8日,替尔泊肽获FDA批准上市,用于治疗肥胖症,商品名为“Zepbound”,成为同类上市产品中首个双靶点激动剂(GIP/GLP-1)肥胖治疗药物。

Zepbound获批的首个季度销售额达到了1.76亿美元,替尔泊肽的降糖药Mounjaro和减肥药Zepbound总销售额高达53.39亿美元。

此次获批是基于两项随机、双盲、安慰剂对照SURMOUNT-1和SURMOUNT-2试验结果[2]。

在一项针对2,539名患有肥胖症或超重和体重相关医疗问题(不包括糖尿病)成年人的SURMOUNT-1研究中,与安慰剂相比,服用 Zepbound 作为饮食和运动辅助剂的患者在 72 周时体重大幅减轻。

在最高剂量15 mg下,服用 Zepbound 的人平均减重48磅(21.8 kg),在最低剂量5 mg下,人们平均减掉34磅(15.4 kg),而与安慰剂组为7磅(3.2 kg)。

虽然未被批准用于治疗这些疾病,但在一项临床试验中,节食、锻炼和服用 Zepbound 治疗肥胖或超重与体重相关的医疗问题的人观察到胆固醇的变化以及血压和腰围的降低。

礼来对Zepbound还开展了SURMOUNT-3和SURMOUNT-4等临床研究。

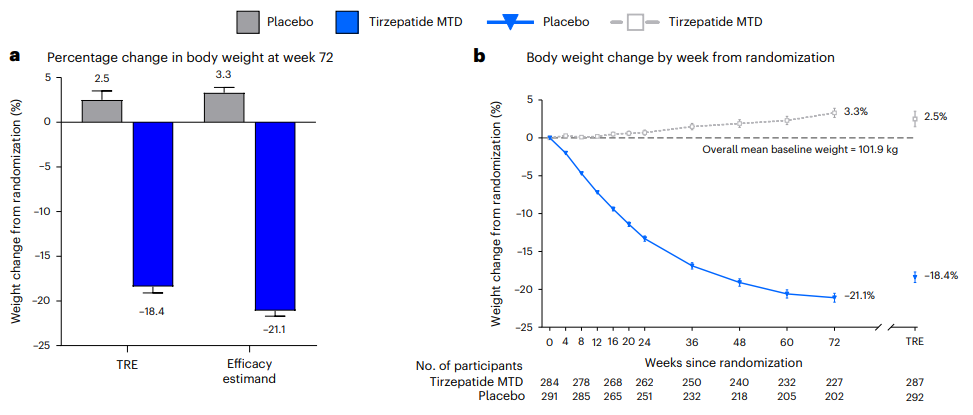

Thomas等人在nature medicine上报道了Zepbound的SURMOUNT-3试验结果:从随机分组到第72周Zepbound组的体重变化为-18.4%,而安慰剂组为2.5%,两者相差-20.8%(图2)[3]。

图2. SURMOUNT-3试验结果

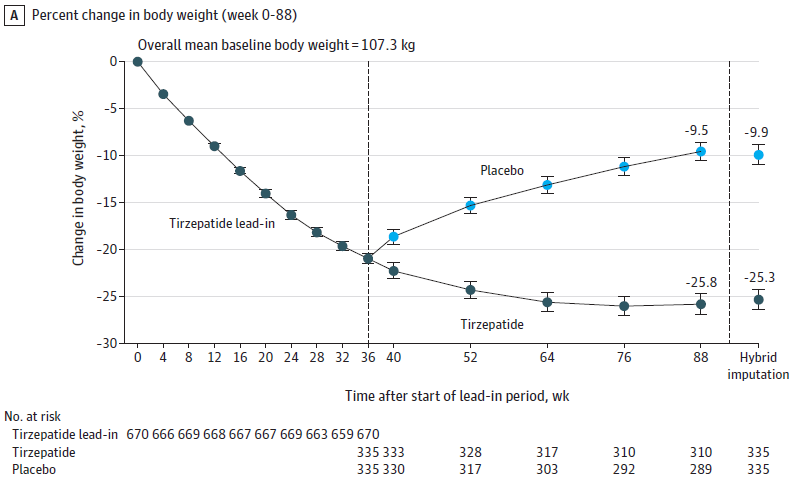

2023年12月份,礼来公布了Zepbound治疗成人肥胖症的SURMOUNT-4临床试验积极结果并同步发表在《美国医学协会杂志》(JAMA)上。

研究结果显示:受试者完成 36 周导入期后,平均体重减轻了20.9%。从第36周到第88周,Zepbound组的平均体重百分比变化为-5.5%,安慰剂组为14.0%。从0周到第88周,Zepbound的总体平均体重减轻为25.3%,安慰剂组为9.9%(图3)[4]。

图3. SURMOUNT-4试验结果

除了度拉糖肽和替尔泊肽,在GLP-1类降糖减重药物领域,礼来还布局了GLP-1R/GCGR/GIPR三重激动剂Retatrutide和口服小分子GLP-1R激动剂Orforglipron,并于2023年7月份以高达19.25亿美元收购Versanis Bio加码减重药物投资。

02

厚积薄发,阿贝西利大涨56%

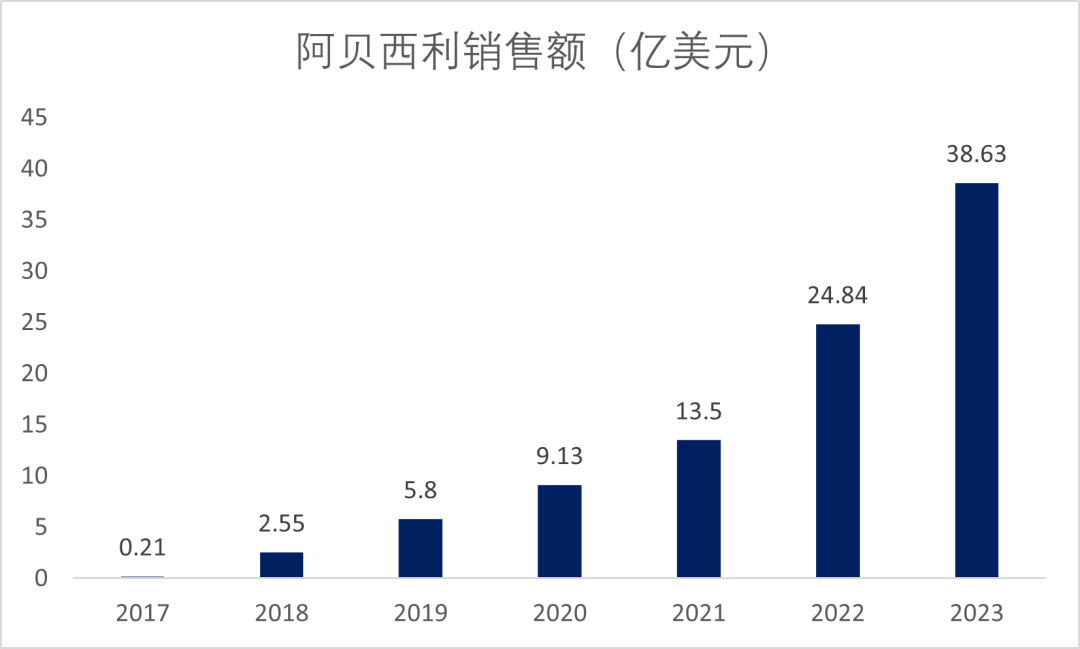

阿贝西利(Verzenio)是由礼来研发的一款靶向CDK4/6的重磅肿瘤药物,自获批以来销售额逐年增加,2023年全球销售额为38.63亿美元,同比上涨56%(图4)。

图4. 阿贝西利销售额

阿贝西利于2017年9月在美国获批上市,与其它获批的CDK4/6抑制剂相比,阿贝西利是唯一一款获批作为单独疗法使用的CDK4/6抑制剂,既可单独使用治疗化疗/内分泌疗法后转移性乳腺癌,也可与氟维司群联用治疗HR+/HER2-的晚期或转移性乳腺癌患者。

2021年10月,FDA批准阿贝西利与内分泌治疗(他莫昔芬或芳香酶抑制剂)联合用于辅助治疗HR+/HER2-淋巴结阳性、复发风险高且Ki-67评分为≥20%的成年早期乳腺癌患者。

阿贝西利是第一个也是唯一一个获批用于该患者群体的CDK4/6抑制剂[5]。

2023年3月,FDA取消了对患者的Ki-67评分要求,进一步扩大了阿贝西利辅助治疗的范围。

2020年12月,阿贝西利在国内获批上市,用于治疗HR+/HER2-局部晚期或转移性乳腺癌。

2021年12月,阿贝西利被NMPA批准早期乳腺癌辅助治疗适应症,即联合内分泌治疗适用于HR+/HER2-、淋巴结阳性,高复发风险且Ki-67≥20%早期乳腺癌成人患者的辅助治疗,是中国首个且唯一获批用于早期乳腺癌患者的CDK4/6抑制剂。

2023年9月阿贝西利被NMPA批准扩展适应症,纳入了 monarchE研究的高危人群,即临床病理特征≥4个阳性淋巴结,或1-3个阳性淋巴结且同时具有至少以下一项:肿瘤大小≥5cm、组织学3级或Ki-67≥20%。

此次适应症扩展标志着阿贝西利联合内分泌治疗方案适用人群的进一步扩大,将惠及更多HR+/HER2-的高危早期乳腺癌患者。

2023年12月,阿贝西利联合内分泌治疗用于HR+/HER2-、淋巴结阳性,高复发风险且Ki-67≥20%的早期乳腺癌成人患者的辅助治疗适应症首次纳入医保,同时HR+/HER2-晚期内分泌敏感与晚期内分泌耐药两大适应症成功续约[6]。

凭借优异的疗效和适应症的扩展,阿贝西利全球销售额处于放量增长阶段,逐年增加,于2022年首次突破20亿美元大关,2023年突破30亿美元大关。

03

稳扎稳打,依奇珠单抗营收27.6亿美元

依奇珠单抗(Taltz)是礼来自免领域重磅产品,靶向IL-17,于2016年3月首次获得FDA批准,用于治疗中度至重度斑块状银屑病,随后依奇珠单抗在美国获批活动性银屑病关节炎(PsA)、活动性强直性脊柱炎(AS)等适应症。

2019年8月,依奇珠单抗获NMPA批准上市,用于治疗适合系统治疗或光疗的中度至重度斑块型银屑病成人患者。

随后2022年8月,依奇珠单抗被NMPA批准国内第二项适应症,用于常规治疗疗效欠佳的活动性强直性脊柱炎成人患者。

银屑病是影响面容的一种皮肤病,对中重度患者的身心都造成危害,据统计,2021年我国银屑病患者人数增加至667万。

靶向IL-17的生物制剂是治疗银屑病常用制剂,其中诺华的司库奇尤单抗和礼来的依奇珠单抗是最常用的治疗银屑病的IL-17类药物,是国际指南推荐的治疗中重度银屑病的一线治疗药物。

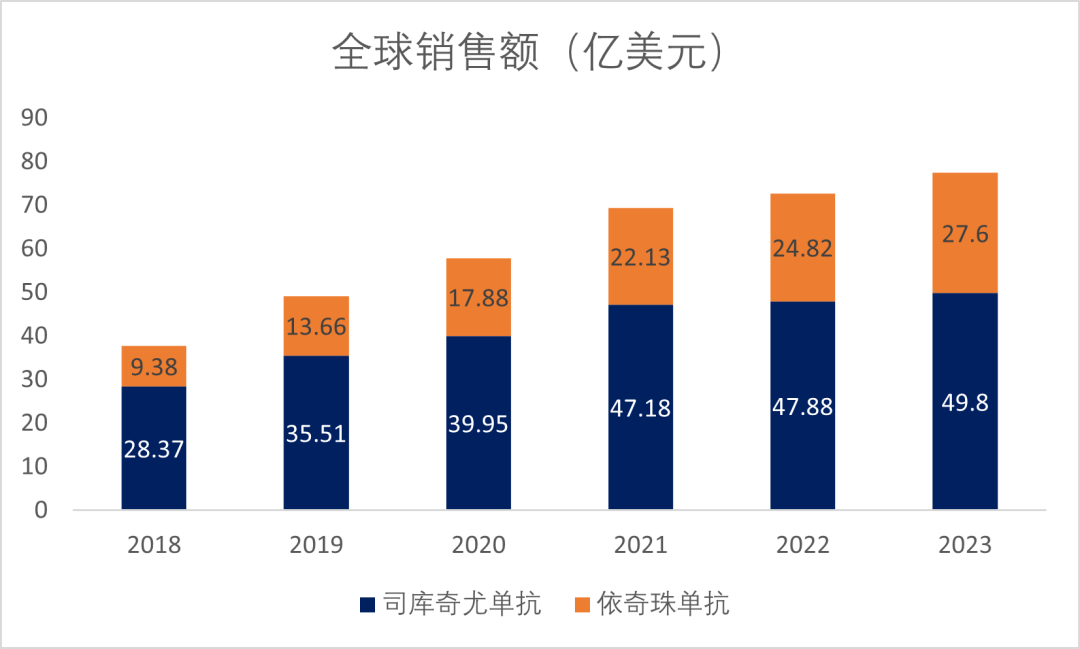

司库奇尤单抗和依奇珠单抗也是全球最畅销的两款IL-17类药物,2023年司库奇尤单抗全球销售额49.8亿美元,同比上涨4%,2023年依奇珠单抗全球销售额27.6亿美元,同比上涨11%,增幅大于司库奇尤单抗(图5)。

图5. 司库奇尤单抗和依奇珠单抗全球销售额

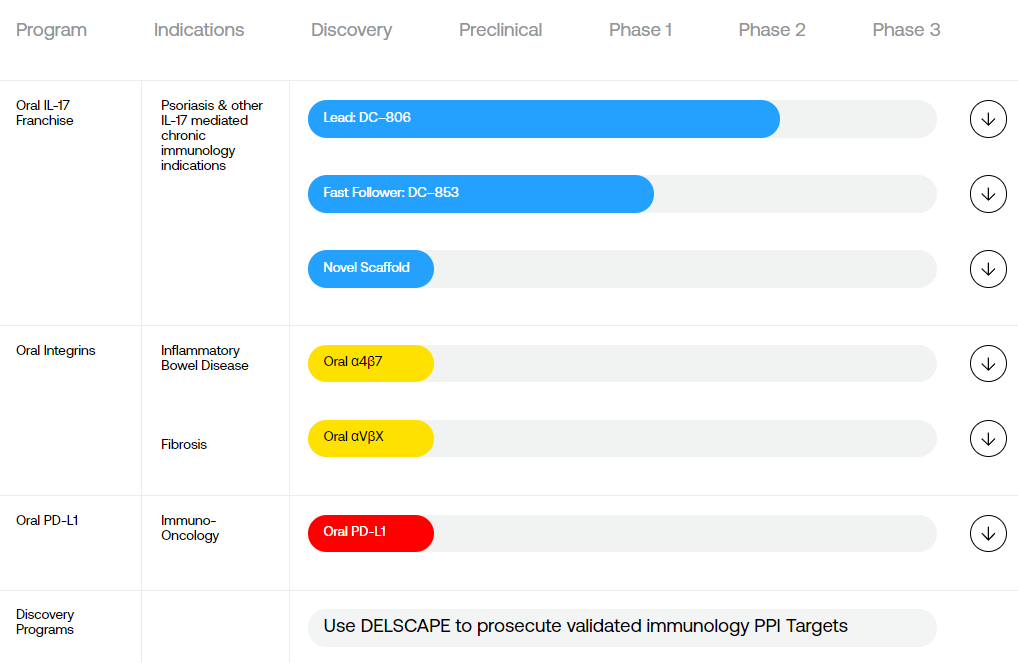

然而司库奇尤单抗和依奇珠单抗都属于IL-17单抗类药物,需要皮下注射给药,而且早期用药非常频繁,与皮下注射相比,口服制剂更能被患者接收,对此,礼来于2023年6 月 20日以总计约 24 亿美元收购DICE Therapeutics,将口服IL-17抑制剂DC-806和DC-853收入囊中,DC-806目前处于临床2期(图6)。

图6. DICE Therapeutics的研发管线

小结

2023年,是礼来大展拳脚的一年,股价从2月的314美元到2024年2月6日高点约743美元,大涨137%,市值更是突破6000亿美元,直逼7000亿美元。

股价和市值的上涨主要得益于GLP-1阿尔茨海默病药物Donanemab临床研究的成功。

关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..