生物行业寒冬愈发凛然,可物极必反,连续不断的爆雷、出清,剔除了那些影响行业可持续发展的“泡沫”后,以头部药企为冲锋队、以新一代创新药企为后备军的梯队格局,渐渐显露了出来。

三年前,E药经理人携手全球领先的专业信息服务提供商科睿唯安联合,在“中国医药创新企业100强”榜单(以下简称“创新100”)的基础上,隆重推出了子榜单——“中国医药创新种子企业100强”(以下简称“种子100”)。两者交相辉映,更为全面真实地反映中国医药创新的现状和未来。

“种子100强”延续了“创新100强”的基本研究框架,是以创新根基、创新过程、创新成果为主要评价体系,基于科睿唯安Derwent Innovation专利数据及Cortellis™竞争情报和临床试验数据,通过对授权专利数量和专利施引总量、在研临床试验数量、获批与上市新药数量指标进行数据化处理,从5000多家中国药企中遴选而来。

它们的共同特点是:大多成立时间不长,以Biotech公司为主,拥有独特的创新产品(技术),尚未登陆资本市场,不为大众所熟知,但俨然已经成为中国医药创新强大的后备军。

每一年,这份榜单都有所变化。而今年,能在寒冬存续下去、并保留创新火种的企业们,不光都拥有一份完善的价值观和方法论,更昭示着中国医药产业的新生。

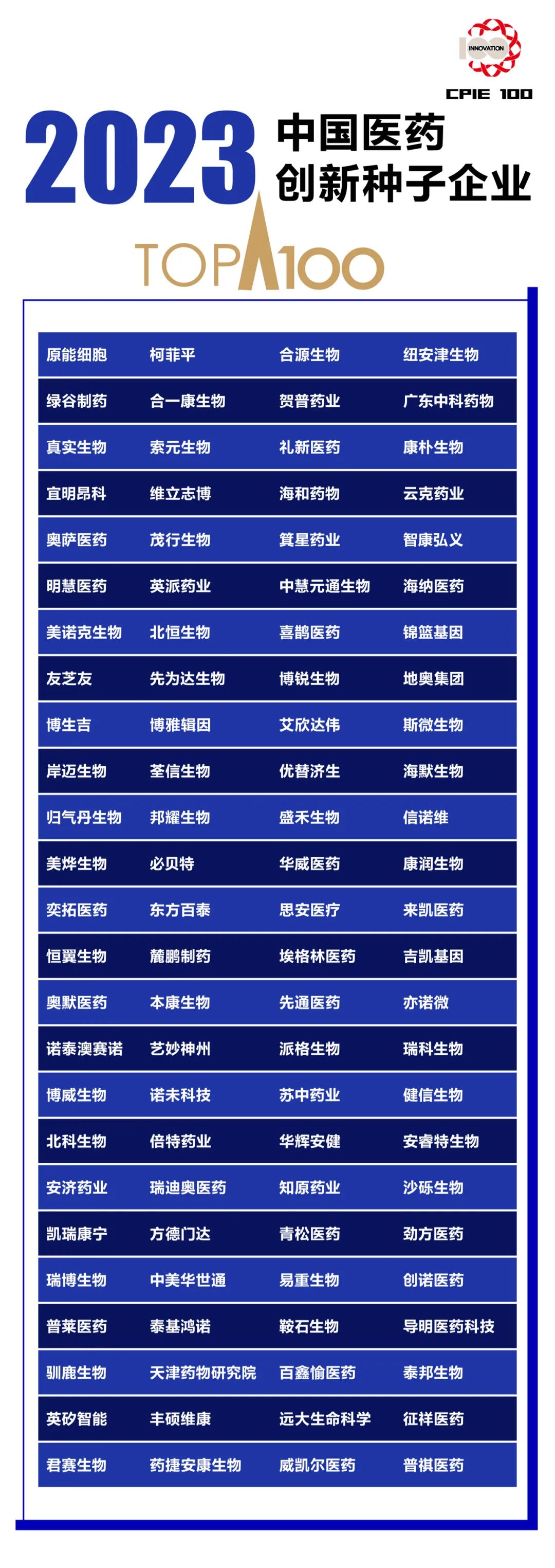

以下为“中国医药创新种子企业100强”榜单:

通过对本届“种子100”的深入分析,我们有三大发现:

一,中国医药创新“年轻化”趋势进一步深化,“18后”开始崭露头角;

二,传统企业不甘人后,持续创新迭代;

三,肿瘤领域霸主地位依旧稳固,各种疗法“百花齐放”。

医药创新呈现显著“年轻化”趋势

“18后”开始崭露头角

过去10年,中国新成立了数千家生物科技公司,其中,以百济神州、信达生物、再鼎医药等为代表的一批新贵率先尝到创新药的红利。强势挑战着中国医药行业的“旧秩序”。随后,政策和资本都给创新药行业释放出了大量利好,让越来越多创新药企迅猛跨入到了“种子100”行列。

从榜单来看,若以2018年4月香港联合交易所在主板上市规则中新增第18A章《生物科技公司》,允许未有收入、未有利润的生物科技公司提交上市申请为时间节点来划分,本届“种子100”中有近20%的创新药企成立于2018年之后,当然,不能说它们的成立就是受了18A红利的刺激,但中国医药创新呈现出了越发显著的“年轻化”趋势,也是板上钉钉的事实。

这些“新生代”们各自有着不同的专长,要么有独家技术,要么有创新的商业模式,要么有强大的业务拓展能力,能够迅速为自身的研发管线找到BD出口。

以成立于2019年的礼新医药为例,其在license-out方面取得了连续进展。2022年,与美国肿瘤精准疗法公司Turning Point针对Claudin 18.2创新抗体偶联药物(ADC)LM-302达成海外独家授权合作;今年5月,又宣布将旗下已获批进入临床阶段的ADC药物GPRC5D的研究、开发和商业化的独家全球许可授予阿斯利康。

成立于2018年,聚焦于癌症、病毒感染和自身免疫疾病的小分子新药研发的征祥医药在寒冬中则选择了拥抱国内老牌传统药企。9月18日,济川药业宣布以自有资金6000万元认购征祥医药股份,交易完成后,济川药业持有征祥医药3.4052%的股份。这是继今年8月5日双方达成一次独家BD合作协议后的进一步深度合作。

许多“新生代”取得了远超过很多老牌公司的高估值,它们的优势,在于拥有众多高质量创新专利;而劣势是,大部分管线依然处于早期研发阶段,涉及的细分技术方向都相对前沿,缺乏商业化能力,寒冬中需要进一步降本增效,并寻求资本的支持。

传统企业持续创新迭代

人们总习惯于把创新当作年轻人的“专属”,可事实上,传统企业也在不断蜕变,并拿出了越来越多的创新成果。

原因不难理解,传统企业们本就拥有更强大的商业化团队、更完善的政产学研医配合思路、更深厚的资金储备,需要改变的往往只是管理理念和研发重点。

榜单上,若以2009年“新医改”推行来划分,本届“种子100”中有高达30%以上的企业成立于2009年之前,其中有些甚至还拥有颇为悠久的历史,例如资格最“老”的苏中药业始建于1972年,致力于中药现代化的实践,同时也在心血管、肿瘤等治疗领域以临床需求为导向,拓展具有特色的仿创结合的化学药物的研究与开发,今年以35个IP1授权专利数量、66个IP2 DPCI施引总数入选榜单。

成立于1988年的成都地奥集团是一家集天然药物、合成药物、基因工程药物为一体的大型骨干制药企业,以“第一家中成药进军海外的破冰者”知名。今年,其以6个活跃药物、37个IP1授权专利数量、35个IP2 DPCI施引总数入选榜单。

一些企业的前身是国家科研院所。比如云克药业的前身就是中国核动力研究设计院成都同位素应用研究所,2001年改制成立,目前在国内核素治疗药品供应上处于领先地位;天津药物研究院始建于1959年,是原国家医药管理局直属的全国综合性医药科研单位之一,2002年改制成立,就在前不久,其自主研发的1类创新药泰普格雷片脑卒中适应症获批了II期临床。

还有远大生命科学集团,其重要组成部分四川远大蜀阳药业有限责任公司的前身是成都蜀阳制药厂,成立于1985年,更早时候是1969年创办的成都军区后勤部血浆所,1998年移交成都市政府,2001年由中国远大集团公司全资收购。如今的远大生命科学集团在血液制品的基础上延伸开去做创新药研发,取得了一系列成果。

这些企业能够穿越数个周期,持续创新迭代,不光是因为“内功”深厚,敢于破旧迎新,也凸显出了宏观环境的残酷:2015年药物创新制度改革之后成立的药企,许多难免被资本所“催熟”,还来不及建立起完整的商业闭环,寒冬里被传统药企迎头赶上亦属情理之中。

肿瘤领域霸主地位依旧稳固

各种疗法“百花齐放”

前几年,最受投资人青睐的新技术是细胞基因疗法(CGT疗法)。相关数据显示,自2015年开始,中国CGT疗法的临床试验数量增长快速,2015-2020年间,累计开展了约250项CGT临床试验,数量仅次于美国,年复合增长率超过60%,位列全球第一。2021年,两款CAR-T疗法在中国相继获批上市,标志着中国的血液瘤患者正式迈入细胞治疗时代,而基因疗法在国内进度相对较为缓慢。

2021年,“种子100”榜单发布的第一年,细胞基因疗法占得了新技术的绝对主流,当年相关企业数量超过了20家。

然而CGT赛道不光竞争极为激烈,成本还一直居高不下,并且实现突破的疾病领域相对较窄,可及性等问题严重限制了市场增长。目前的中国市场上,仅有的三款CAR-T细胞疗法价格均超过百万元,是普通人难以负担之重。

各种障碍下,今年以来,“种子100”榜单里从事细胞基因疗法的创新企业数量减少到了20家以下。

不过剩下的CGT企业经过大浪淘沙,几乎都掌握了独家技术和产品。譬如开发出了伊基奥仑赛注射液的驯鹿生物,拥有多项技术专利的北恒生物,于今年年中完成了新一轮融资的艺妙神州等。

榜单中其它新技术则集中在双特异性抗体、ADC、肿瘤疫苗、溶瘤病毒、AI+新药研发领域。而从疾病治疗领域上看,肿瘤仍占绝对主流,占比超过50%。

值得关注的是,“种子100”中也有不少药企不再选择扎堆于肿瘤,而是选择开辟其他蓝海赛道,以期形成差异化竞争优势。例如2018年成立的安济药业主要聚焦代谢类疾病领域,除血脂异常外,还在疼痛、心脑血管等多个慢性疾病领域均有布局;2019年成立的箕星药业则专攻心血管和眼科疾病领域。

“种子100强”企业作为代表中国医药创新潜力的第一阵营,是中国医药产业转型升级,打造产业竞争力的重要后备力量。

关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..