现阶段,杀入双抗江湖的「角色」逐渐丰富多元。

以康方生物、康宁杰瑞制药和信达生物为代表的新兴创新药企,已经凭借强劲的研发实力,率先在双抗领域打造了丰富的管线。

另一边,恒瑞医药、石药集团和中国生物制药等传统药企界的头号玩家,正携着雄厚的财力,借助双抗实现创新转型。

如今随着 2023 年上半年「成绩单」的公布,这些头号玩家在双抗领域的进展如何?又是凭借哪些「法宝」与新兴创新药企抗衡呢?

恒瑞医药:

两款双抗平台,SHR-1701 临近商业化阶段

市场一直在盼着「医药一哥」恒瑞医药王者归来。

2023 年上半年,恒瑞交出了靓丽的「成绩单」:实现总营收 111.68 亿元,同比增长 9.19%,归母净利润 23.08 亿元,同比增长 8.91%,业绩重回上升轨道。

这主要得益于创新药产品的拉动,上半年创新药收入高达 49.62 亿元(含税),占总营收的比重从 2022 年的 38.15% 提升至 44.43%。截至目前,恒瑞医药已有 15 款创新药获批上市(13 款自研、2 款合作),另有超过 80 款自主创新产品正在临床开发,280 多项临床试验在国内外开展。

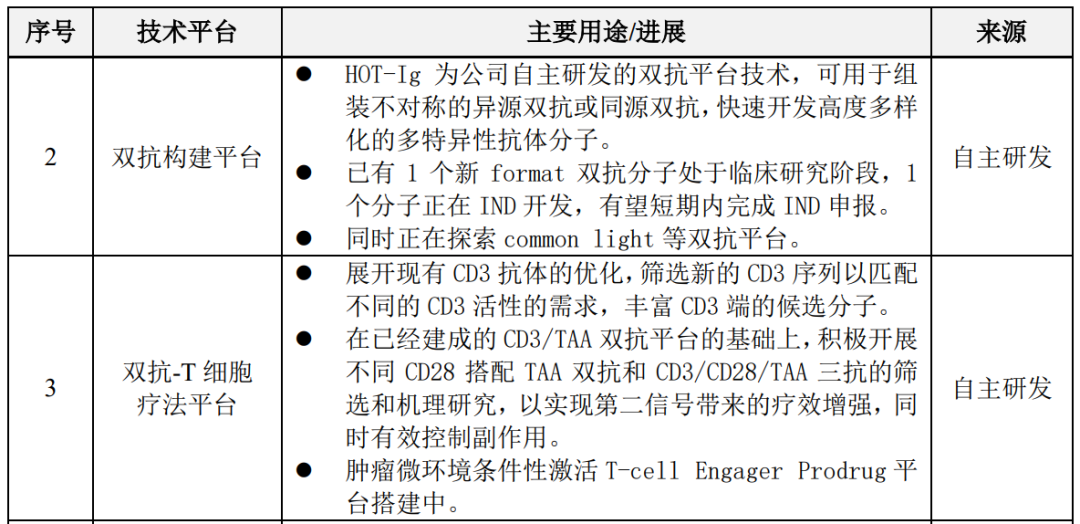

就双抗而言,目前恒瑞已建立了双抗、三抗等多特异性抗体生产平台,可实现更多样化的药物功能,以及双抗构建平台、双抗 - T 细胞疗法平台。

恒瑞的双抗平台

截图来自:恒瑞医药 2023 中报

HOT-Ig 为恒瑞自研的双抗平台技术,可用于组装不对称的异源双抗或同源双抗,快速开发高度多样化的多特异性抗体分子。目前,已有 1 个新 format 双抗分子处于临床研究阶段,1 个分子正在 IND 开发,有望短期内完成 IND 申报。

研发管线方面,PD-L1/TGFβ 双抗 SHR-1701 正在快速推进多项临床 Ⅲ 期研究,新一代 TIGIT/PVRIG 融合蛋白已顺利开展临床研究,还有 10 多个 First-in-class/Best-in-class 双/多特异性抗体在研。

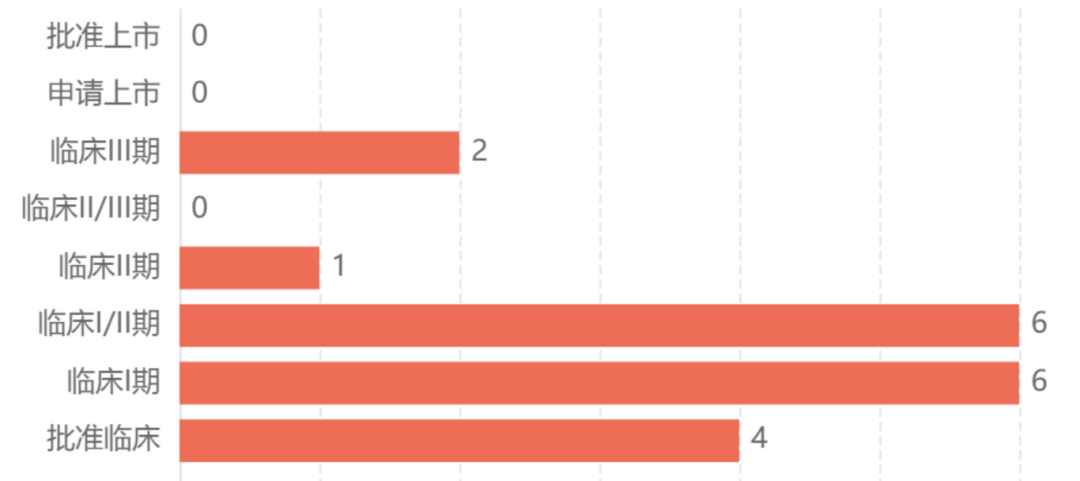

恒瑞医药已公布靶点的双抗项目

截图来自:Insight 数据库网页版(http://db.dxy.cn/)

其中,SHR-1701 是恒瑞自研的靶向 PD-L1 和 TGF-β 双靶点的双抗,已在中国开展多项实体瘤临床试验,包括非鳞状非小细胞肺癌、宫颈癌、胃癌等多个大适应症的 III 期临床试验,目前国内外尚无同类产品获批上市,正大天晴、友芝友生物等同类产品仍处于临床早期阶段。

据 Insight 数据库显示,国内共 19 款临床阶段 PD-L1/TGFβ 双靶点新药。

国内 PD-L1/TGF-β 双靶点新药进度分布

截图来自:Insight 数据库网页版

据 Insight 数据库显示,SHR-1701 目前暂未公布 III 期临床数据,不过已有 2 条 II 期临床试验结果(不含 I/II 期)收录,分别针对食管鳞癌和非小细胞肺癌。其中针对非小细胞肺癌的 II 期临床结果以 LBA 的形式在 2022 ESMO 发布:

截图来自:Insight 数据库网页版

中国生物制药:

收购 F-star 强势入局

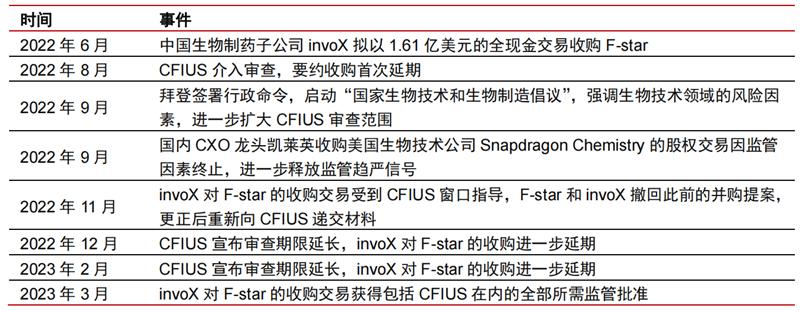

在双抗领域的布局上,财大气粗的中国生物制药采取了收购的方式:子公司 invoX 于 2022 年 6 月宣布拟以 1.61 亿美元收购在纳斯达克上市的英国药企 F-star。

不过,这起收购案从宣布到 2023 年 3 月最终完成收购,历时 9 个月,中途可谓一波三折,但中国生物制药从未放弃,体现了其实现创新转型、杀入国际化研发队列的决心。

invoX 对 F-star 的收购历程

资料来源:公司公告,F-star公告,中信证券研究部

近年来,中生制药面临着集采和疫情的双重压力,创新转型势在必得。这里不做赘述。

中生制药于 2021 年 3 月成立海外子公司 invoX 的目的,正是让其负责中国地区以外的研发和业务开发活动,专注于对肿瘤和呼吸系统等领域的 FIC/BIC 技术平台公司进行收购。

F-star 是双抗领域的明星企业,具有十余年双抗研发经验,拥有 66 名科学研究人员、获得超过 500 项专利,曾凭借强劲的技术平台和多款优质双抗管线,与强生、GSK、阿斯利康、武田等许多 MNC 巨头达成合作。截至 2023 年 4 月,F-star 已收到预付款和里程碑付款 2.51 亿美元,已有交易的潜在里程碑付款达 22 亿美元。

2023 年 7 月,F-star 与武田订立了第三份战略合作及许可协议,共同研究及开发针对未披露的免疫肿瘤学靶点的新型 Fcab 结构域,武田将利用 F-star 专有的全人 Fcab™ 及四价 mAb² ™ 平台,研究及开发用于癌症患者的新一代多特异性免疫疗法,潜在交易金额最高可达 10 亿美元。

目前,依托 Fcab 和 mAb2 技术平台,F-star 正在开发 3 款具有 BIC/FIC 潜力的优质双抗管线,包括 FS118(LAG-3/PD-L1 双抗)、FS222(CD137/PD-L1 双抗)和 FS120(OX40/CD137 双抗),未来还有望开拓多抗、双抗-偶联药物等新兴热门领域。其中,FS222 在 PD-L1 低表达癌种中展现了治疗潜力。

另外,在 Ⅰ 期临床试验中,FS118 耐受性良好,没有出现与治疗相关的严重不良事件,也没有剂量限制毒性。目前,正在开展检查点抑制剂复发头颈癌患者的 Ⅱ 期概念验证,以及针对非小细胞肺癌(NSCLC)和弥漫性大 B 细胞淋巴瘤(DLBCL)患者的 CPI 初治 Ⅱ 期研究。

F-star 关键资产的临床开发计划

资料来源:公司投资者日演示材料

可以说,此次收购不仅让中生制药将多个优质双抗管线收入囊中,布局了极具潜力的双抗技术平台,还借势在国际市场打响了名头,实现了多赢局面。

目前,中生制药布局的创新药也逐渐步入业绩收获期。截至 2023 年 6 月,公司创新药管线内共有 57 款产品,未来三年(2023-2025)内有望推出超过 10 款创新药产品。

石药集团:

KN026 渐入佳境

8 月 23 日,石药集团公布了 2023 年上半年「成绩单」:实现总营收 160.8 亿元,同比增长 3%,归母净利润为 29.67 亿元,与上年同期基本持平。其中,成药业务收入 129.34 亿元,同比增长 5.2%。

上半年,石药加大投入研发费用至 23.04 亿元,同比增长 22.3%,约占成药业务收入的 17.8%。而且,布局了超过 110 项创新药研发管线,其中处于临床研究阶段的有 51 项。

在大分子药物方面,石药重点开发多功能化的蛋白及抗体药物,如双抗、三抗、新型 ADC。目前布局的双抗在研药物均聚焦肿瘤领域,其中 KN026 为石药和康宁杰瑞共同开发的项目。

石药集团参与研发的双抗项目

截图来自:Insight 数据库网页版

石药于 2021 年 8 月斥资最高 10 亿元的预付款及里程碑付款与康宁杰瑞引达成合作,获得 KN026 作为单药及联合 PD-L1/CTLA-4 双抗 KN046 治疗乳腺癌、胃癌的中国权益,以及共同开发 KN026 其他适应症,包括 KN026 单药及联合用药。

KN026 管线研发情况

截图来自:康宁杰瑞官网

KN026 是基于康宁杰瑞的 Fc 异二聚体平台技术(CRIB)开发的 HER2 双抗,有着优于曲妥珠单抗和帕妥珠单抗联用的效果,并且对 HER2 中低表达肿瘤和曲妥珠单抗抗性细胞株也有抑制作用。

在乳腺癌适应症方面,石药与康宁杰瑞于 7 月底共同宣布:KN026 联合注射用多西他赛(白蛋白结合型)HB1801 一线治疗 HER2 阳性复发转移性乳腺癌的 Ⅲ 期临床研究完成首例患者给药。其中,HB1801 为石药自主研发的注射用多西他赛(白蛋白结合型),目前尚未在任何国家批准上市。

该项研究旨在比较 KN026 联合 HB1801 与曲妥珠单抗联合帕妥珠单抗及多西他赛一线治疗 HER2 阳性复发性或转移性乳腺癌的疗效及安全性。根据 II 期临床结果显示:mPFS/24 个月 OS 率达 25.4 个月/91.2%,明显高于当前标准疗法的 16.5 个月/79.5%(非头对头比较)。

胃癌适应症方面,根据临床研究结果显示,KN026 胃癌单药疗效优于上一代 HER2 ADC 且安全性优于 Enhertu,正在推进胃癌二线 III 期临床。而且,KN026 联合化疗治疗 HER2 阳性胃癌二线已处于 III 期临床。

KN026 胃癌疗效对比

截图来自:康宁杰瑞官网

联合用药方面,KN026 联合 KN046(PD-L1/CTLA-4 双抗)用于治疗乳腺癌或胃腺癌/胃食管结合部腺癌(GC/GEJ)以外的局部晚期不可切除或转移性 HER2 阳性实体瘤的 Ⅱ 期临床结果显示:在入组的 26 例乳腺癌和胃癌之外的 HER2 阳性局部晚期不可切除或转移性实体瘤患者中,ORR 为 53.8%,DOR 为 6.8 个月,PFS 为 5.6 个月,12 个月生存率为 80.4%。

除双抗外,石药还研发了双特异性融合蛋白 JMT601。这是全球首个进入临床阶段的具有协同靶向结合效应的双特异性 SIRPα 融合蛋白,于 2021 年 3 月获批开展用于治疗非霍奇金氏淋巴瘤(NHL)的临床试验,并于 2022 年 1 月获得美国 FDA 授予的快速通道资格,用于治疗成人复发或难治弥漫大 B 细胞淋巴瘤。目前,该药正在中国和美国开展 Ⅰ 期临床试验。

尾声

总体来看,恒瑞医药、中国生物制药和石药集团这三家杀入双抗领域的创新转型药企,都凭借各自的战略定位和研发策略布局了一些双抗管线。

尽管在管线丰富度方面,尚不及康方生物、信达生物等新兴创新药企,但也有部分在研产品即将迎来商业化收获期。

可以预见,在不久的将来,这三家创新转型药企还将加速追赶 Biotech 的脚步,不断丰富双抗管线,实现并驾齐驱,与之抗衡。

参考资料:

1. 各公司财报、公告,Insight 数据库

2.《中国生物制药-1177.HK-投资价值分析报告:厚积薄发,创新驱动行稳致远》,中信证券

3.《恒瑞医药-600276-转型创新拐点将至,龙头开启成长新征程》,方正证券

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..