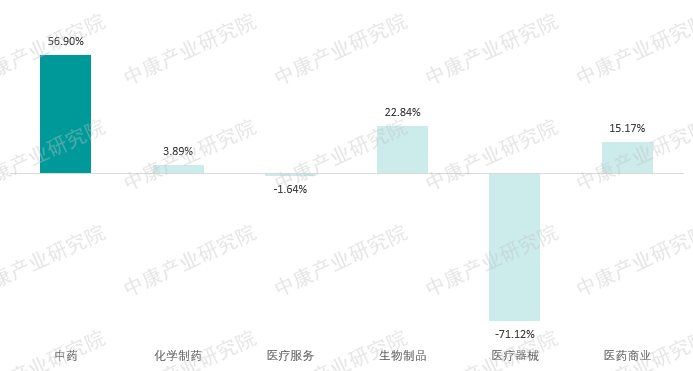

A股一季度业绩报告收官,74家中药企业2023年第一份业绩表现全部出炉。中药子板块营业总收入1019.3亿元,同比增长14.5%;净利润144.9亿元,同比增长56.9%,增长率高居六大医药子版块第一(图1)。

公司表现中,2023年第一季度营业收入和净利润排名前三的均是白云山(营收216.3亿元,净利润19.7亿元)、云南白药(营收105.1亿元,净利润15.2亿元)、华润三九(营收63.5亿元,净利润12.3亿元)。除了这三家之外,营收10亿元以上的有22家,净利润1亿元以上的有28家。

图1:A股医药六大子板块2023年一季报净利润同比增长情况

数据来源:同花顺iFinD,中康产业研究院整理

01

2023年中药子板块景气度飙升

中药将再迎“投资大年”

回顾过往,中药子板块在2020年触底后,近三年起起伏伏,行业景气度一直处于低分位徘徊,投资热度不高。但疫情期间中医药参与度高,在政策鼓励下,中药行业发展步入新阶段,为中药子板块复苏打下了基础。2022年三季度起,中药行业景气度开始加速回升,2022年底疫情管控正式放开,医院门诊恢复、零售药店购药限制解除,社会流动逐渐恢复正常,为企业恢复正常经营运转创造了条件,2022年底第一波新冠大面积感染,也带来了感冒清热类中成药的销售额高峰。

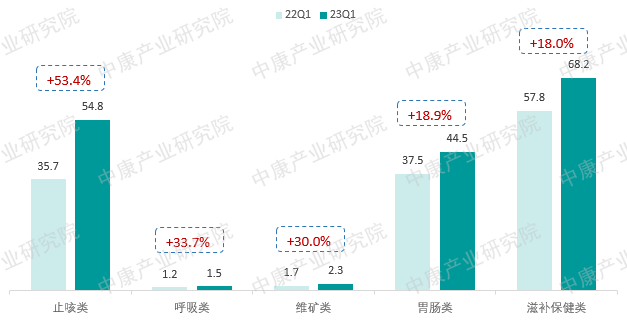

进入2023年,大部分人已经“阳康”,但呼吸和免疫系统仍在恢复中,催生了今年一季度在止咳、呼吸、免疫力提升领域的需求。根据中康数据显示,2023年第一季度零售药店中成药销售额同比增速最快的品类中,排名前五的分别是止咳类、呼吸类、维矿类、胃肠类和滋补保健类(图2)。一季度零售药店中成药核心卖点是疫情管控放开后的用药需求,中药企业抓住了这次难得的需求机会窗口,迎来了一季度营收和利润同比大幅增长的硕果。

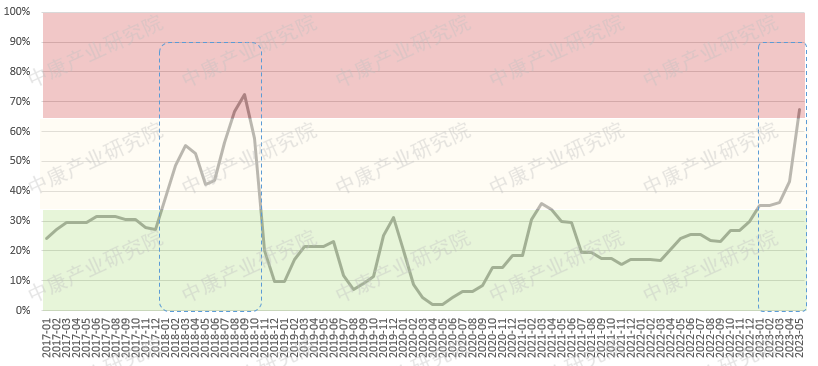

在市场需求和企业销售的双重放大下,资本市场对中药的热度也不断升温,2023年1月起中药子板块行业景气度飙升,5月正式进入高分位范围(图3)。当前中药板块的景气度堪比2018年中药“投资大年”,为最近几年来罕见。

图2:23Q1零售药店中成药销售额同比正增长的品类

数据来源:中康易数阁,中康产业研究院整理

图3:A股中药子板块行业景气度历史百分位变化

数据来源:同花顺iFinD,中康产业研究院整理

02

2023年中药子板块增长三大逻辑:

人群需求+国企改革+“十四五”冲刺

进入5月后,预想中的第二波大规模新冠感染并未到来,中药企业一季度“新冠神话”告一段落,下半年增长将回归到中药行业发展的主逻辑上来。展望2023年,中药行业的发展逻辑可以从潜力品类、行业趋势和政策导向三个方面做拆解:

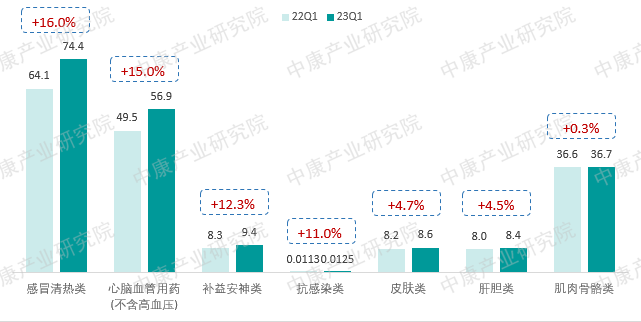

潜力品类方面,2023年一季度的品类增长中,除了增长最快的五个品类,录得正增长的还有感冒清热类、心脑血管用药(不含高血压)、补益安神类等共六个品类(图2)。考虑到持续增长的老年人群和慢病患者需求,心脑血管用药(不含高血压)、补益安神类、皮肤类、肝胆类药物相比其它更加富有增长潜力。

行业趋势方面,2023年医药领域国企改革将成为影响中药行业格局变化的重点。中药子板块有国资背景的公司不在少数,如华润系、国药系,以及如白云山、康恩贝等拥有地方国资背景的公司。这些企业市值大、经营范围广、在中药行业中占据重要地位,国企改革将对公司经营产生重大影响,进而影响整个中药行业竞争格局,如2022年华润三九国企改革成功落地,与昆药集团的并购交易实现了对云南三七产业链的布局把控,成为医药领域国企改革经典案例。2023年预计还将有更多国企背景中药企业作出战略调整,中药行业格局将迎来新变化。

政策导向方面,2023年是疫情结束后全面重启的一年,当前距离“十四五”收官仅剩两年,为了敦促落实规划指标,今年2月国务院印发了《中医药振兴发展重大工程实施方案》,明确了接下来两年内需要完成的八大工程建设任务。在这份以执行为目的的政策引导下,2023年中医药产业将进入全方位发展建设阶段,中药材溯源、中医卫生服务、中药信息化等各细分领域将借此获得新的发展动力。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..