罕见病药物又称孤儿药物,在近年来制药环境愈发“内卷”的当下,成为最受关注的品类之一,并且深受FDA等药物监管部门的重视。

近日,EvaluatePharma发布报告 ,预测未来5年全球孤儿药市场格局,主要观点如下:

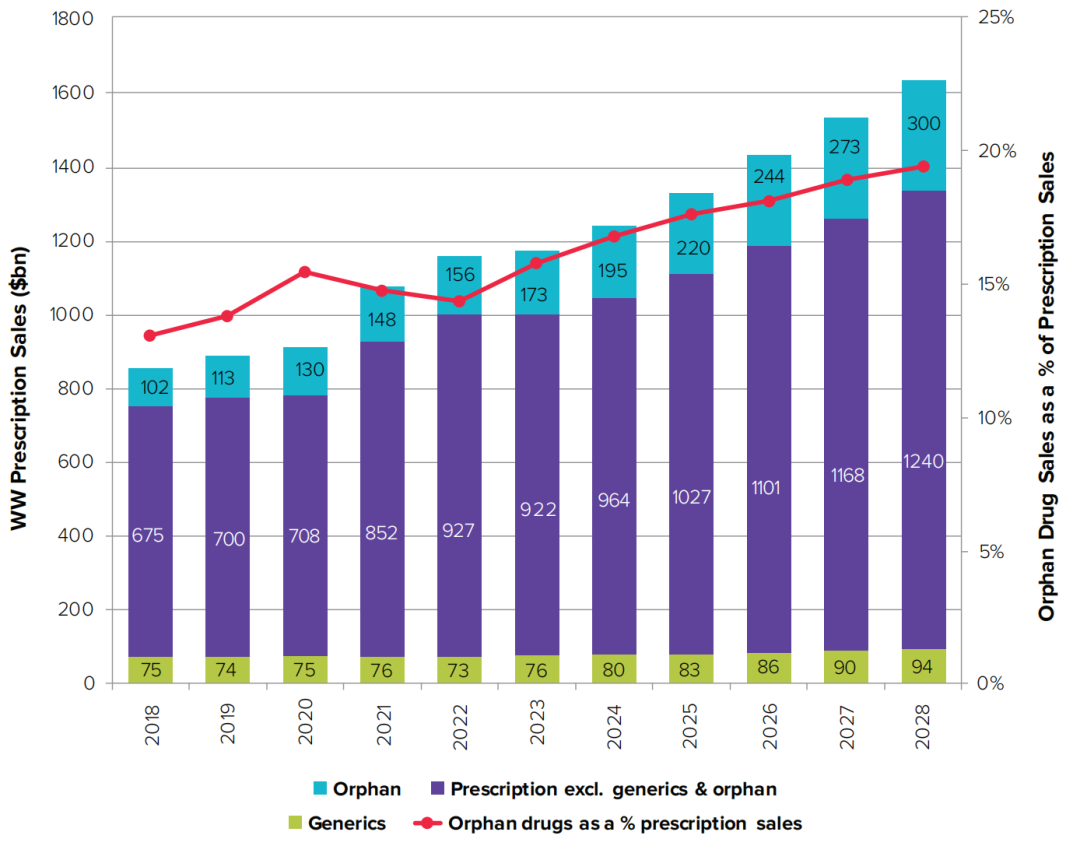

2028年,预计全球孤儿药销售额将达到3000亿美元,预计占全部处方药销售额(1.6万亿美元)的五分之一。

2028年,强生将取代BMS,登上全球孤儿药销售第一的位置,两者相差近130亿美元。

2028年,强生、阿斯利康超过1/3的全球药品营收将来自于孤儿药…

▲全球孤儿药销售额及占处方药市场的份额(2018-2028年)

01

孤儿药2028销售额预测:

TOP 1肿瘤产品一年营收145亿美元

孤儿药的增长最先反映在审批上:在过去5年中,FDA批准的孤儿药普遍多于非孤儿药。2022年,FDA批准的37种新药中有20种(占54%)用于罕见病,达到迄今最高。

产品获批刺激了市场。据EvaluatePharma预测,2023-2028年期间,孤儿药的销售额预计将增长近12%,明显快于非孤儿创新药的预期7%,这一份额在过去十年中一直在稳步攀升,2018年为13%。

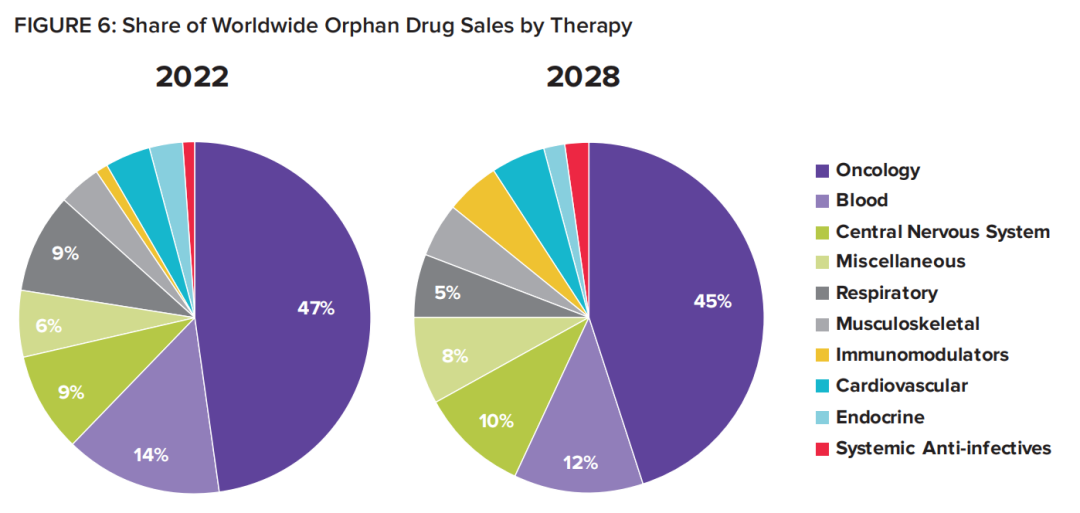

从治疗领域来看,肿瘤将始终是孤儿药的重点:

2028年,肿瘤孤儿药占比将达到45%,相比2022年下滑2个百分点;

2028年,血液疾病孤儿药占比12%,相比2022年下滑2个百分点,是第二大类别。

此外,神经系统药物、呼吸系统药物等占比增加,使孤儿药总体“丰富性”得到显著提升。

▲全球孤儿药治疗领域占比(2022/2028)

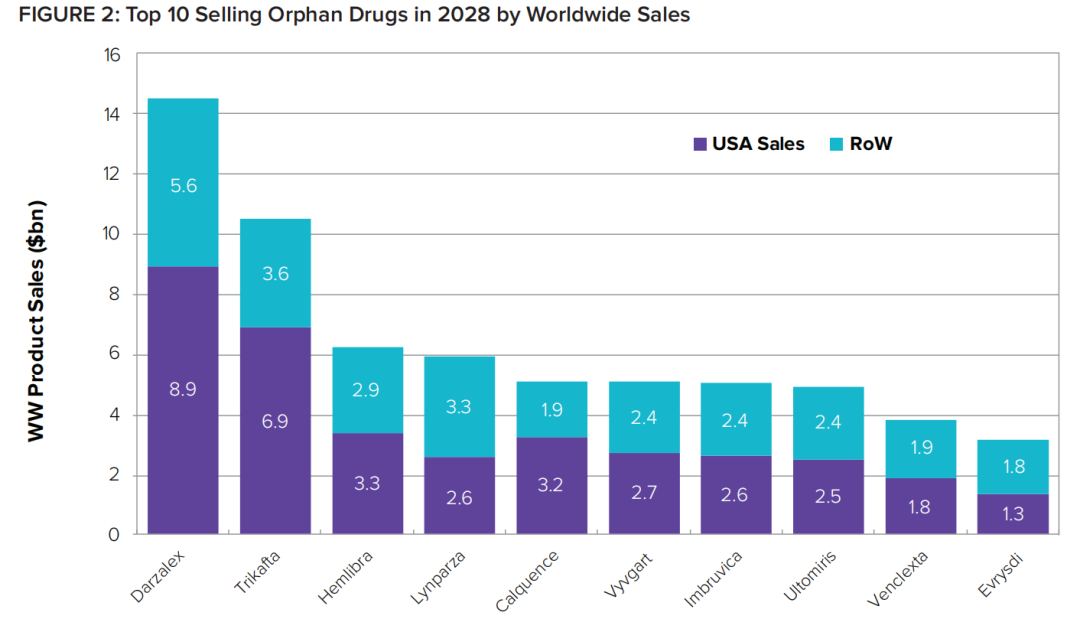

从药物销售额来看,前十名中有一半是肿瘤药物,反映出其主导地位,其中:

强生Darzalex,用于多发性骨髓瘤,预计2028年全球销售额145亿美元,排名第一。

福泰制药的Trikafta,用于囊性纤维化,2028销售额105亿美元,排名第二。

罗氏抗凝血剂Hemlibra,2028销售额62亿美元,排名第三。

此外,相比2022年,诺华/Incyte的骨髓纤维化药物Jakafi,退出了前十名,在2028年跌至第11位。值得注意的是,得益于生产瓶颈的突破,两种CAR-T细胞疗法2028或将挤进前20名,分别是吉利德的Yescarta、强生/传奇生物的Carvykti。

▲2028年全球最畅销的10种孤儿药

*注:销售额代表公司报告的销售额(如有),否则基于证券分析师的平均估计。全球销售额代表所有适应症的销售额。

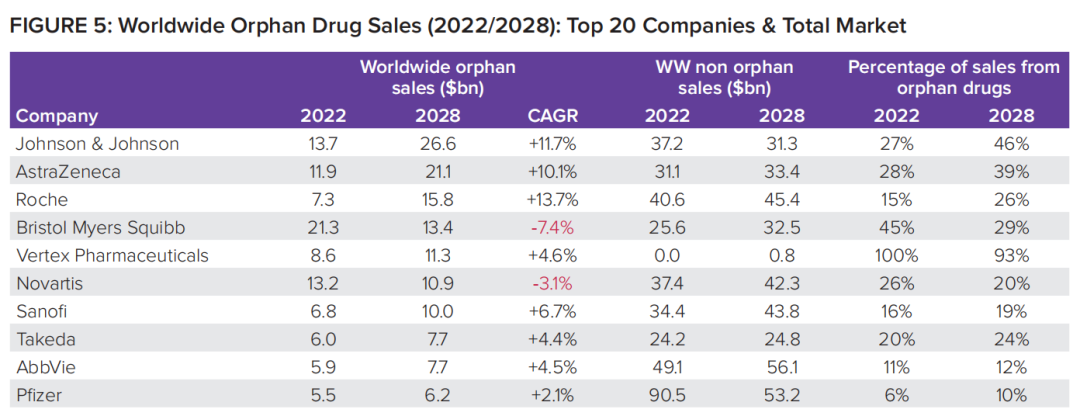

02

强生取代BMS领衔全场,

TOP药企的第二增长曲线?

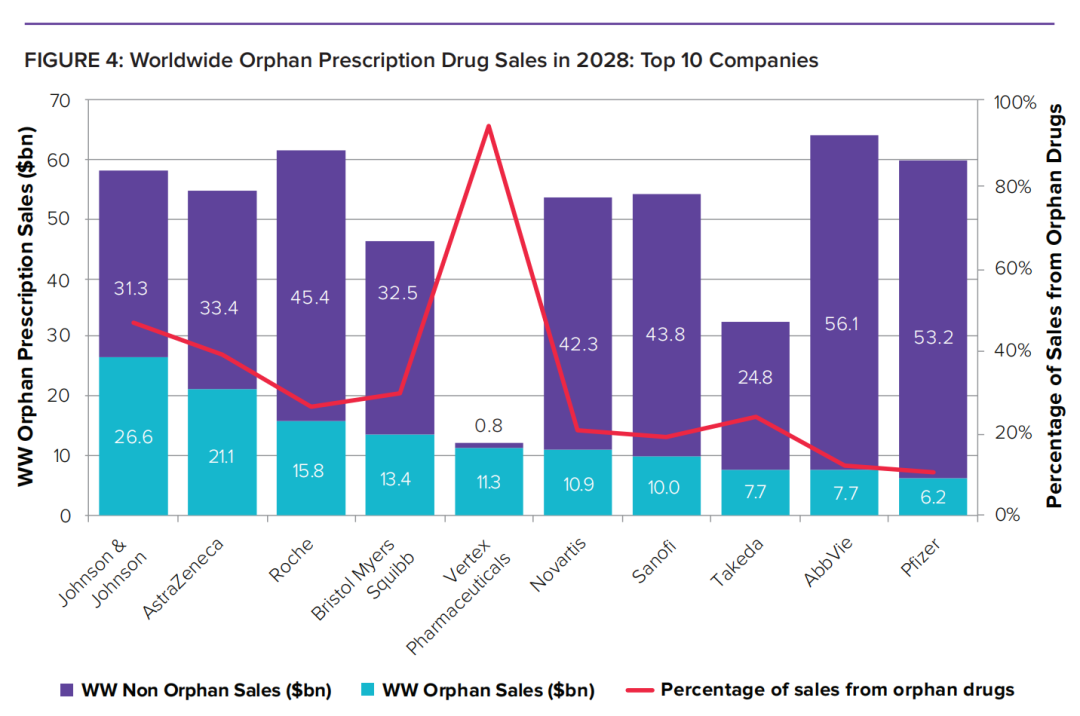

寄希望于推动第二增长曲线,强生、艾伯维、AZ、BMS等企业正在加速布局孤儿药,弥补正在到来的专利悬崖。

从公司角度看,相比于2022年,

2028年:

强生将是该领域的领先者,孤儿药销售额266亿美元,占比公司总销售额高达46%,“击退”BMS,排名升至第一,受益于明星产品Darzalex、Imbruvica和Carvykti,期间孤儿药收入增长11.7%。

阿斯利康孤儿药销售额211亿美元,占比总销售额高达39%,相比2022年,排名从第四升至第二。

罗氏孤儿药销售额158亿美元,占比26%,拥有TOP 10中最快的增长(13.7%),2022-2028年,从第六位攀升至第三位。

BMS排名下滑至第四,孤儿药销售额134亿美元,占比29%,原因是多发性骨髓瘤药物Revlimid失去专利保护。

福泰制药、诺华、赛诺菲、武田等次之,2028年孤儿药销售额达100亿美元左右。

▲2028年全球孤儿药TOP药企

总体而言,未来5年,孤儿药将推动全球大型制药公司的显著增长,预计到2028年,这一类别预计达到3000亿美元的总销售额,几乎是2022年(1560亿美元)的两倍。

03

孤儿药的挑战,IRA成“达摩克利斯”之剑?

在跑赢市场近10年之后,开发孤儿药正在产生一些阻力。

2022年8月,美国通货膨胀削减法案(IRA)签署成为法律,使昂贵的保险药品开始降价,在长达274页的文件中,有一句话豁免了只有一个获批适应症的孤儿药,使其不受价格控制。那些有多种适应症的药物,比如阿斯利康的Lynparza、艾伯维的Imbruvica等用于各种癌症的孤儿药,最终将受到与其他药品相同的价格控制。

虽然法案尚未落地,但IRA已经在影响企业的开发决策。

去年10月,阿尼拉姆制药公司(Alnylam Pharmaceuticals)表示,由于公司“继续评估《通货膨胀削减法案》的影响”,将不会启动Amvuttra治疗Stargardt病(一种导致儿童和年轻人视力丧失的遗传性疾病)的后期试验,以避免失去单一适应症豁免。

同时,随着行业竞争和商业压力加大,正在进行管线清理的公司也将目光转移到了罕见病管线上。例如,今年1月6日,辉瑞宣布寻求缩减罕见疾病治疗的早期研发工作,包括基于病毒的基因疗法。

实际上,这些潜在的阻力不会大幅影响孤儿药的发展。

数据显示,除了已获批准的孤儿药,还有近500种处于三期临床或已申请上市的孤儿药。其中,预计有30个到2028年销售额将达到或超过5亿美元。

此外,IRA也不会扼杀创新药物的研发,相反,更短的垄断期和更大的商业压力会迫使企业更快、更有效地研发最有竞争力的新药,无论是否罕见。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..