事件:3月29日,第八批国采在海南开标。对于首次纳入集采的肝素类大品种企业而言,正面临激烈竞争。其中,那屈肝素(那曲肝素)注射剂为1(原研)+5(仿制)、依诺肝素注射剂1(原研)+10(仿制)的竞争格局。

01 行业“大洗牌”即将开始

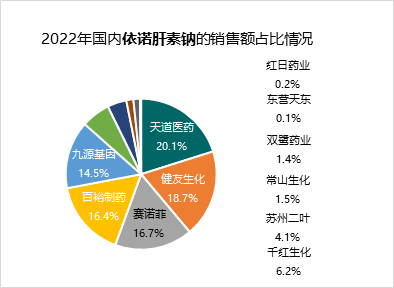

依诺肝素钠11家厂商的竞争堪称“惨烈”。中康CHIS数据显示,去年天道医药、健友生化、赛诺菲(原研)、百裕制药、九源基因这五家占据依诺肝素钠超过80%的市场份额,而红日药业和东营天东属于“光脚企业”,份额均低于1%,有着靠集采中标快速提升销量的冲动。

来源:CHIS数据库,中康产业研究院

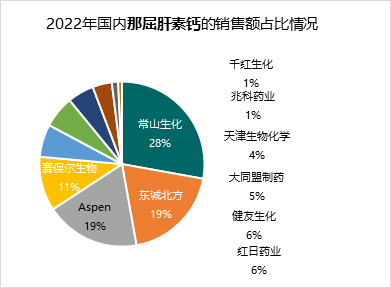

那屈肝素钙则呈现一超三强格局,成本优势大的底气更足。据中康CHIS数据显示,2022年常山生化、东诚北方、Aspen(原研)、赛保尔生物这四家占据那屈肝素钙超过70%的市场份额,而常山生化、健友生化、东诚北方、红日药业均拥有原料药制剂产业一体化的成本优势。此次集采,非常考验常山生化能否守住其接近30%的市场份额。

来源:CHIS数据库,中康产业研究院

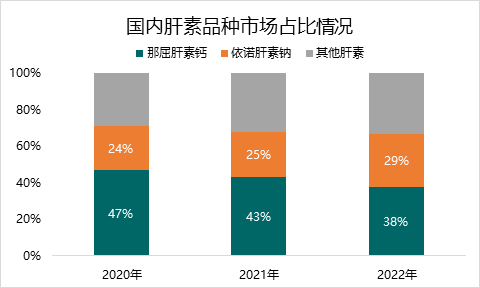

而本次集采肝素上述两个品种就已占据半壁江山。据中康CHIS显示,国内肝素类产品中,那屈肝素钙和依诺肝素钠占比超过65%,其中那屈肝素钙的份额最高,近年来销售额占比有所下降,2022年达到38%的比例,而依诺肝素钠销售额占比有所上升,2022年占比29%。

来源:CHIS数据库,中康产业研究院

02 比起当“备胎”,企业更不愿出局

3月9日第八批国采线上培训时,相关领导曾说过一个金句——主要用主供企业,有时用备供企业,按需用原研企业,基本不用其它企业。简单理解就是,保证“正牌”主供企业的采购量,不保证“备胎”企业的采购量,原研产品看医生判断(临床价值),没中选企业直接出局。

此次集采,同样谨防”断供”。即使同样是低分子肝素产品,分子量大小、生产工艺、产品质量、达峰时间、生物利用度、清除率、用法用量等各有不同,为满足临床多样化,虽然是淘汰制,和以往一样采用“一供一备”制,包括肝素产品在内的5个品种,另外增加第二备供企业的方式,额外备供的产品可以更高价挂网供应,来稳产保供。

从肝素供需关系、临床多样化要求角度出发,本次肝素集采具有原材料和制剂一体化的企业将更有成本优势。肝素原料药行业上市企业较多,东诚药业、海普瑞、健友股份、常山生化、红日药业等,为减少原材料价格上涨带来的损失并有效降低生产成本,企业会增加肝素原料药的库存囤货。

03 市场前景看好,预期降价较“温和”

权威数据显示,我国现有心血管疾病患者(包括高血压患者)人数高达3.3亿。2019年,我国农村、城市的死亡原因中,心血管病分别占据46.74%和44.26%,每5例死亡中就有2例死于心血管病。而不断攀升的心血管患病人数带动了抗血栓药市场需求持续增长,也直接拉动了肝素行业整体市场需求。

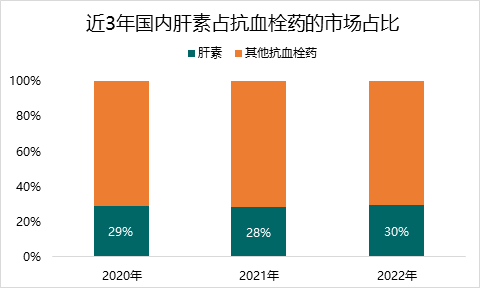

据中康CHIS数据显示,2022年国内肝素药品占抗血栓药的市场销售额高达3成,市场前景看好。

来源:CHIS数据库,中康产业研究院

由于标准肝素是从猪小肠黏膜中提取得到粗品,其产能受限于生猪出栏数量。就我国而言,猪小肠利用率在2018年已达到87%,肝素产量增长空间有限。并且生猪上游原料供给趋于饱和,叠加下游肝素产品需求增加,将推动肝素成本整体上涨,降价空间进一步被压缩。

04 结语

本次集采中标即可获得近3年的市场,为争夺肝素产品市场,企业要紧密测算如何报价,既能中标保量,又要兼顾近年肝素原料药成本上涨的态势。集采跺一跺脚,行业洗牌剧烈动荡,对于需防“断供”的特殊品种,第二备供规则是开拓市场的机会,也是对企业后续运营能力的挑战。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..