6家大型跨国药企净利公布,最高超313亿美元;5家药企营收超500亿美元;4家企业营收保持两位数增长……

01

3家药企净利超百亿美元

辉瑞稳坐第一

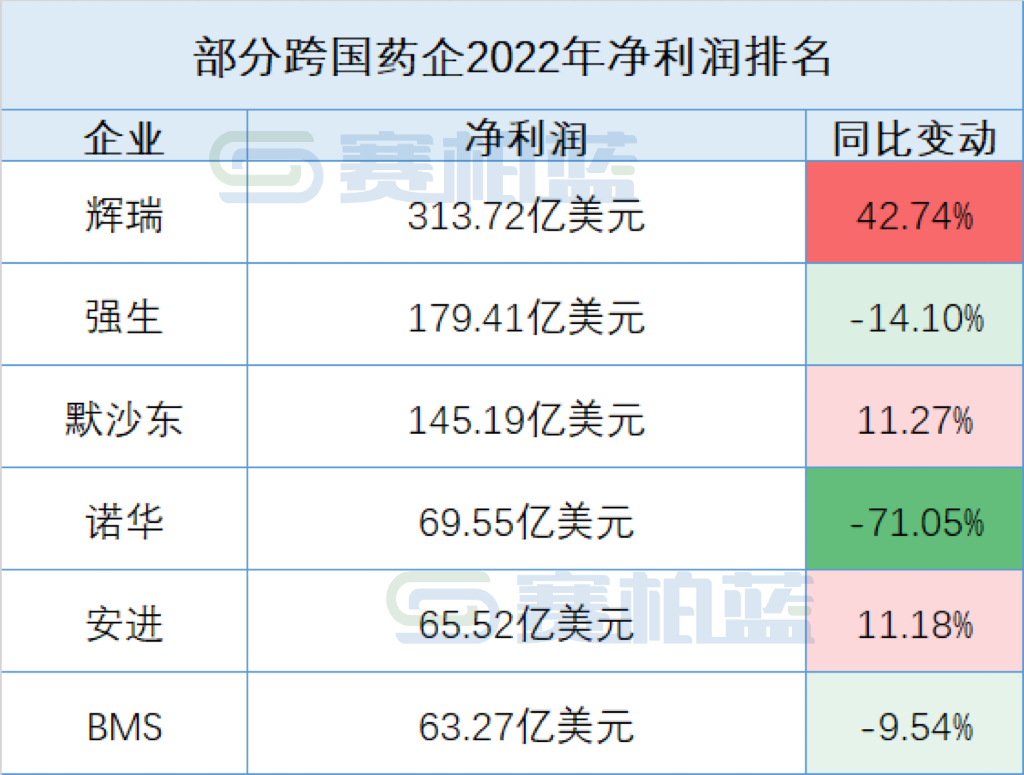

近期,多家跨国药企公布2022年业绩预告,除艾伯维、阿斯利康、拜耳等企业外,近半数营收超百亿美元的跨国药企都已发布业绩预告,其中6家已公布净利润情况(详情见图1)。

辉瑞作为首家营收超千亿美元的药企,其净利润也居于全球第一,达到313.72亿美元,同比增长42.74%。

强生以179.41亿美元的净利润居于第二位,但较上年同期下降14.1%,其中,第四季度净利润和营收分别下降25.7%和4.4%,强生在财报中表示主要受不利的外汇和新冠肺炎疫苗销售额同比下降的影响。

默沙东位于第三,全年实现净利润145.19亿美元,同比增长11.27%。

曾在2021年靠出售持罗氏股份获得207亿美元收入的诺华,超过辉瑞、强生,成为当年最赚钱的药企,2022年其净利润回落,从2021年的240亿美元降至2022年的69.55亿美元,下降71.05%。

图1

02

5家外企营收超500亿美元

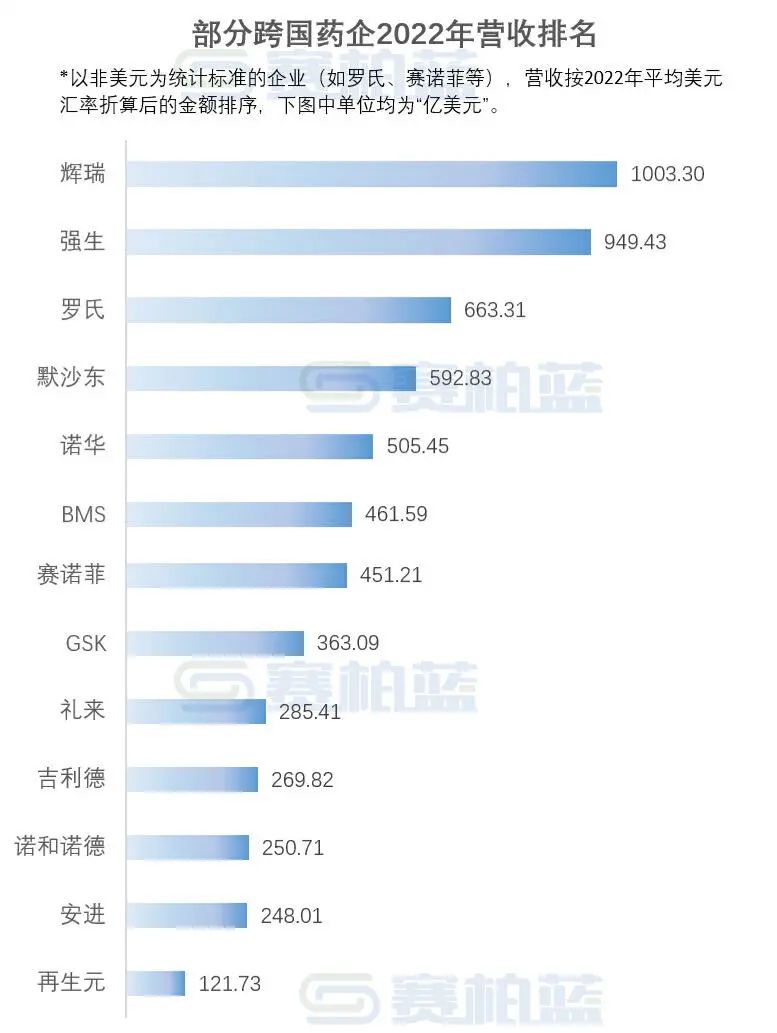

目前,已公布2022年营收且金额超百亿美元的跨国药企中,共有5家营收超过500亿美元(详情见图2),净利润前两位的企业同样占据了营收的第一、第二。

辉瑞以1003.3亿美元居于榜首,其中,新冠疫苗Comirnaty和口服新冠药物Paxlovid贡献的收入占辉瑞总营收的56.6%——Comirnaty全年收入378.06亿美元,Paxlovid全年收入189.33亿美元,如剔除Comirnaty和Paxlovid带来的收入,辉瑞2022年营收同比增长2%。

强生以949.43亿美元的营收位于第二,同比增长1.25%,其中制药业务收入占55.4%,为525.63亿美元,同比增长1.7%。制药业务收入中有三成来自肿瘤药,约160亿美元,同比增长9.9%,其中,用于治疗前列腺癌的Erleada是2022年强生肿瘤管线中增势最好的产品(+45.7%)。

罗氏在2022年的营收约合663.31亿美元,位于第三。其中,制药业务收入约477.47亿美元(455.51亿瑞士法郎),同比增长2%,诊断业务收入约185.85亿美元(177.3亿瑞士法郎),同比增加3%。

默沙东和诺华在2022年的营收也超过了500亿美元,分别为592.83亿美元和505.45亿美元。

图2

03

营收普遍稳定

仅两家出现明显下降

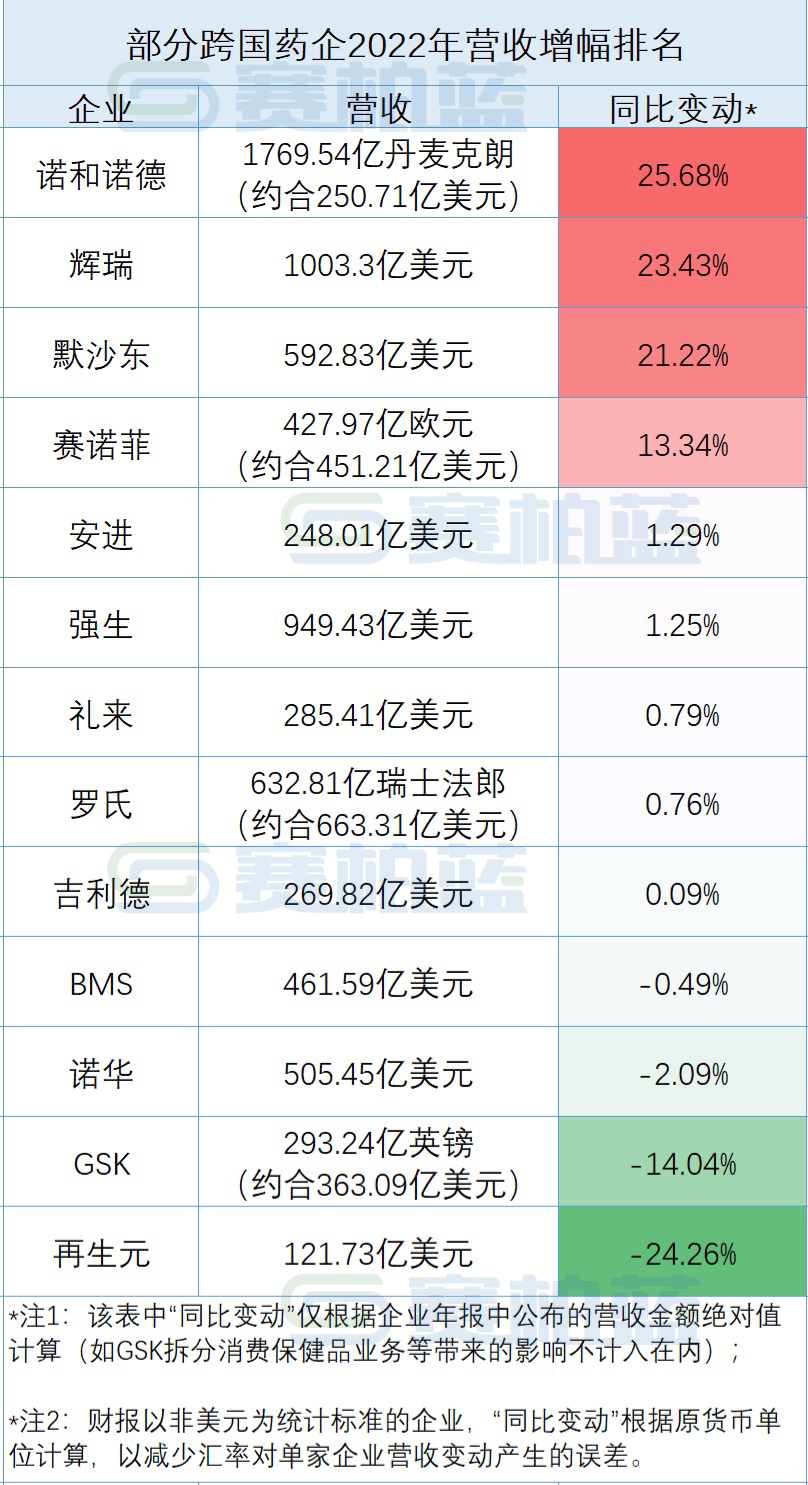

营收变化幅度方面,“百亿俱乐部”整体表现稳定(详情见图3),其中,有4家企业在2022年保持了两位数的增长;7家企业增减幅度不超过3%;另有两家企业出现两位数以上的负增长。

具体来看,增幅最大的诺和诺德,营收从2021年的1408亿丹麦克朗上升至1769.54亿丹麦克朗,同比增加25.68%(*财报以非美元为统计标准的企业,“同比变动”根据原货币单位计算,以减少汇率对单家企业营收变动产生的误差)。

增幅位于第二的是辉瑞,在2021年营收增幅高达95%的基础上继续增长,2022年营收同比上升23.43%。

默沙东以21.22%的营收增幅位于第三,其中,中国区贡献51.02亿美元,占据默沙东全球市场9.8%的份额,同比增长20%。

赛诺菲以13.34%的营收增幅位于第四,从2021年的377.61亿欧元上升至2022年的427.97亿欧元。据悉,中国市场已成为赛诺菲除美国外最大的市场,得益于Dupixent(度普利尤单抗)、Praluent(阿利西尤单抗)、Toujeo(甘精胰岛素)等产品销售增长,2022年赛诺菲在中国市场收入31.23亿欧元,同比上涨6.2%。

仅从各企业财报公布的营收金额绝对值来看,只有GSK和再生元在2022年出现了相对明显的下降。

其中,GSK的营收从2021年的341亿英镑降至2022年的293亿英镑,主要原因在于其2021年营收中包含96亿英镑的消费保健品收入,而随着GSK与辉瑞合资的消费健康公司——赫力昂于2022年年中正式完成拆分,消费保健品收入从GSK2022年的营收中剥离出来。

GSK2022年的营收中,特药、普药、疫苗板块收入各占约38.6%、34.5%、26.9%,若除去消费保健品业务拆分带来的影响,GSK在2022年的营收同比增加13%(固定汇率)。

再生元的营收从2021年的160.71亿美元降至2022年的121.73亿美元,同比下降24%,其收入主要来自产品销售与合作两方面,其中合作收入同比增长34%,达到49.14亿美元,合作对象包括赛诺菲、拜耳、罗氏等。

图3

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..