最新消息,1月5日新一轮国家医保谈判将在北京开启。据了解,在今年通过形式审查的343种药品中,包括目录外新增品种西药183个、中成药15个;目录内续约品种西药111个、中成药34个。

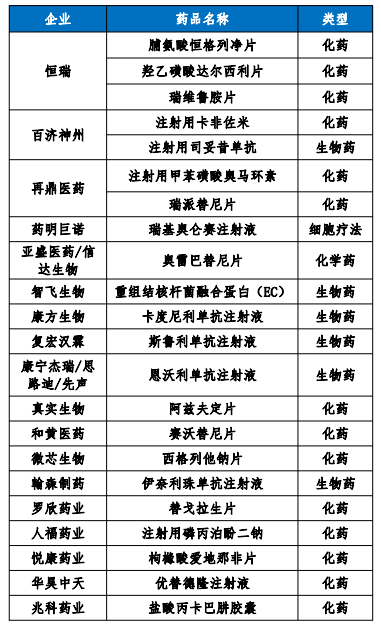

值得注意的是,有20余款国产重磅创新药(包括引进)是首次参与国谈,恒瑞有3款新药,百济神州、再鼎医药各有2 款新药。至于哪些企业值得重点关注,大家可以查看过往这篇文章:“灵魂砍价”倒计时,这些企业值得关注

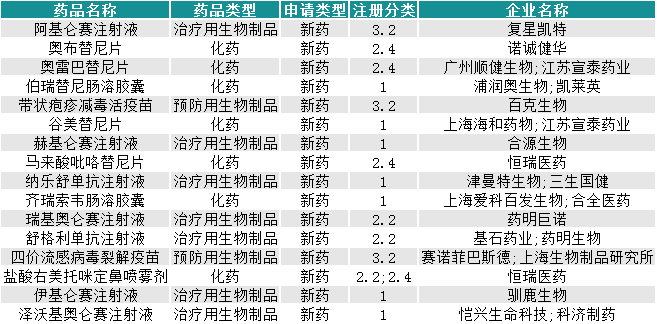

▼首次国谈的国产新药名单(不完全名单)

来源:医保局、中康产业研究中心整理

其中,最引人注目的是药明巨诺的“抗癌神药”——瑞基奥仑赛注射液能否进医保。如果真的能进,那么此次“灵魂谈判”的名场面就非它莫属了。因为,目前倍诺达(瑞基奥仑赛注射液)公示价格高达129万元/针,远超目前医保30万/年的隐形门槛。

此外,回顾整个2022年,国家药审中心在药品注册审评审批、政策信息发布方面做出了以下努力:

注册审评审批

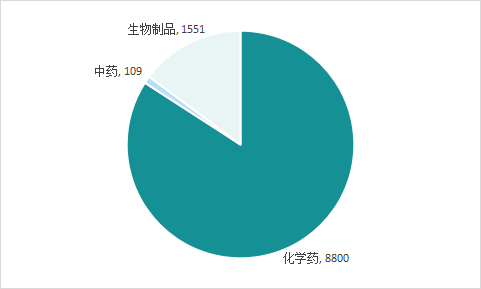

从注册受理情况看,2022年,CDE共受理三大类药品10460件,相比2021年受理件数增长了9%,共涉及3916个药品。其中,化药受理8800件,中药受理1551件,生物制品受理109件,化药受理量占三大类药品受理量的84%。

图1:2022年CDE三大类药品受理件数

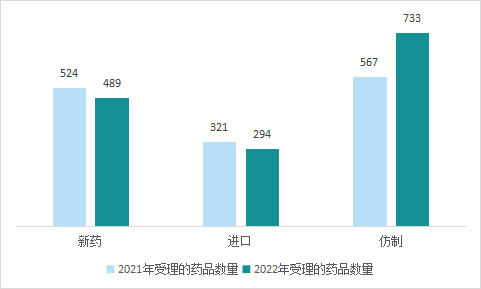

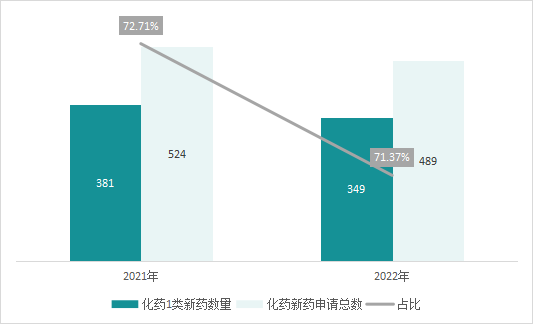

化药注册申请类型中,2022年新药申请和进口申请较2021年下降,仿制申请增加。但从注册申请的占比来看,2022年化药的新药申请在所有申请类型中占比为19.77%,较2021年小幅提升,显示新药注册热情总体仍能维持2021年的水平。然而值得注意的是,2022年申请注册1类新药的数量和占比较2021年均有所下降,或许意味着在2022年内外环境的重压之下,药企FIC/BIC药物的注册申请较以往更为保守。

研发阶段方面,截止2022年11月17日的数据显示,2022年化药1类新药申请上市的有11款,全球最高研发阶段为I~III期的共有119款,另有168款药物处于临床申请阶段。

图2:2021-2022年化药新药、进口、仿制三类申请类型药品数量变化

图3:2021-2022年化药1类新药申请药品数量变化

从特殊审评审批情况看,2022年有16款药物纳入CDE优先审评名单,已纳入突破性治疗的药物仅1款,为信达生物的KRAS G12C抑制剂GFH925片,拟用于至少接受过一种系统性治疗的KRAS G12C突变型的晚期非小细胞肺癌患者。

表1:2022年纳入优先审评名单的药物信息

政策信息发布

2022年,CDE共发布8条药品相关政策信息,含4条审评审批相关内容,其中正式发布的文件为中药领域审评审批指导原则。相比2021年,今年审评审批政策发布加速,但与2020年的政策“爆发”相比还有距离。此外,今年发布了儿童用药和真实世界相关征求意见稿,国内药品研发领域悬而未决的两大热点获得了实质性进展,2023年两份文件能否正式发布,十分值得期待。

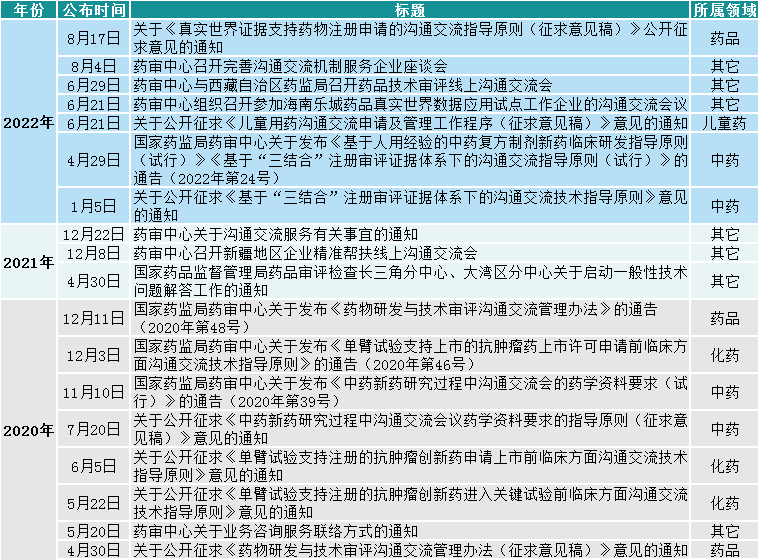

表2:2020-2022年CDE沟通交流公示-政策信息汇总

在大量获批临床和新药上市的背景下,可以预见的是创新药在中国药品市场将占有重要一席之地。作为一直关注创新药械领域,促进高质量创新满足临床需求与提升可及性的高端前瞻性产业会议,医药创新生态大会(CPIE)将于2023年4月23日-26日举行。本届大会以“正向淘汰&创新求真——研发聚焦与商业转化的二元竞争”为主题,聚焦有差异化竞争优势的品种,帮助创新药械企业实现商业转化,获得产业市场认可。

数据支持:中康FIC Intelligence、中康产业研究中心

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..