中国本土药企中,哪些具备Big pharma的基因,能成为未来全球医药巨头排名前二十的种子选手?

该如何用动态的视角去定义一家公司是不是合格的“Big pharma”?

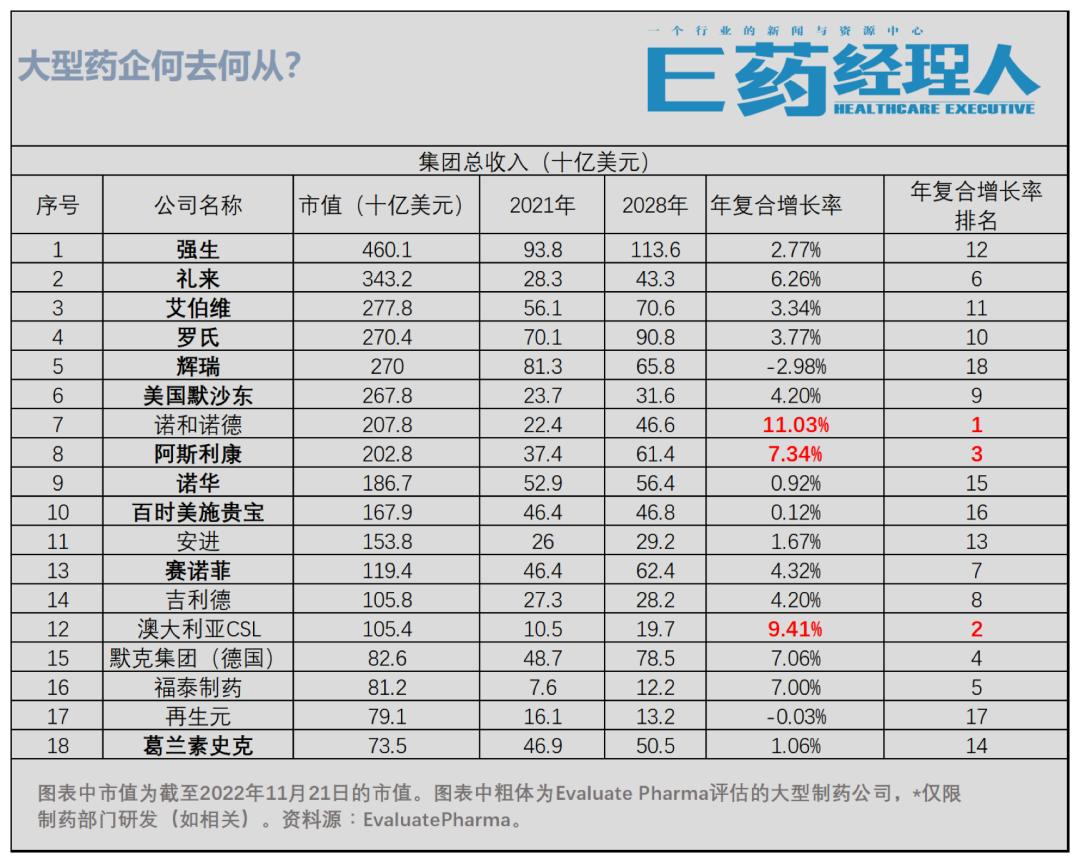

全球医药健康领域领先的行业咨询及市场调研机构Evaluate Pharma曾根据市值、治疗领域等多个维度,将11家制药公司“盖章”为全球领先的“Big pharma”。(下表中名称加粗的公司)

不过,在过去的大半年内经历了业务分拆、产品受挫、研发失败等一系列的坎后,11家公司在资本市场的市值表现明显差异较大,强生、罗氏、礼来、艾伯维、辉瑞、默克等老将仍然把守着前排交椅,但赛诺菲、GSK则跌出11名开外。

从市值排名来看,排在GSK前面的有拥有2022最“网红”产品司美格鲁肽的诺和诺德,凭借350万美元/针的首款血友病基因治疗药物刷屏的澳大利亚生物医药巨头CSL等等,值得注意的是,尽管市值表现靠前,但再生元、福泰制药、CSL等“新秀”2021年营收远低于GSK,福泰制药营收甚至不足其1/5。即使是市值靠前的礼来、诺和诺德体量也只有GSK一半左右。

市场为何如此定价?

除了过去和现在,Evaluate Pharma还给出了他们对于2028年各家药企的营收预测数字。

Evaluate Pharma在预测中表示,从2021年到2028年,制药行业CAGR(年复合增长率)将达到令人羡慕的6%。市场投资的永远是预期和未来,对照下图来看,7年后有公司营收翻倍,也有公司不进则退,也许从中我们能找到对当前市值表现的一些答案。

生物医药风起云涌的大时代,老派制药公司该如何挽救颓势,新秀能否一直霸占鳌头,重要的是,变化之下,中国本土药企在世界舞台上能挣出一席之地吗?

01

8年后揭幕,谁会是最强黑马?

上市产品市场预期、在研产品管线潜力,很大程度上决定着投资人的期望有多大。无论是在“专而精”还是“大而全”路径上,已经能看到那几匹最受投资人青睐的黑马。

最强黑马非诺和诺德莫属。

在2019年跨国药企市值排行榜上,前排尚不见诺和诺德的身影(截至2019年12月30日,总市值为1414.39亿美元),然而此次却强势冲进前十,位列第七。值得注意的是,在收入方面,预计诺和诺德2021年到2028年的年复合增长率为11.03%,名列第一。

今年诺和诺德最大的亮点在于降糖药司美格鲁肽的表现,该药因为“躺瘦”口碑引发了多地“断货”效应。

2021年,司美格鲁肽全年业绩约58.86亿美元,在全球药品销售额排行榜上并未有显眼的成绩。而到了今年,司美格鲁肽注射版Ozempic前三季度销售额达56.8亿美元,口服药Rybelsus前三季度销售额9.62亿美元,司美格鲁肽降糖药合计销售66.42亿美元。若继续保持高增长,司美格鲁肽今年或超100亿美元,成为冲击全球畅销药TOP10的一大“潜力股”。

诺和诺德2021总销售额为1408亿丹麦法郎(约合196.58亿美元),今年前三季度销售额达1288.62亿(约合179.96亿美元)。就销售额而言,诺和诺德规模在大型制药公司中并不算大,然而从胰岛素周制剂、葡萄糖敏感型胰岛素,到治愈性疗法,诺和诺德不断提高糖尿病治疗的创新门槛,并且将司格美鲁肽从糖尿病创新性拓展到肥胖症上,这给了投资者给了莫大的期望。

在投资组合分布方面,相比于强生、辉瑞等大型制药企业,诺和诺德显得更为专注与聚焦。不过在糖尿病和肥胖症等治疗领域驱动创新的基础上,诺和诺德同时也在心血管疾病、NASH、慢性肾病等严重慢性疾病等上探索与拓展。

糖尿病领域另一大龙头礼来在此次市值排行榜上,直接冲到了第二,仅次于强生,2019年其1086.77亿美元的市值在跨国药企中排行第10。2021至2028年,预计礼来收入年复合增长率为6.26%,位列第六。

从1923年制造出全球首款胰岛素产品开始,礼来长期以来是全球糖尿病领域的先行者。不过不同于诺和诺德“专而精”模式,礼来走的是“大而全”路径,在肿瘤领域、自免领域、神经疾病均有布局。对于投资人而言,礼来的发展战略很集中,以糖尿病领域的销售额来支撑肿瘤、免疫和神经科学这三大业务的未来发展,该领域有四个10亿美元的重磅产品来贡献现金流,包括度拉糖肽50亿美元级别的重磅产品(去年全球销售额为64.72亿美元,今年前三季度已经实现55.03亿美元)。

而在其他领域,礼来近年来的表现也可圈可点,如在肿瘤领域治疗乳腺癌的CDK4/6抑制剂阿贝西利销售额取得了迅猛增长,治疗阿尔兹海默的管线进展也居于全球靠前的位置。

基于旗下产品表现,预计到2028年,礼来的收入增长速度预计将超过其同行。未来10年,礼来预计将有20款新药获批,仅在2022至2023年,预计将有5款产品获批上市。

另外,此次市值排名榜上,仅次于礼来的是艾伯维(2019年排名第六)。旗下药品修美乐从2012年击败辉瑞的立普妥开始,蝉联“药王”宝座长达9年之久,上市以来累计销售额超过1800亿美元。尽管该药“专利悬崖”近在眼前,但艾伯维的修美乐存在较强的“长尾效应”,后续新上市的JAK抑制剂Skyrizi、Rinvoq也可以减弱这一影响。在三季报后的电话会议上,艾伯维公司高管多次表示,Skyrizi和Rinvoq有望在今年实现超过75亿美元的总销售额,远远超出最初的预期,并实现超过修美乐峰值收入的目标,成为取代修美乐的选择。另外其抗癌药物Venclex也是潜力增长支柱之一。

02

谁又会不敌时代洪流,不温不火甚至黯然失色?

在时代洪流中,又有哪些MNC最终沦落到不温不火甚至黯然失色的地步呢?

按照2021年-2028年年复合增长率计算,排名靠末的有疫苗四巨头之一GSK,不仅今年市值较往年跌落幅度较大,且期间营收年复合增长率也排名较后;创新之王“再生元”亦有些难守往日辉煌,期间复合增长率为-0.03%;诺华、BMS年复合增长率也在1%左右徘徊。

细细数来,GSK近年来一直被阴影笼罩,颇有些四面围城:重磅管线临床进展接连遇挫、消费者健康业务剥离业绩下滑、精简制药和疫苗业务及高管团队、深陷Zantac诉讼……

为了专注疫苗和特药,今年7月,在念叨数月后,GSK正式分拆剥离消费者健康业务。不过,此次剥离,短时间内,对GSK势必会造成业绩损失,如消费者健康业务曾在2020年以销售超100亿英镑为GSK贡献了近三成收入。此外,GSK对其制药和疫苗业务也展开一系列精简,并调整其高管团队。10月消息称,GSK疫苗负责人Roger Connor将离职,一时也引发诸多业内人士关注。

除了“拆分”“精简”大动作不断,今年以来,GSK产品管线同样经历了一连串失利。

11月22日,GSK在肿瘤业务方面再遇挫折。该公司宣布将停止在美国销售其血癌药物Blenrep,该药物在2020年得到FDA快速批准,被批准用于以前接受过至少4种疗法的复发或难治性多发性骨髓瘤患者。值得一提的是,该药物2021年实现了8900万英镑的全球销售额,其中约三分之二来自美国,此次退出美国市场对于GSK业绩影响可想而知。

除了Blenrep,GSK其它药物研发进展也并不理想,如因疗效不佳,不得不提前终止Gepotidacin两项III期EAGLE-2和EAGLE-3研究;一项针对单克隆抗体Otilimab的研究也未能达到目标……

不仅受困制药业务的裹足不前,GSK还深陷Zantac诉讼威胁中。因在Zantac药物中发现了可疑的致癌杂质,伴随着致癌争议,关于该药物的法律诉讼也纷至沓来,GSK等制药商被指控未能提示用户该药物健康风险,曾因该诉讼股价大幅下降。

或正因如此,GSK在今年剥离其消费者部门后规模缩小,同时受到一系列管线失利及Zantac 诉讼威胁的打击,市值下滑,从2019年排名第9一度下滑到2022年排名17。按照年复合增长率计算,GSK 2028年营收505亿美元。

即使如此,GSK今年以来仍展开大肆并购之路,构建产品版图。4月,GSK以19亿美元现金收购美国生物科技公司Sierra Oncology,以加强其血癌业务;5月底,GSK表示将以33亿美元的价格收购临床阶段生物制药公司Affinivax。

除了GSK,再生元和诺华等药企也同样不太“乐观”。国内Biotech对标对象“再生元”到2028年也开始有些疲乏,创新之王或难守往日辉煌。财报显示,再生元2021年营收160.72亿美元,同比增长89%;再生元2022年第三季度营收为29.36亿美元,同比下降15%。其2021年到2028年年复合增长率为-0.03%,预计2028年营收为132亿美元。

类似情况的还有诺华。近年来,诺华全球销售额和净利润名列前茅,且产品线众多,涉及治疗领域包括生物仿制药、心血管、肾脏、血液学、免疫学、神经科学、眼科、呼吸与过敏、实体肿瘤等。但长期以来,诺华便因缺乏超级重磅新药被时常诟病。按照年复合增长率计算,2028年营收也露出了疲软状态。

03

全球药企洗牌潮中,哪些中国公司有一争之力?

如果将目光放回国内,同样以2028年为期,是否有哪家医药公司能担起在全球舞台上有一争之力的希望?

从市值和营收数据来看,当下医药企业的规模和全球医药巨头还相去甚远。“一哥”恒瑞医药市值仅在2600亿左右,约等于360亿美元,是当前GSK市值的一半。

事实上,恒瑞医药的市值和这些跨国医药巨头市值一度接近。

2018年Q2,GlobalData发布全球药企市值TOP25榜单,恒瑞超越武田制药首次进入,排名第24位,彼时市值刚突破2000亿元。到2020Q1,GlobalData再发布该榜单时,恒瑞医药市值约合570亿美元,已经超越再生元、Biogen(渤健),并接近拜耳的573亿美元。

2020年6月22日,恒瑞医药盘中市值首次突破5000亿元,赶超当时拜耳的670亿美元,离吉利德的970亿美元市值看起来只有一步之遥,排在吉利德前面的就是GSK和赛诺菲。从这个维度看,当时恒瑞已经是在与市值TOP20的全球药企同台PK,甚至是在向TOP10的MNC发起挑战。

峰回路转,短短三年里,全球药企都在剧烈的外部环境变化和内在调整中震荡波动。恒瑞医药的市值一跌再跌,被寄予厚望的biotech公司们也在寒冬中挣扎,国内和全球的差距再次显露出来。

回归到本质,市值只是资本市场对药企的定价权表现之一,在股价、市值抑或涨跌背后,产品和技术才是永恒的硬指标,未来的竞争看点也正来自于此。

Evaluate Pharma总结的全球市值排名前十八的药企中,除了大型制药公司外,同样不乏福泰制药、再生元这些拥有核心技术实力的成长型公司,放眼看去,目前国内可与之对标的只有国际化能力不弱的百济神州,但从规模来看,百济当下才到Biopharma阶段,治疗领域还是聚焦在肿瘤板块,远未做到Big pharma的多元化。

中信证券投行部医药组负责人程杰在第五届中国医疗健康产业投资50人论坛中曾指出,想要成长为千亿市值的医药企业,首先要创新,企业能够在所处领域产出创新产品;第二点则是实现产品商业化,实现收入;第三点则是在拥有资金实力后进行合理并购与整合;最后一点则是国际化视野,“特别是中国的医疗体制改革以后,全球化的视野,无论是做全球药品的注册,还是商业化都非常重要。”

创新、商业化在过去两年医药机构的发展过程中,已经成为全行业的共识,但从行业实际情况来看,并购和整合始终还停留在认知层面而不是实际运营中,大药企们对于并购的积极性还在发酵中。

在与全球药企“共比高”的未来,国内药企能交出一份不让人失望的答卷吗?

关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..