行业并购已经走上用经营杠杆还是债务杠杆的分歧中。

文 | 本子

01

药品零售集中度再提高

龙头全员发力并购

药品零售行业集中度将不断提高已经成为不争的事实,上到政策,下至经营实体,都在不断往这一大趋势靠近。

如2021年末商务部发文,未来5年计划培育5-10家超500亿药品零售连锁企业。具体来看,到2025年,培育形成1-3家超五千亿元、5-10家超千亿元的大型数字化、综合性药品流通企业,5-10家超五百亿元的专业化、多元化药品零售连锁企业,100家左右智能化、特色化、平台化的药品供应链服务企业。

细致到行业,据第一药店财智不完全统计,老百姓、大参林、益丰药房等6家上市连锁药店整体并购力度逐年加大,自2019年至2021年,全年共计分别新发起33单、49单、85单并购,并购已经成为连锁药店规模发展的重要途径。对应年份为6家连锁药房带来的新增门店总数分别为1243家、1312家以及2191家,合计4746家。

数据来源:企业公告,第一药店财智统计

得益于行业的大整合,连锁药店也即将迎来了“万店时代”,头部连锁药店纷纷抛出相关计划。今年6月,老百姓成功拔得头筹,第一万家门店在湖南开业,而按照发展势头,大参林、益丰药房等也有很大可能在今年实现万店目标。

后来者也紧追不舍,2020年末才登陆资本市场的健之佳,在行业整合的大趋势下,直接大手笔收购唐人医药,以20.735亿元创下并购金额新纪录。而在交易完成之后,健之佳将新增唐秦地区和辽宁省6城659家以上的门店,门店数量将增至3800家左右,其中医药零售门店达3500家。

而目前并购数量最少的漱玉平民,也在积极尝试对外扩张,在2021年其先后两次发布公告,分别在黑龙江哈尔滨、辽宁沈阳设立全资子公司,目的为进一步拓展省外市场。

据国家药监局数据,截至2021年9月底,全国药店连锁化率为57.17%。而在2011年,药店的连锁率为34.67%,提升22.5个百分点。

总而言之,行业并购趋势已成,各家龙头连锁也在积极扩张版图,抢占市场。

02

贪吃蛇游戏

经营杠杆or债务杠杆?

贪吃蛇的游戏在药品零售行业已经开始大面积铺开,要么吃掉别人,要么被别人吃,结果已经是板上钉钉的事情,只是实现的过程,依然有着不少差异。

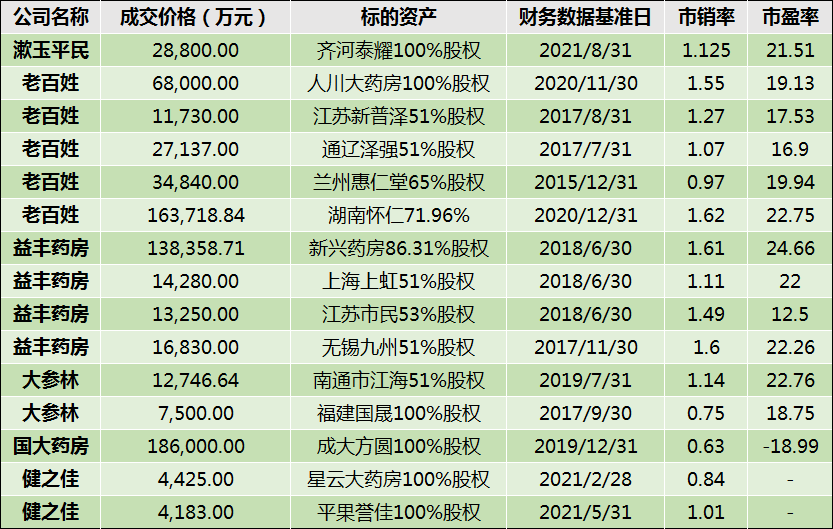

譬如对标的公司的估值上,市销率(交易价格与年营收比值)从0.63到1.62倍不等,市盈率(交易价格与净利润比值)从12.5到24.66倍不等。而在交易过程中,基本以1.4倍左右的市销率,以及22倍左右的市盈率为参考定价。其中,健之佳收购唐人医药所采用的估值标准便是市销率为1.4倍,市盈率24倍。也就是说,目前市场交易价格,基本保持在成交价在一年销售额的一倍多,或者20年左右收回投资金额的水平。

数据来源:企业公告

值得关注的是其中对于杠杆的使用。在健之佳收购唐人医药的交易中,健之佳选择以现金方式分两段支付20.735亿的交易对价,其中首期为80%,相当于16.588亿。与之相对比的是,在2022年一季度,健之佳账面货币资金为6.25亿。健之佳表示,拟以自有资金及自筹资金来收购相关股权。

简单而言,健之佳准备通过举债收购。且可以看出,健之佳更青睐于以自有资金及自筹资金收购,早前其收购普洱佰草堂优选医药有限公司100%股权、平果誉佳医药连锁有限公司100%股权便是采用这种方式,只不过两笔分别不过亿的交易,健之佳以自有资金解决。

健之佳的贪吃蛇游戏显然最喜爱财务杠杆这一工具,但市场中其他连锁,也有一部分企业更加青睐于经营杠杆,即收购过程中,收购方并非采用全资控股的形式持有被收购方,而是采取获取50%以上股权的方式,达到控制标的企业的目的。

经营杠杆最大的好处是,对比全资并购省下了近50%资金。这部分资金转由出售方承担,承担形式可能是双方共同成立个新公司,再通过新公司控制并购资产;直接入股并购公司,因为购买股权较少,减少了并购资金支出……

收购成功的案例中,老百姓曾以16.37亿完成了湖南怀仁71.86%股权的收购,但若要百分百控股,老百姓所需要付出的交易代价将近23亿,业内最大并购金额,就不属于健之佳了。

事实上,选择通过经营杠杆扩张的企业也不少,据不完全统计,大参林在2021年的24起并购交易中,其中14起为以51%或56%股权获取;益丰药房在收购上海上虹、江苏市民、无锡九州等交易中,亦采用了经营杠杆的形式……

03

少资金撬大规模

轻债务,重经营

有一组有意思的数据,在2021年,大参林用8.93亿获得了881家门店;老百姓则以8.42亿获得351家门店,可以看到双方用了比较接近的交易对价,但是所获取到的门店数量却相差1倍有多。造成这样大变数的原因之一就是对于经营杠杆的使用,大参林24起并购中14起只控股50%多股权,而老百姓16起并购案中,仅有4起。

上述数据体现了经营杠杆最大的好处:更少的资金撬动更大的规模。近年来,频繁并购的大参林负债总额从2019年的43.4亿涨至2020年的67.59亿,并进一步在2021年突破百亿,达到114亿,对应年份资产负债率分别为50.05%、54.81%、65.76%,连年升高。

高的债务规模,意味着企业需要承担更多的财务成本,在2021年,大参林支出的利息费用达到了2.12亿,而在2021年以前,大参林支出的利息每年均为几千万不等。而随着近年借贷在未来到期,企业还需要做好周全的财务安排,给经营上带来压力。如若大参林未大面积采用经营杠杆,那么其债务数据会更高,稍有不慎就容易出现暴雷风险。

经营杠杆的使用虽然避免了债务规模快速上涨,但此种模式因为尚有另外一个股东,在经营过程中对于财务标准,如成本、投入、回报水平等方面容易产生纠纷;经营理念不一而导致的分歧;一方因债务问题导致股权出现纠纷,进而使得经营层面出现不稳定等等。

进入行业整理期的行业会更加凸显上述问题,譬如房地产行业,通过合伙经营从而做大自身销售规模已经成为行业绝大部分的企业的选择,但是在行业暴雷声频出之时,不少企业被迫接手合作方的股权。而当大面积出现被迫收购的情况下,企业自身财务安全也将被危及。

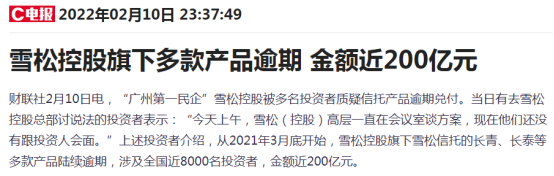

从这方面来看,如果采用债务杠杆进行扩张,所需付出的只有最简单的资金成本。而这种模式最大的风险,是自身经营状况变差,现金流断裂,现金无法支撑债务偿还。其中案例有很多,除了资金密集型行业的房地产外,有广州第一民企之称的雪松控股,便因为资金无法按期承兑理财融资,正式宣布债务暴雷,如今经营困难。

图片来源:财联社

事实上,不同的发展方式各有利弊,至于在药品零售行业哪种方式更为合适,或许只有时间能告诉我们。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..