最近1个半月,罗氏在大热靶点TIGIT上接连受挫:

3月29日,罗氏宣布旗下TIGIT单抗与PD-L1联用,作为一线疗法治疗广泛期小细胞肺癌失败。

5月11日,罗氏PD-L1+TIGIT组合在一线治疗非小细胞肺癌III期临床的中期数据未达到其无进展生存期(PFS)的共同主要终点。而另一个共同主要终点总生存期(OS)还不成熟,需要下一阶段完成才能进行分析。

两个接连出现的负面消息,让今年全球肿瘤免疫新药研发上空飘来了一片乌云。

TIGIT靶点2014年被发现,是PD-1/PD-L1之后,业内寄予厚望的下一个“重磅”免疫检查点。而TIGIT单抗(Tiragolumab),由罗氏旗下基因泰克自主研发,于同行之中进展最快,此前曾获得FDA突破性疗法的认定,被誉为TIGIT临床开发的“风向标”。

投入巨额资金的三期临床失败,是冲锋在研发一线必然要承担的风险和代价,而对于国内正在逐渐逼近前沿研发节奏的Biotech和投资人来说,这次TIGIT的考验同样逃不过去。

罗氏两连败,揭开PD-(L)1联合疗法的残酷真相

热门靶点就像创新药行业的流量明星,一旦释放优质信号,就会有无数粉丝(全球药企)投入大量真金白银并对其趋之若鹜。

TIGIT的发迹就是这样一个故事,它从神坛的跌落势必影响一大批利益相关者。

TIGIT是一种主要在免疫细胞(T细胞)和自然杀伤细胞(NK细胞)表面表达的免疫检查点蛋白,和PD-(L)1一样,都是通过抑制对应靶点的活性,让T细胞重新发挥功能。

影响一:新旧管线关键交替期,罗氏遭遇“滑铁卢”

罗氏是全球新药研发风向标,年研发投入超百亿美金,旗下基因泰克更是生物科技时代的先驱者,他们的强强联合创造过许多“爆款”新药,几乎是全球新药研发的“天花板”,一举一动都备受关注。

2009年,TIGIT靶点由基因泰克发现,彼时PD-(L)1风头正盛,TIGIT并未吸引到太多目光。

2016年,罗氏PD-L1产品上市之后,启动TIGIT靶点临床试验。

2020年,罗氏率先在美国临床肿瘤学会上宣布TIGIT+PD-L1联合疗法的研究结果良好,引发行业对TIGIT靶点的追逐热潮。

既然处于高位,临床试验失败的苦涩一定没少品尝过,但这一次的失败对罗氏来说冲击不可谓不大。

众所周知,罗氏制药正处于产品管线“新旧交替”的关键时期:

2021年,罗氏制药总营收480.10亿瑞郎(518.80亿美元),同比+3%,位列第4,已有些许掉队。

其中第一大板块肿瘤业务销售额204.67亿瑞郎,占比43%,同比-11%,是最关键也是下滑最明显的细分领域。

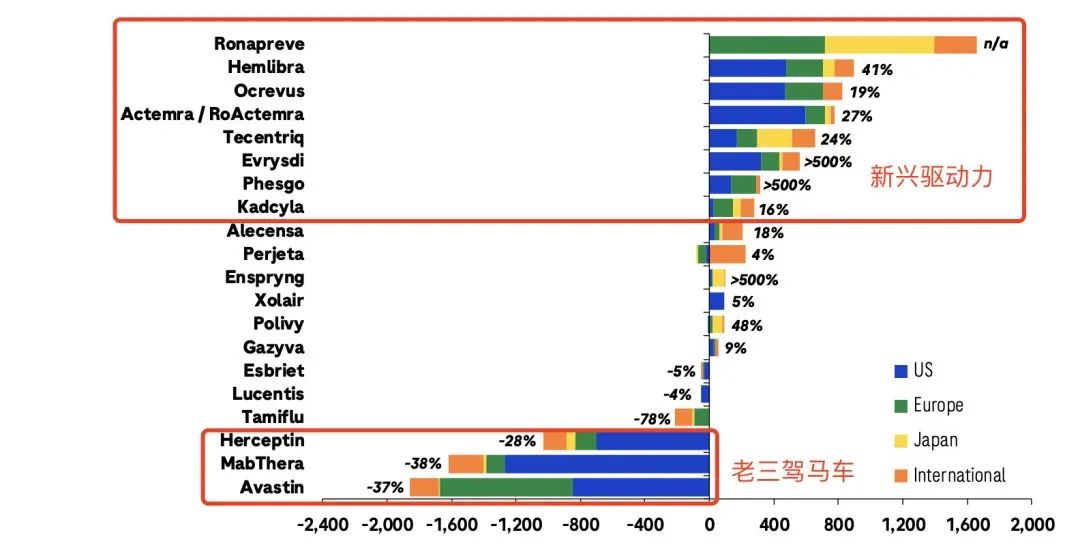

究其原因,由于原“三驾马车”受到了仿制药的强烈冲击,2021年,Avastin(安维汀)、Herceptin(郝赛汀)、MabThera(美罗华)营收同比分别为-37%、-28%、-38%,三种产品的全球销售额共下滑45亿瑞郎。

▲罗氏制药新老产品线交替发力

而此次与TIGIT单抗(Tiragolumab)联用的PD-L1产品(Tecentriq)是其主要的新兴驱动力之一:

2016年,Tecentriq作为FDA第一个批准的PD-L1抗体药物上市,之后接连获批的适应症带来快速放量,2021年,该药上市5年后仍保持24%的高速增长,达到33.15亿瑞郎,撑起了罗氏肿瘤业务的未来业绩。

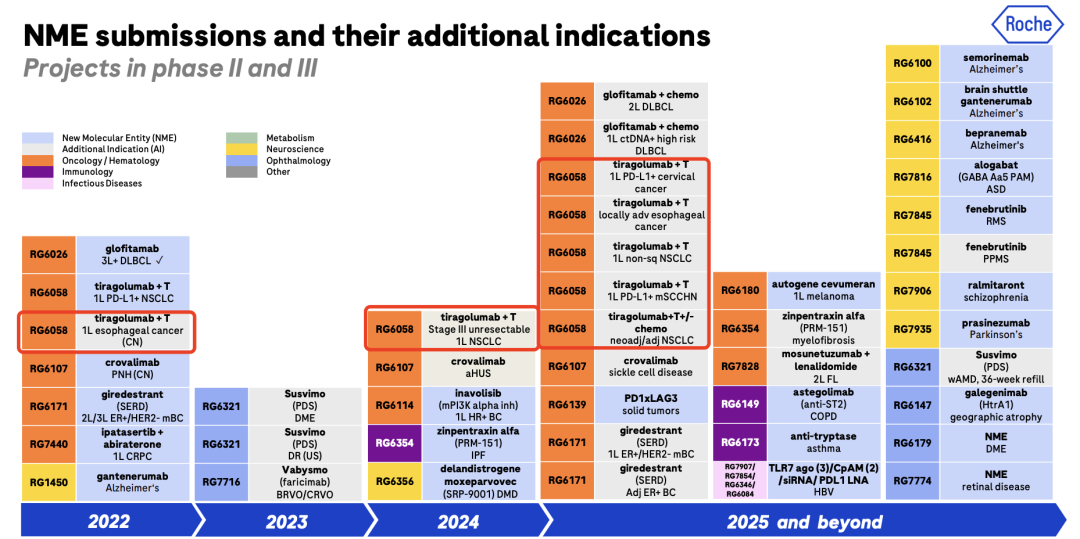

在PD-(L)1单药使用全球陷入一片红海的当下,场上所有玩家都在竭力以联用形式开发其更大的潜能(作为PD-1产品的领头羊,O药、K药的联合疗法在研项目均超过10项)。于此之中,罗氏同样将Tecentriq作为重点押注的肿瘤免疫方向之一,进展到二三期临床试验的项目就有7项,且基本无一例外都是与Tiragolumab(TIGIT单抗)联用。

▲未来几年,Tiragolumab联用Tecentriq是罗氏肿瘤免疫领域的开发重点

但显然,据最近释放的消息,在两项重要的肺癌适应症上,罗氏并没有披露出业内希望看到的优秀成绩,显然,新旧管线交替之路并没有那么顺利。

影响二:60亿美元的“赌局”——顶级药企“跟风”遇挫

研发扎堆的情况不止出现在国内,国际市场同样如此,因为谁也不想放着诱人的“蛋糕”不抢。

巨头总是冲在最前线的那一批。

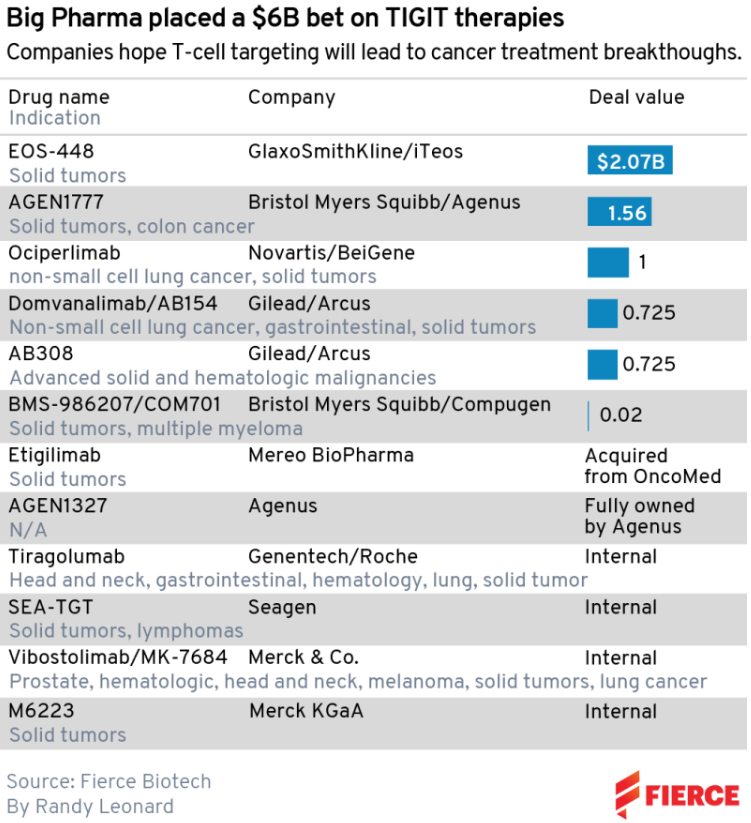

根据Insight数据库,全球目前共有47款TIGIT抗体药物在研(35个单抗和12个双抗),自2021年以来,海外大药企围绕TIGIT的重磅交易层出不穷,该领域的军备竞赛已经逐渐白热化。

其中有些药企是通过买买买入局,比如BMS、GSK。另一些则通过合作获得,比如吉利德、阿斯利康、诺华。也有内部研发,比如默沙东。

2021年5月,BMS向Agenus支付了2亿美元预付款,获得了TIGIT候选药物AGEN1777全球独家权益。

6月,GSK向iTeos预付了6.25亿美元,是同行中对TIGIT出价最高的是买家。

11月,吉利德向Arcus支付了7.5亿美元,主要针对靶向TIGIT药物

12月,诺华斥资3亿美元购买了百济神州在研TIGIT抑制剂ociperlimab期权。

据行业媒体Fierce Biotech统计,全球Big Pharma 关于TIGIT的交易总额已超过60亿美元,罗氏的挫败为这笔巨资的回报打上了大大的问号。

影响三:PD-(L)1联合疗法“阴云”持续扩散...

TIGIT曾被誉为PD-(L)1联合疗法领域的希望,如今看来似乎陷入了困境。

事实上, 与PD-(L)1联合应用失败的研发案例不止TIGIT一个。

2014年,基因泰克与NewLink合作开展癌症免疫疗法IDO抑制剂方面的合作,后者获得1.5亿美元的预付款,IDO抑制剂与TIGIT非常相似,也是单药无效,与PD-1药物联用显示一定早期疗效,但到了临床三期却后劲不足。同样的,同期BMS也停止了他们从Flexus以12.5亿收购的IDO抑制剂BMS-986205的几个与PD-1组合临床试验。2018年,多家参与IDO疗法竞赛的大型药企从一度炙手可热的项目中迅速撤退。

今年3月,今年4月,BMS和Nektar Therapeutics宣布,在一系列不理想的临床结果出炉后,两家公司合作进行的开发IL-2激动剂Bempegaldesleukin和PD-1单抗Opdivo联合用药的计划宣告终结。上周,BMS再次传来坏消息——对比Opdivo+Yervoy与标准化疗作为未经治疗的不可切除或转移性尿路上皮癌患者的一线治疗3期试验未达到总生存期(OS)主要终点。

众多PD-(L)1联合疗法三期临床的失败无疑为这一领域蒙上一层阴影,几乎所有手握PD-(L)1的制药企业都在联合疗法上面押宝,投入巨资进行开发,不过目前看来,并不是所有人都能成功,未来被打入冷宫的联合抑制剂或将更多。

当然,也无需对联合疗法过于悲观,正如这次事件的“当事方”——罗氏首席医疗官兼全球产品开发负责人Levi Garraway博士在一份声明中所言:"虽然这些结果不是我们在第一次分析中所希望的,但我们期待着看到这项研究的成熟总生存期,以确定下一步行动。"

直面九死一生,国内Biotech如何“渡劫”?

新药三期临床失败、让人痛惋的故事在国外已经发生了几十年,而国内年轻的biotech和投资人们或将首次碰到这个行业最本质的洗礼,真切体会“九死一生”的含义。

Biotech面对临床试验“滑铁卢”,其实非常脆弱。

罗氏消息发布后,以TIGIT为重点的Biotech企业iTeos和Arcus股价都暴跌了27%左右,至今没有完全恢复。百济神州在美股、港股、A股均出现不同程度回落,罗氏股价也下跌7%。

在这种噩梦般的情况下,Bigpharma的优势才会深刻体现出来——他们有实力继续在幕后修补临床试验,但大多数手握TIGIT抗体的Biotech可是耗不起,依赖资本输血的属性让他们异常脆弱,危机时刻,必须想办法自救或他救。

选择一:走差异化TIGIT联合开发路线

在国内,TIGIT研发进度并不落后,除百济神州(进展最快,已到临床3期)之外,管线中包含TIGIT相关药物的企业超过10家,恒瑞医药、信达生物、君实生物、百奥泰、康方生物等纷纷入局,大部分为自主研发。

其中,正在布局双抗项目的包括:

复宏汉霖、圣和药业等为PD-L1/TIGIT,分别处于临床2期、1期;

泽璟生物、信达生物为PD-1/TIGIT,分别处于临床2期、1期;

唯一有些差异化的是恒瑞,选择的是TIGIT/CD112R,正处于临床1期。

从差异性来看,CD112R是PVR家族的一个单跨膜蛋白,主要表达于T细胞和NK细胞上,并在细胞激活后有明显的表达上调。CD112R与TIGIT或PD-1抑制剂联合治疗,可进一步促进T细胞活化,改善临床治疗效果。

除恒瑞之外,君实生物管线中也有一款自研CD112R(JS009)用于治疗晚期实体瘤,今年4月临床试验申请获得FDA批准。

不过目前,全球尚无靶向CD112R的产品获批上市,其与TIGIT联用的有效性尚待验证,一旦TIGIT/PD-(L)1走入死胡同,这也是一个可以尝试的方向。

选择二:创新药企陷入困境,巨头们虎视眈眈

Biotech在项目失败后裁员节流、变卖身价,甚至破产倒闭的例子比比皆是。

Pharma面对困境的出路之一,还有买买买,这时Biotech火速从竞争角色变成待价而沽的角色坐上并购谈判桌。

4月19日,Imara公司因用于治疗镰状细胞病、β 地中海贫血和射血分数保留的心力衰竭的IMR-687的临床2期试验失败后,终止了该产品的开发,计划裁员83%。

4月25日,上述提到的Nektar Therapeutics与BMS的免疫肿瘤药物开发合作失败后,公司宣布战略重组,将裁员70%,其中包括首席医学官和首席商务官两名主要高管。

截至发稿日,据Fierce Biotech统计约有50家Biotech进行了不同幅度的调整,以罕见病疗法居多,大家都在想尽办法“活”下去……

一个契机是,新冠受益的头部药企的正在紧急寻找猎物。

5月10日,辉瑞宣布与Biohaven达成最终协议,以约116亿美元(约合779.2亿人民币)的现金收购后者,获得后者已上市的重磅口服偏头痛药物,价格几乎是该公司2017年IPO金额的60倍。

据外媒报道,Moderna CEO Stéphane Bancel同样表示,正在将核酸技术、基因治疗、基因编辑和mRNA列为感兴趣的可以并购领域。

选择三:Biotech“捡漏“大药企,反向购入Pharma搁置产品

上文提到近期被辉瑞收购的Biohaven提供了另外一个活下去的思路——从一家大药企收购搁置药物。

以主要被辉瑞垂涎的、Biohaven主打的两款治疗偏头痛的CGRP药物rimegepant和zavegepant为例,正是BMS搁置的药物,直到Biohaven将其收购,才重启了Ⅲ期临床试验。

2016年7月1日,Biohaven从BMS处收购了rimegepant和zavegepant,包括高达3.5亿美元的开发和销售里程碑付款。

从2020年3月正式商业推出到2021年底,rimegepant已累计卖出5.26亿美元的业绩,总处方数累计达到160万张。

Biohaven不仅擅长“捡漏”尚待开发的潜在重磅炸弹,还非常善于技术投资。

2016年9月,耶鲁大学化学和药理学教授David Spiegel基于其实验室在靶向免疫疗法方面的研究成果,创建了Kleo PharmaceuticalsKleo的独特技术平台,随后Biohaven连续参与了Kleo A轮、B轮两轮融资。

2021年1月,Biohaven收购Kleo所有剩余股权,并与耶鲁大学签订一项独家许可协议,以获得David Spiegel实验室的新型细胞外降解技术(novel extracellular degrader technology)许可。

Biohaven通过一系列资本运作,将大学实验室和大小药企的众多创新成果收入囊中,部分项目也成为了公司后来的核心卖点,成就了身价数百亿被辉瑞选中的人生巅峰。

当下,国内创新药产业链正在自我调整,其中关键的问题是,他们该如何应对现阶段的困境,比如资金接续出现问题,或者三期临床失败等根本性挫折。

全球化竞争,残酷又公平。能熬得过九死一生这道门槛的,才是真正有实力面对国际竞争的未来领军者。

参考文章:

Roche’s trial flop for Big Pharma’s TIGIT bet has implications——fierce biotech

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..