站在新十年起点,回首过去5年,制药行业可谓风云起伏,对于创新转型较早的企业来说,提前布局的优势已开始逐步体现。

当下之战与未来之战下,跨国药企又是如何抉择?未来制胜关键在哪?

当下之战 —— 新药是药企 VS “第一要义”

在过去的5年里,全球排名前11位的制药公司已经向市场推出了76种新药,

诺华位列榜首,共推出了12款新药;

BMS表现垫底,仅获得了3款新药批准,而且全部是来自740亿美元并购新基的交易。

除了两头的诺华和BMS之外,排在中间的药企:默沙东和罗氏均以9款新药批准并列第二,礼来以8款新药批准位列第三,辉瑞和GSK各有7款、赛诺菲有6款,而艾伯维、强生和阿斯利康各有5款。

过去的5年里,全球排名前11位的制药公司向全球市场推出了76种新药

其实可以看出,制药巨头对全球新药研发战略的不同。

诺华是新药上市的佼佼者,专注内研上市。

有人说“诺华近几年业绩基本是靠新药撑起来。”

诺华2021年上半年总营收253.67亿美元,同比+7%;营收支柱TOP 1银屑病新药Cosentyx仅贡献了22.28亿美元的营收,TOP 3产品营收之和仅仅占据总营收的20%。

营收增速最高的三款药物——乳腺癌药物Piqray(于2019/5/24获得FDA批准)、基因疗法Zolgensma(于2019/5/24获得FDA批准)、干眼症新药Xiidra(于2016年7/11获得FDA批准) ,这些也都是新获批产品。

诺华似乎并没有“唯一支柱”产品这一说法,新药为其带来不绝动力!

诺华对新药投入也是毫不吝啬,其每年都会在研发方面投入约90亿美元,至2024年,诺华制药全球预计将有15款重磅新产品上市。

据其官网,诺华全球管线中共有167个在研项目,500个临床试验。

此前,Evaluate Pharma报告曾预测:诺华将在2024年超越辉瑞和罗氏,以532亿美元的营收成为全球最大的处方药企业。

如果说诺华是一个极端 —— 完全依靠内研拉动增长,那么BMS就是另一个极端!

BMS近5年完全没有获批新药,新药首次批准仅仅是药企研发战略的一部分,扩大现有药物的使用也非常重要。

毕竟使用资本的风险比专注于新型药物更低,BMS在过去5年中投入巨资来扩大其PD-1抑制剂Opdivo的适用范围。

另外,通过并购新基,BMS获得肿瘤、免疫、炎症领域多个极具潜力的产品管线。新基龙头产品Revlimid(2020年销售额达121.06亿美元)也直接顺位成BMS王牌!

为此,2020年,BMS全年总收入达到425.18亿美元,同比+63%。研发投入也达到111.43亿美元,同比+81.2%。

这种产品嫁接方式,让BMS 5年虽未获批一款产品,2020年依旧挺进全球制药榜单前五。

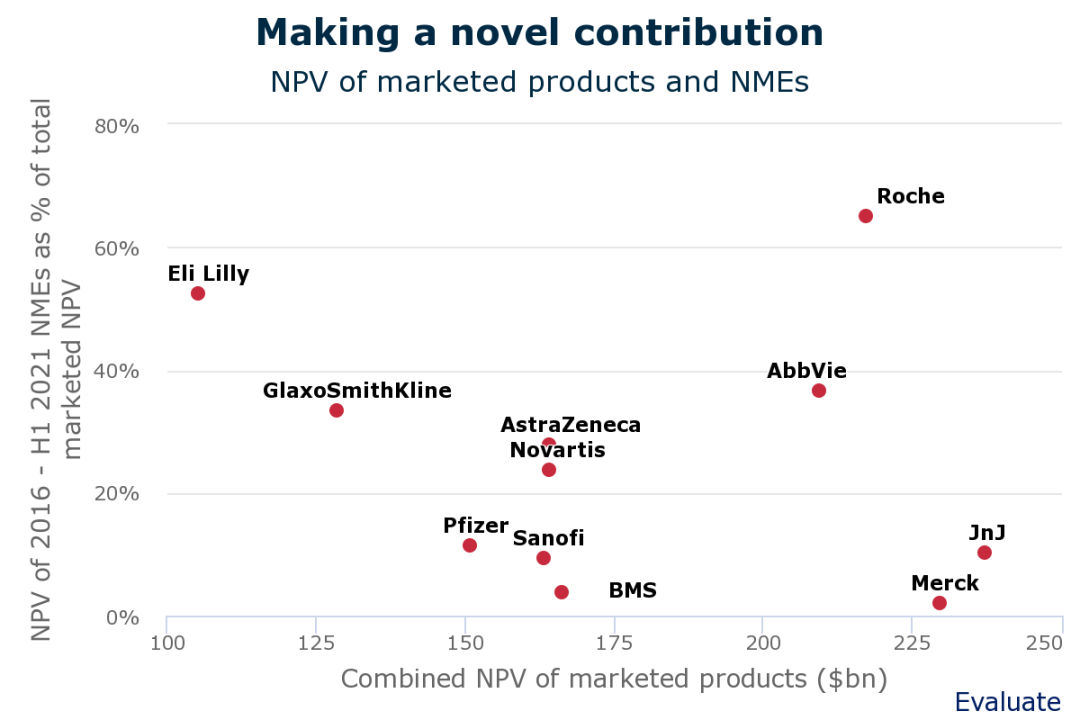

尽管罗氏、礼来、艾伯维等5年内获批的新药数量没有诺华多,但是他们的却从获批新药的销售额上获得了最大的业绩提振,新上市药品占每家企业上市产品和新药净现值(NPV) 的三分之一及以上。

罗氏净现值2172.2亿美元中的65%、礼来净现值1052.4亿美元中的52%、艾伯维净现值2094.8亿美元中的36%要归功于最近5年批准的新药。

新上市药品占每家企业上市产品和新药净现值

不论通过哪种方式获得“新药”,在药物生命周期下,药企的增长永远需要源源不断地“动力” 。

主战场,跨国药企“战略升级”

随着全球医疗军备战打响,中国无疑成为主战场!

中国是全球第二大医药消费市场,也几乎是所有MNC的成长区,中国市场作为跨国药企的全球重要市场之一,其业绩压力可想而知。

从2020年数据来看,全球顶级药企,至少有6家在华业绩增长幅度高于全球业绩增速,中国成为驱动力量:

礼来全球营收同比+10%,在华营收同比+19%;

诺华全球营收同比+3%,在华业务营收同比+16%;

默沙东全球营收同比+3%,在华业务营收同比+15%;

诺和诺德全球营收同比+10%,在华业务营收同比+9.7%;

阿斯利康全球营收同比+9%,在华业务营收同比+10%;

罗氏全球营收同比-2%,在华业务营收同比+8%;

随着中国医改的不断深入,在医保目录调整、创新药准入等中国市场政策的影响下,MNC的对应决策,或许是其中的关键。

跨国药企在主战场的决策也各不相同:

礼来中国打造增速第一,是近年来中国区业绩增速最大的跨国药企。

礼来的突飞猛进或许源于其选择与本土企业合作,包括与中国Biotech公司、和记黄埔、信达生物合作,

与信达合作的信迪利单抗贡献3.09亿美元;

与和记黄埔合作开发的结直肠癌药物呋喹替尼已上市并进入国家医保目录。

诺华中国攻占医保,是新药获批最大赢家,单单去年诺华就有6个新药及适应症在中国获批,有8个新产品及新适应症通过医保谈判成功进入2020年版国家医保药品目录。

默沙东中国更是直接将中国市场晋升为全球第三大市场,而且在处方药业务中占比也首次超过日本。

阿斯利康中国区营收近3年称王,超过阿斯利康全球收入的20%,超高的贡献占比,使得中国区阿斯利康的地位不可撼动。

最主要推动还是在于抗癌药奥拉帕利的医保覆盖,降糖药达格列净、治疗前列腺癌和乳腺癌的诺雷得等都表现强劲。

罗氏传统意义上的三驾马车Herceptin、 Rituxan和Avastin因为受到生物类似药的冲击正在失去市场份额。

而在罗氏中国区,以Tecentriq、Perjeta和Kadcyla为代表的新“三驾马车”已经崛起,继续保持自身在肿瘤领域的优势,罗氏中国正处于新旧交替的关键时期。

诺和诺德中国一如既往的霸占糖尿病王者,司美格鲁肽更是以一己之力力压礼来和本土药企,未来在中国区NASH、阿尔茨海默病领域新药也将是关键。

不论何种策略,当下跨国药企转型迫在眉睫!新药之下,跨国药企也都在默默进行新一轮“军备战”!

未来之战

诺华表示,“未来4年还计划做到50个以上的NDA,争取2024年在中国业绩翻倍。”

罗氏表示“未来3年,预计在中国提交50个新药申请。”

赛诺菲表示“到2025年,将在中国有40个新药或适应症申报上市”

礼来表示“未来7到10年将在中国上市40个新药或适应症,集中在肿瘤、免疫、疼痛和神经衰退领域。”

诺和诺德表示“计划今后7到8年时间,将有10个创新药物。”

阿斯利康表示“未来5年将会有55个新的产品和适应症引进中国。”

未来之战下,跨国药企也早早将研发重心设立在中国,加速本土新药研发进程。

最典型的如阿斯利康在江苏无锡建设国际生命科学创新园,并在上海设立全球研发中心,其将与英国剑桥研发中心、瑞典哥德堡研发中心、美国盖瑟斯堡研发中心成为阿斯利康四大全球研发中心。

拜耳在中国建立健康消费品研发中心,支持拜耳健康消费品所有产品类,作为拜耳健康消费品全球四大研发中心之一。

罗氏投资8.63亿元,建设罗氏上海创新中心,成为继巴塞尔和旧金山后罗氏全球第三大战略中心,基于中国的乙肝现状,进行肝病药物的研发。

诺华则直接宣布将中国作为前三大市场之一,其上海研发中心运营重点转向扩大早期临床开发以及后期临床试验的规模和领域上。

其实可以看出,

一方面,跨国药企在华建立全球新药研发中心,或是对中国区已有的研发中心进行运营战略的调整;

另一方面,跨国药企通过与本土药企的合作,扩充产品线,同时依靠本土力量加快新药的审批上市等进程。

如阿斯利康与德琪医药、上海和誉生物医药等多个本土创新药企就多个小分子药物建立了合作关系,共同推进小分子创新药在中国乃至全球的研发工作。安进与百济神州的合作将进一步加速其在中国区的扩张与布局。

未来,跨国药企将立足中国,将中国作为新药上市的巨大动力!而最后谁能从中国市场夺战突围,就得看中国市场布局啦。

未来10年将成为一个分水岭。

医改深化、进口替代推进的情况下,本土化竞争进一步升级。企业单枪匹马已经不能及时有效地催生出革命性的技术及商业模式创新。如何稳固市场甚至进一步拓展市场,成为外企不得不面对的问题。

优胜劣汰也将加剧跨国药企的分化,渠道的集中度将进一步提升。是激流勇进?还是及时止损?

在我看来战略的高瞻远瞩、决策的与时俱进,缺一不可。未来制药公司的业务的灵活性和创新性,或成为竞争关键所在。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..