3月26日,复宏汉霖公布2020年公司财报。作为一家新锐全产业链生物制药企业,复宏汉霖以3+2的获批和报产的生物药品种数量在国内持续领跑,2020年也是汉利康(利妥昔单抗)进入国家医保目录后的首个完整财年及汉曲优(曲妥珠单抗)中欧上市后首次业绩公布,因此复宏汉霖过去一年的商业化成绩值得关注,在一定程度上可以反映出复宏汉霖全面进入商业化阶段的运营能力。

根据财报披露,复宏汉霖2020年收入5.876亿元,同比增长546%,主要来自于药物销售、向客户提供的研发服务及授权许可收入。更重要的是,在最大化生物类似药商业化价值,持续领跑中国生物类似药发展的同时,复宏汉霖全面加速创新,在2020年以“自研+引进”的方式发力布局和推进创新药的开发,创新产品的层次和内涵已经远比之前丰富。3月28日,复宏汉霖发布公告,宣布与润新生物就BRAF V600E抑制剂签订了一项独家许可协议,复宏汉霖获得该产品在中国(包括香港、澳门和台湾地区)进行研究、开发、生产和商业化等的独家权利。本文结合复宏汉霖2020年财报看一下该公司的整体运营情况。

商业化实力:3款上市产品各有看点

复宏汉霖当前共有汉利康(利妥昔单抗)、汉曲优(曲妥珠单抗,欧盟商品名:Zercepac®)、汉达远(阿达木单抗)3款生物类似药实现上市和商业化销售,在2020年9月提交了HLX04(贝伐珠单抗)的上市申请,在2020年12月提交了HLX01(利妥昔单抗)针对类风湿关节炎的上市申请,最早立项的几款生物类似药可以说是已经一一落地,迎来收获期。如何做好几款产品的商业化运营,最大化产品价值,可能是复宏汉霖生物类似药业务在2021年的重中之重。

汉利康:患者群体扩大,业绩爆发式增长

汉利康(利妥昔单抗)是我国首个严格依照国家生物类似药指导原则开发上市的生物类似药,不仅对于明晰国内生物类似药的注册审批路径具有里程碑意义,同时也为探索生物类似药纳入医保奠定了基础。

据公开信息查询,汉利康100mg/mL规格零售价为1398元/支。根据年报披露信息,2020年汉利康出厂量约为72万支,其中下半年约52万支,复宏汉霖2020年从汉利康获得的销售利润分成收入是2.88亿元,相比2019年的7900万元增长了265%。由于汉利康是由复星医药独家负责商业化推广,可以综合推测汉利康2020年的终端销售收入达到7-10亿元。

汉利康的业绩增长主要有两个原因。一方面是医保的纳入,特别是2020年3月1日起正式实施的《2019年国家医保目录》将利妥昔单抗以通用名纳入乙类报销范围(此前是罗氏的美罗华作为独家品种谈判进入2017年国家医保,协议期2年),大大提高了用药可及性;另一方面则是汉利康适用人群进一步扩大。汉利康2019年2月首次获批的是非霍奇金淋巴瘤的适应症,2020年7月基于适应症外推原则快速获批了原研美罗华在中国获批的全部5个适应症,将目标患者扩大到了滤泡性淋巴瘤、慢性淋巴细胞白血病更广泛的群体上。目前这5个适应症也都在《2020年国家医保目录》报销范围内,会为汉利康的未来业绩增添更多支撑。

原研利妥昔单抗美罗华在全球范围内获批的适应症包括血液肿瘤(非霍奇金淋巴瘤、滤泡性淋巴瘤、慢性淋巴细胞白血病)和自身免疫疾病(类风湿关节炎)两大类,但未在国内获批类风湿关节炎的适应症。不过复宏汉霖采取差异化策略,同步推进了汉利康针对类风湿关节炎的III期研究,已经完成全部267例目标患者的入组,并于2020年底递交新药上市注册申请,有望在2021年底/2022年初获批上市,届时将覆盖到国内更广泛的患者群体。

目前国内获批的利妥昔单抗只有美罗华(罗氏)、汉利康(复宏汉霖)和达伯华(信达生物)3个,100mg/mL规格的价格依次是2294元,1398元,1030元,可见国产相比原研还是有很大的价格优势。此前罗氏2020年报显示,安维汀(贝伐珠单抗)、赫赛汀(曲妥珠单抗)、美罗华(利妥昔单抗)三驾马车受到生物类似药的冲击,以及 COVID-19大流行导致住院和处方率的下降,其中美罗华在中国的销售额下降了23%。而汉利康作为“首仿”,拥有领先后来者20个月的时间布局市场,2020年汉利康的销售成绩也充分验证了生物类似药市场先发的优势。此外,复宏汉霖还推出了500mg/50ml规格,有望进一步降低患者的支付负担。

为了满足患者群体扩大和可及性提高带来的持续增长的市场需求,复宏汉霖在2020上半年完成500L向2000L的生产设备扩容,将徐汇基地产能大幅提升至20000L,为汉利康的业绩快速增长奠定了后盾。

汉曲优:国际质量认可,迅速打开海内外市场

汉曲优(曲妥珠单抗)是复宏汉霖上市的第2款生物类似药,在国产生物类似药的开发史上同样具有里程碑意义,因为它不仅是国内上市的首个曲妥珠单抗生物类似药,也是首个成功登陆欧盟的“中国籍”单抗生物类似药,开辟了中国医药企业参与单抗生物类似药”世界杯”比赛的先河。

2020年,复宏汉霖从汉曲优获得了1.095亿元的国内市场销售收入,并基于和Accord Health的合作协议在欧盟获得2660万元的销售利润分成。另外一个比较重要的进展是复宏汉霖与Accord Healthcare合作升级,进一步授予后者在美国和加拿大开发和商业化汉曲优的独家权利。2020年复宏汉霖就汉曲优共获得了8560万元的授权许可收入及研发服务收入,增厚了2020年公司业绩。

国内市场拓展方面,汉曲优于2020年8月12日获批,6个工作日内便于多家医院开出首张处方,刷新了业界记录;截至目前,汉曲优已开通全国及中国境内所有省市的医保准入,于28个省市完成招标挂网,为汉曲优后续销量的全面提升提供了有力基础。据复宏汉霖年报披露,汉曲优新增60mg/瓶的补充申请已获得国家药监局受理,预计可于2021年第三季度获批上市。

国际市场拓展方面,汉曲优于2020年7月27日在欧盟获批,复宏汉霖将汉曲优在全部欧盟成员国以及欧洲经济区国家挪威、冰岛和列支敦士登的商业推广权交给英国Accord公司,迅速打开了局面。根据财报信息,汉曲优已在包括德国、西班牙、法国、爱尔兰、意大利、匈牙利等近20个欧盟国家和地区成功上市。尤其值得一提的是,汉曲优赢得了英国NHS(英国国家健康医疗体系)所管理的NHS London(NHS伦敦及周边地区)医保基金的认可,现已成功进入英国的多家顶级医院(包括伦敦的Chelsea Hospital、Westminster and Kings College Hospital等),再加上授予Accord美国和加拿大市场权益,汉曲优可以全面覆盖欧美主流生物药市场。汉曲优(60mg/瓶和420mg/瓶)也有望于2021年于欧盟获批上市,满足更多剂型的选择和组合用药方案。

目前国内获批的曲妥珠单抗仅有赫赛汀(罗氏)和汉曲优(复宏汉霖)两款,均在《2020年国家医保目录》报销范围之内,目前的价格分别是5500元(440mg)、1688元(150mg)。汉曲优获批的适应症与赫赛汀完全相同,包括HER2阳性早期乳腺癌、HER2阳性转移性乳腺癌和HER2阳性转移性胃癌,对应的患者群体和市场空间更要明显大于利妥昔单抗。且因为研发技术难度大、对标欧盟标准相应开发成本高(累计研发投入8.77亿元),目前曲妥珠在国内的市场竞争格局良好,尚无第2个国产生物类似药报产,曲妥珠单抗自2017 年被纳入医保后,产品市场需求进一步被打开,有望持续增厚公司业绩。

汉达远:灵活定价,战绩可期

汉达远(阿达木单抗)是复宏汉霖上市的第3款生物类似药。这个品种所面临的市场竞争形势要比汉利康(利妥昔单抗)、汉曲优(曲妥珠单抗)激烈许多,不仅研发生产厂家数量较多,阿达木单抗这个品种在国内的价格竞争也比较充分,甚至连原研品种也在中国卖出了“白菜价”。

汉达远刚刚获批,2020年未给复宏汉霖贡献较多销售收入,不过从汉达远的定价上可以看出复宏汉霖的市场策略还是非常灵活。与曲妥珠单抗不同,阿达木单抗竞争厂家众多,于是公司在定价上制定了上市产品中最低的价格。在此情况下,复宏汉霖在生物类似药开发上建立的品牌优势及国际品质的质量保证会对其竞争市场份额提供较大帮助。

百奥泰公布了2020年年报,格乐立(阿达木单抗)的销售收入是1.83亿元。这对于竞争者众多的阿达木单抗市场而言,其实还算是一个不错的成绩,说明TNF-α生物制剂在中国广大自身免疫疾病患者中还是有很大的市场需求。

根据复宏汉霖年报披露的信息,汉达远®上市后的国内商业销售由复星医药旗下企业江苏万邦负责。江苏万邦建有相当规模的风湿免疫事业部和面向广阔市场的混线销售团队,虽然上市时间较短,但也完成了22个省市挂网。2021年1月,汉达远新增葡萄膜炎适应症的补充申请也获得了国家药监局受理。

“内外兼修”全面推进创新,全产业链平台助力提速

在汲取生物类似药成功开发经验的基础上,复宏汉霖持续推动创新升级,已建立起完善高效的一体化生物药平台,自主创新能力贯穿研发、生产和商业化运营全产业链,为公司打造多元化创新管线奠定了坚实的基础。复宏汉霖徐汇基地的商业化总产能为20000升,已通过中国和欧盟的GMP认证,并进一步强化产能建设,加快推动松江基地(一)和松江基地(二)建设投产,以进一步满足公司产品的全球商业化生产需求。其中松江基地(一)已经完成24000万升的产能建设,开始进行临床样品的试生产,并完成了连续化生产中试车间的建设、调试及验证工作。松江基地(二)一期项目主要生产楼预计将于2021年完工投入试生产并开展相关验证工作。

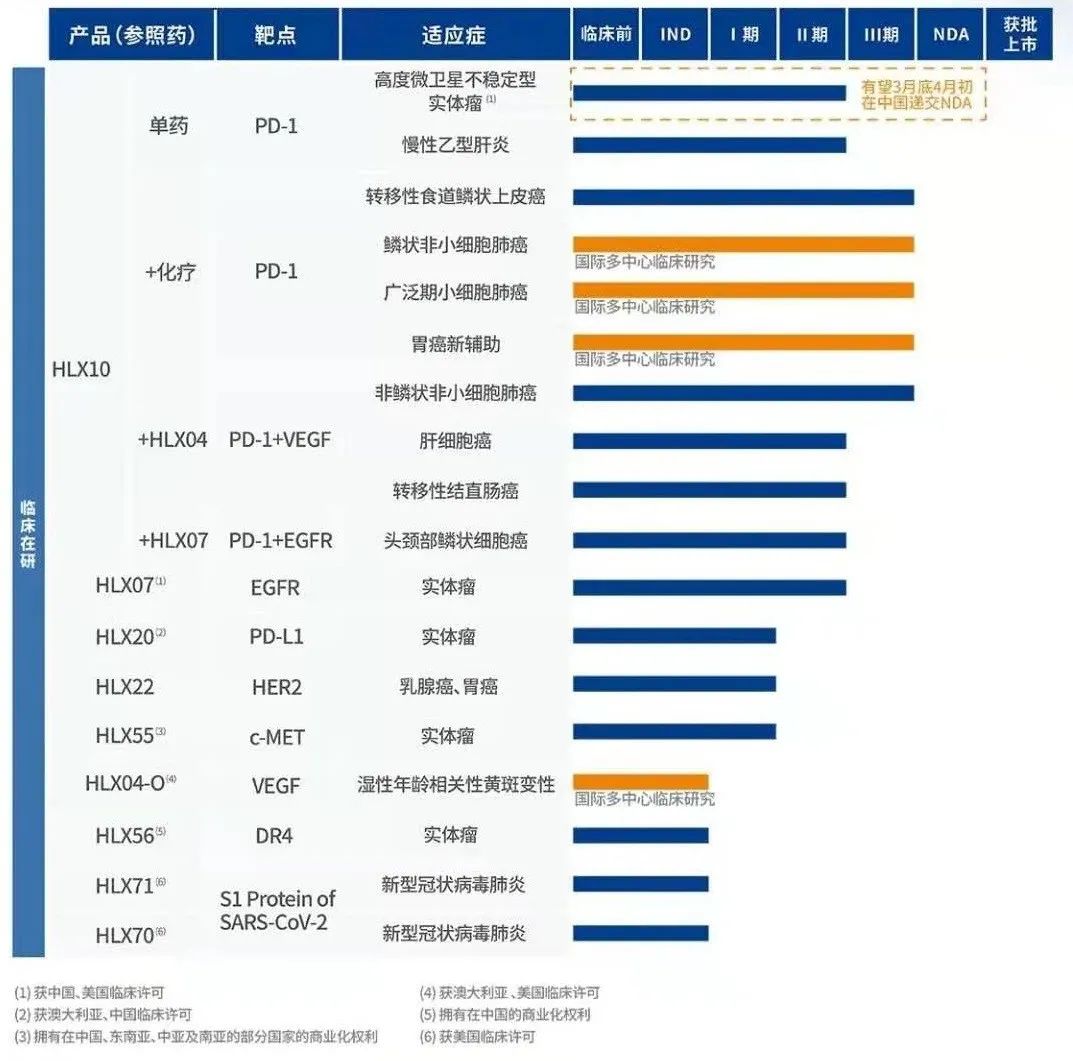

不断巩固商业化核心能力、扩大生产平台领先优势的同时,复宏汉霖的创新药业务板块也是按照自研+引进这种“内外兼修”的方式稳扎稳打地布局和推进,目前建立了一条覆盖单抗、双抗、免疫联合治疗、ADC等前沿疗法的多元化产品管线。

PD-1单抗HLX10是复宏汉霖自主开发的项目,也是其创新药产品管线的先导产品。从复宏汉霖的开发思路和各适应症进度上看,是优先推进各种免疫联合疗法的开发和拓宽治疗领域,包括HLX10与化疗、VEGF单抗、EGFR单抗的联用,全面覆盖高度微卫星不稳定型实体瘤(MSI-H)、肺癌、胃癌、肝细胞癌、食管癌、头颈癌等主要瘤种,且在多个实体瘤适应症上进行到了III期阶段。目前HLX10治疗MSI-H实体瘤的关键II期临床试验已经达到主要终点,复宏汉霖计划根据临床数据于2021年3月底/4月初向国家药监局递交HLX10的NDA,国内尚无PD-1靶点药物获批该适应症。

复宏汉霖也差异化地启动鳞状非小细胞肺癌和小细胞肺癌的国际多中心临床研究,针对这两个瘤种的国际多中心临床研究目前在全球范围内屈指可数,也值得关注。从全球布局来看,HLX10在中国、美国及欧盟等国家和地区皆获得临床试验批准,同时公司于2019年与KG Bio达成合作,由KGBio负责HLX10在东南亚地区10个国家的开发和商业化,为产品进入国际市场奠定基础。从临床数据来看,HLX10也是拥有国际临床数据较多的PD-1产品之一,目前已于中国、土耳其、波兰、乌克兰、俄罗斯等国家及地区已累计入组约2000名患者。复宏汉霖也计划于2021年下半年就HLX10联合化疗一线治疗局部晚期或转移性鳞状非小细胞肺癌(sqNSCLC)在向NMPA递交NDA。

除刚引入的BRAF V600E抑制剂,2020年复宏汉霖还从Chiome引入TROP2靶点项目,联合现有管线探索ADC、双抗等创新产品的开发潜力。持续引进更多优质创新资产,与自研药物互补充和协同,复宏汉霖的创新管线得到进一步的拓展和升级。此外,复宏汉霖新冠候选药物HLX71(ACE2-Fc融合蛋白)目前已获国家重点研发计划“公共安全风险防控与应急技术装备”重点专项新冠肺炎应急项目立项,并获得美国食品药品管理局(FDA)新药临床试验许可,计划尽快在美国推动HLX71相关临床试验的开展。

结语

复宏汉霖成功开发了多款生物类似药,这些产品在国内和国外市场的商业化加速或者通过license out的形式兑现前期商业收益和远期价值也可以为复宏汉霖带来充沛的现金流,反哺其创新药业务的布局和开发,让公司的整体发展更加稳健。另一方面,复宏汉霖目前形成了上市产品组合,可以更好对抗外部环境变化而出现的风险,同时通过开发生物类似药打造的完整的生物药研发、生产质控、商业化运营体系也是复宏汉霖推进创新药业务的优势。如果再考虑到出色的国际商务拓展和项目交易能力,复宏汉霖如今可以算是一家各方面能力都非常均衡的生物制药企业。生物类似药代表了复宏汉霖过去的成功,我们也期待其能在创新药业务上带来惊喜。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..