2020年上市节奏如何?新冠疫情下,生物医药企业们如何抓住结构性机会?投资者对创新药企是否估值过高?科创板生物医药企业总体估值近万亿,创新泡沫2021年会破碎吗?创业板即将允许亏损医药健康企业上市,未来IPO格局将走向何方?

十年前没人能想到,21世纪的第二个十年会以一场声势浩荡的瘟疫开始,就像十年前没人能想到,中国的医药创新行业会像如今这般热火朝天。

2019年9月30日到2020年9月30日,A股、H股加上美股IPO数量高达75家,是上一年的2.68倍。科创板数字更甚,开板一年,46家A股IPO中,35家来自科创板,占比76%。

那么,2020年上市节奏如何?新冠疫情下,生物医药企业们如何抓住结构性机会?投资者对创新药企是否估值过高?科创板生物医药企业总体估值近万亿,创新泡沫2021年会破碎吗?创业板即将允许亏损医药健康企业上市,未来IPO格局将走向何方?

01 未盈利企业们相继上市

2019年7月22日,以南微医学和心脉医疗为代表的两家生物医药企业作为首批25家科创板上市企业成功叩响了资本市场大门,三个星期后,8月中旬,微芯生物上市,一个半月后热景生物上市。

其中,微芯生物被称为“科创板创新药第一股”,其上市产品西达本胺被称为国内首个化学原创药。

南微医学和心脉医疗分别在内镜诊疗器械和主动脉及外周血管介入医疗器械领域拥有多个成熟产品,且皆为行业龙头企业。

热景生物作为国内首家科创板IPO的IVD企业,且具有多个检测试剂成熟产品,涵盖肝脏、心脑血管、感染炎症等多个领域。

在8、9月份月均一家企业IPO后,10、11以及12月份皆迎来了3~4家生物医药企业IPO。不仅是密集上市的背后,隐藏着更开阔的包容性。

2020年1月23日,就在北京确诊首例新冠肺炎后,科创板迎来了首家未盈利生物医药企业IPO。泽璟制药2019年财报显示,公司的产品管线拥有11个主要在研药品,其中4个处于NDA、II/III 期临床试验阶段、2个处于 I/II 期临床试验阶段、1个处于IND阶段、4个处于临床前研发阶段。已经进入临床研究阶段的在研新药包括甲苯磺酸多纳非尼片、外用重组 人凝血酶、盐酸杰克替尼片、奥卡替尼胶囊、注射用重组人促甲状腺激素及盐酸杰克替尼乳膏。小分子新药ZG0588及ZG170607、抗肿瘤双靶点抗体新药ZG005及ZG006处于临床前研发阶段。就在11月中旬,其在研氘代药多纳非尼已经被CDE正式纳入优先审评审批,用于治疗晚期(无法手术或转移性)肝细胞癌。

泽璟之后,一系列未盈利生物医药企业登陆科创板,百奥泰、神州细胞、三生国健、康希诺等为其中典型。

2月21日,百奥泰登陆科创板,上市首日较发行价上涨83.76%,首发募集资金为19.66亿元,市值249.28亿元;

6月22日,神州细胞登陆科创板,上市首日较发行价上涨184.98%,首发募集资金12.82亿元,市值318.1亿元;

7月15日,君实生物登陆科创板,上市首日较发行价上涨289%,首发募集资金48.36亿元,市值1129.77亿元;

7月22日,三生国健登陆科创板,上市首日较发行价上涨91.98%,首发募集资金17.36亿元,市值333.37亿元;

……

可以看出,未盈利企业上市节奏越来越密集,这背后当然离不开政策后盾。

2019年1月,中国证监会发布了《关于在上海证券交易所设立科创板并试点注册制的实施意见》,明确指出上交所设立科创板主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,重点支持新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业和战略性新兴产业。

科创板的具体规则更是瞄准需要资金的研发型企业,明文“欢迎”有市场前景的未盈利企业“闯关”科创板。

2019年3月1日,上交所发布了《科创板上市规则》,其中第二章2.1.2的第五项规定,“预计市值不低于人民币 40 亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

这项规则被称为“科创板第五套标准”,这一规则提出了未盈利企业科创板上市的两个明显规则——市场空间大以及核心产品获准开展二期临床。

当然,市值不低于40亿元人民币并不是过高的门槛,2019年9月30日至2020年9月30日,科创板上市生物医药企业上市首日总市值平均为199.34亿元,46家企业中仅有三家市值不过40亿元。

再看市场空间,2019年9月30日至2020年9月30日上市的科创板生物医药企业中,上市首日市值前五的企业分别为君实生物、康希诺、圣湘生物、华熙生物以及天智航。作为前五中唯一未盈利即科创板上市企业,以千亿市值拔得头筹的君实生物是最具代表性的企业。

君实生物的产品,无论是上市的还是在研的都不乏市场空间巨大。其已上市产品特瑞普利单抗是国内首个获批上市的PD-1产品,目前国内仅有四款国产PD-1产品上市,目前已经进入2020年医保形式审查名单。预期2020年中国抗PD-(L)1抑制剂市场规模 将达到132亿元人民币,2023年将达到664亿元人民币,并将于2030年增长至988亿元人民币。

君实生物2020半年报还显示,其在研产品JS002和UBP1213是中国本土公司第一次获得国家药监局IND批准的抗PCSK9单克隆抗体和抗 BLyS 单克隆抗体TAB004/JS004是其自主研发、全球首创的抗 BTLA 单克隆抗体,目前已获得FDA 和 NMPA 的临床试验批准,且已在中美两地开展一期临床试验。此外,值得关注的是,君实生物还在进行新冠病毒中和抗体的研究,其产品JS016是国内首个进入临床的中和抗体,据悉,美国总统特朗普罹患新冠肺炎的治疗中,再生元的中和抗体为短时间治愈起到了极大作用。

综上所述,科创板离不开一个“新”字,因而分析科创板医药生物企业,最重要的就是分析其研发能力。君实和泽璟在招股书中就运用了一种对未盈利企业进行估值的新方法——“市值/研发费用”。

北京市国资委外部董事专家库专家张能鲲介绍,该估值体系的应用需要2个条件:一是创新研发为主,且对未来市场销售有明显市场占有率预期;二是当下收入、利润,及现金流等不足以佐证企业现有价值,但企业确确实实具备创新研发投入,符合“资本+创新投入+人才”密集型等多维发展价值的企业。

如此算下来,用上市首日的总市值(证监会算法)/研发费用(2019年报),可以得出,君实生物是119.4倍,泽璟制药是97.29倍,康希诺是452.28倍,神州细胞是61.65倍,百奥泰是39.13倍,三生国健是119.49倍。(注:君实生物科创板招股书中以港股市值进行评估为51.11倍,上述估值方法为科创板上市首日市值)

而对比A股其他企业,恒瑞医药是125.62倍,贝达药业是167.46倍,康弘药业是138.41倍。

H股对未盈利企业的包容规则比科创板更早,同样瞄准生物医药创新。2018年港交所也公布了《新兴及创新产业公司上市制度》,港交所新政正式落地。值得关注的是,这项新政像是专门为生物医药企业量身打造,新政中明确提出“放宽对发行人的盈利要求,允许未盈利的生物科技公司在主板上市”。对于原因,港交所在发布会上指出,“这些公司的业务多受严格规管,须遵循企业之外监管机制所定的发展进度目标,所以投资者会有一个参考的框架,即使没有收入及盈利等传统指标,都能对公司进行估值”,“处于未有收入的发展阶段而又寻求上市的公司中,大部分都是生物科技公司”。

观察2019年9月30日以来的一年中,21家港股上市的生物医药企业中,11家后缀为-B,即未盈利生物科技上市公司。

这些企业也表现出了明显的创新性。例如诺诚健华,2020年9月11日披露的中期报告,其共有4款靶点分子药物处于临床阶段,分别为BTK抑制剂、泛FGFR抑制剂、FGFR4抑制剂、泛TRK抑制剂。

其核心产品BTK抑制剂奥布替尼已于年初进入优先审评审批,用于治疗复发/难治慢性CLL/SLL、复发/难治性套细胞淋巴瘤两个适应症。

再比如康方生物,2020年4月登陆H股,5月份其在研PD-1单抗派安普利单抗就递交了新药上市申请,而其半年报显示,康方生物已经拥有超过20个用于治疗肿瘤、自身免疫、炎症、代谢疾病等重大疾病的创新药物产品管线,包括两个国际首创的双特异性抗体新药(PD-1/CTLA-4以及PD-1/VEGF)。其中10个品种开启了超过40项临床研究项目。管线涵盖了PD-1、CTLA-4、VEGF、CD47、CD73、IL-12/IL-23、IL-17、IL-4R等创新靶点。

2020年的二级市场上还发生了一个现象——“A+H成为创新药企首选”,君实、康希诺、复旦张江已经开启了“A+H”两地上市模式,而已经登陆科创板的百奥泰也递交了港股上市申请。这明显受益于两地上市规则红利,除了未盈利企业的巨大研发需求外,创新药企业也在走向全球,寻求不同监管机构的评估也是其考量,百奥泰港股招股书显示,“港股市场的法规及企业构成与A股不同,我们希望通过这一平台获得不同监管机构的评估认可,同时能更快地走出去,与国际化的公司展开合作。”

此前也有投资人表示,“因为不少企业有业务拓展的需求,有多元投融资需求,所以H股仍是非常重要的上市地。‘科创板+H股’应该是今后一段时间的主流趋势。”

但两地上市必将呈现投资者们估值的差异,两个市场估值差了一倍也昭示着背后的风险。

02 科创板估值两倍于港股,黑天鹅事件会降临科创板吗?

经济学有一种概念叫“产能过剩”,即生产产品的能力如果饱和,生产出来的产品将超出社会需要的能力。

IPO的生物医药企业们或许也存在这种“产能过剩”。新冠肺炎大流行让二级市场的投资者们看到了生物医药企业独一无二的作用以及长远发展的潜力。创新药企们也试图抓住投资者的投资热潮以及政策红利。

表面上,投资热潮与融资热潮确实对应起来了,更深层次的是,科创板第五套标准下,“市值越大,盈利要求越低”,达到40亿元市值便不做盈利要求,“大而不倒”被寄予其中,即使有几家大而倒了的情形出现,也能划到自然失败率的可容忍范围内。最终,投资热情叠加政策红利,“创新属性”成为最大赢家。

截至2020年10月30日,39家科创板上市企业市值共计7181.15亿元,“这些股票在目前尚无破发现象,一旦出现破发,或在二级市场流通中低过发行价,就是潮起与潮落的之间的临界点。我们寄希望于这一天晚些到来,但由潮水的历史经验看,临界点前的一切冲动均指向临界提前出现。”一位业内人士坦言。

为什么呢?

如果对比科创板上市的生物医药企业们上市首日的和至今的市值,用截至2020年9月30日的市值减去企业们上市首日的市值,平均数为-11.79亿元,中位数为-12.87亿元,差额最大的为君实生物,-467.29亿元。结论明显,二级市场对科创板生物医药企业们的估值大部分过高。

这位业内人士表示:“在市值波动所能反映的临界点前,如果创新概念、IPO行为所积聚的市值水平已经高于全行业、全部资本市场视野下的合理水平,那么将可能出现集中在创新概念上的市值蒸发。这也就意味着:与股改、医改初衷相反的,压抑医药创新的黑天鹅事件,可能突然降临在市场。”

把一万亿市值比作一些水源,它能帮助医药企业融资、稀释投资风险。把科创板新政及疫情因素比作造浪机器,其所爆发的势能也像造地运动一样使医药创新概念吸附资本热情形成一块高原。然而造浪、波浪是有极大危险的,在浪的边缘,我们经常看到浪花在突围以后破灭。

另一位投资人也发现了这个现象,并将其称为“创新泡沫”,“在泡沫的时候多拿一些钱,然后到时候准备过冬,但是在泡沫的时候没拿到钱,到过冬的时候大家都过冬,没在泡沫的时候拿到钱的话,这种公司往往就过不下去了”。

高特佳熙和总经理李秋实也曾在撰文中提出,“泡沫和科技创新本来就是孪生姐妹,无可厚非:从20-30年代华尔街在爵士时代的伟大泡沫,伟大博弈,促生了铁路、电器等科技进步,90年代末互联网泡沫带来第一波互联网革命,再到当下的生物医药。科技需要泡沫,否则科学家们没有钱做研发,企业家没有钱创业,也没有上市后再融资。“

对比港股,创新泡沫这一现象在科创板更为明显。君实生物上市时港股市值在400亿港元左右,但科创板上市首日君实生物市值突破了千亿人民币,复旦张江也是如此,6月19日上市时,其港股市值为40亿港元左右,但科创板市值超过270亿人民币,康希诺也是如此。

这与港股自身也有关系,天士力控股子公司天士力生物在2019年6月曾递交港交所上市申请,但随后上市进程突然中断,天士力内部人士此前曾向媒体透露,“天士力生物考虑推迟上市,一方面是香港近期市场不佳,另一方面是目前医药板块估值不确定。”

“能上科创板,没人会去港股的。”一位医药行业投资人向E药经理人表示。

E药经理人也向一位私募基金经理询问原因,“这与港股自身也有关系,成交量相对较低似乎短期也没法改变,而且此前不少企业破发,投资机构遭受账面浮亏。”港股公司回归科创板也是一种趋势,政策层面的支持是一面,但更重要的是科创板的“诱惑力确实很大”。

上述投资人还提到,为赶上科创板红利期而拼凑管线,引进一些海外二三期品种的中国权益,冲刺科创板,“先不说产品商业化价值大不大,(这些公司)商业化能力甚至都没有”,而这背后则是这些企业对科创板何时会度过高溢价期的担忧。

03 创业板将允许亏损企业上市,未来IPO格局如何?

在2020年巨额资金流向创新药企后,2021年会怎样呢?二级市场的投资者们还会有如此之高的热情吗?“君实们”还会冲向科创板吗?甚至,“创新泡沫”会在12个月内破碎吗?

相对于2020年的新冠疫情,有投资人预测,接下来12个月经济会逐步复苏,二级市场的资金也会更加充足,“我觉得经济形势好了,大家有钱了,还知道医疗领域不错,所以我觉得泡沫破碎也是12个月之后,所以12个月内的话,我觉得是很好的一个机会。医疗公司如果能够融资的话,尽快这段时间融资,这是挺好一个机会,明年的话会很不错。”

当然也有投资者预测,二级市场的价格会回调。“明年,谁在裸泳就能看得更清楚、更明白了,今天还是很多人在讲故事的过程当中,我觉得这个会带来比较大的深刻的影响,比如说科创板,质地更不好的公司,我总觉得还是会回调。

当然,短期退市不会那么快,但是估值还是会下降,基于现在这个水平再往下跌。”

此外,该投资者还预测,明年的IPO溢价将会冷却,“医疗的头部公司涨这么高了,能一直涨下去吗?这不现实的,不可能一直涨下去,肯定有一些调整,随着新冠明年初步又得到了一定的抑制,对于这个的热情度可能也会下来一些,短期的话,国家的政策,包括集采、医保的准入、谈判等,还是会有一些影响。包括IPO多了,上市公司太多了,不稀缺了,价格就下来了,因为二级市场很多溢价是稀缺性溢价,现在都能上市了,稀缺溢价就少了。”

尽管热情可能冷却,政策端又燃起了一把火。9月28日,深交所浙江基地主任邱凌龙在第五届中国医药创新与投资大会上透露:创业板改革将给予医疗健康行业更大支持。创业板将放宽上市财务指标,允许最近一期末存在未弥补亏损,一年后将允许亏损医疗健康企业上市。此前6月,创业板就已发布注册制上市标准,该规则中申报标准一规定,最近两年净利润均为正,且累计净利润不低于人民币5000万元,标准二规定,预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

如果按照上述财务指标放宽,无疑又为生物医药企业们带来了新的融资渠道。显然这又带来了一个问题,创业板新规若推出,IPO热潮将会延续,还是像上述投资人所言即将冷却?

此外,还有一个现象,不久前百济神州发布公告称科创板上市预计在2021年上半年完成,而细数今年以来的A+H上市的生物医药企业们,复旦张江、康希诺以及君实在A股的估值都相对H股估值较低,并且在漫长的时间中市值低于上市首日。如果百济成功登陆科创板,这家首个三地上市的中国制药企业,二级市场将如何估值?市值将如何走向?

附:各市场一年内上市情况

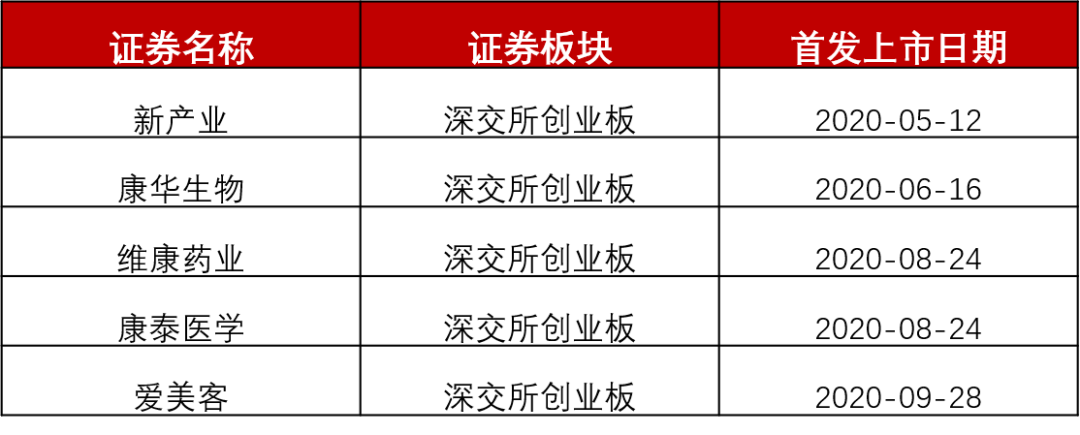

统计期内A股创业板上市生物医药企业

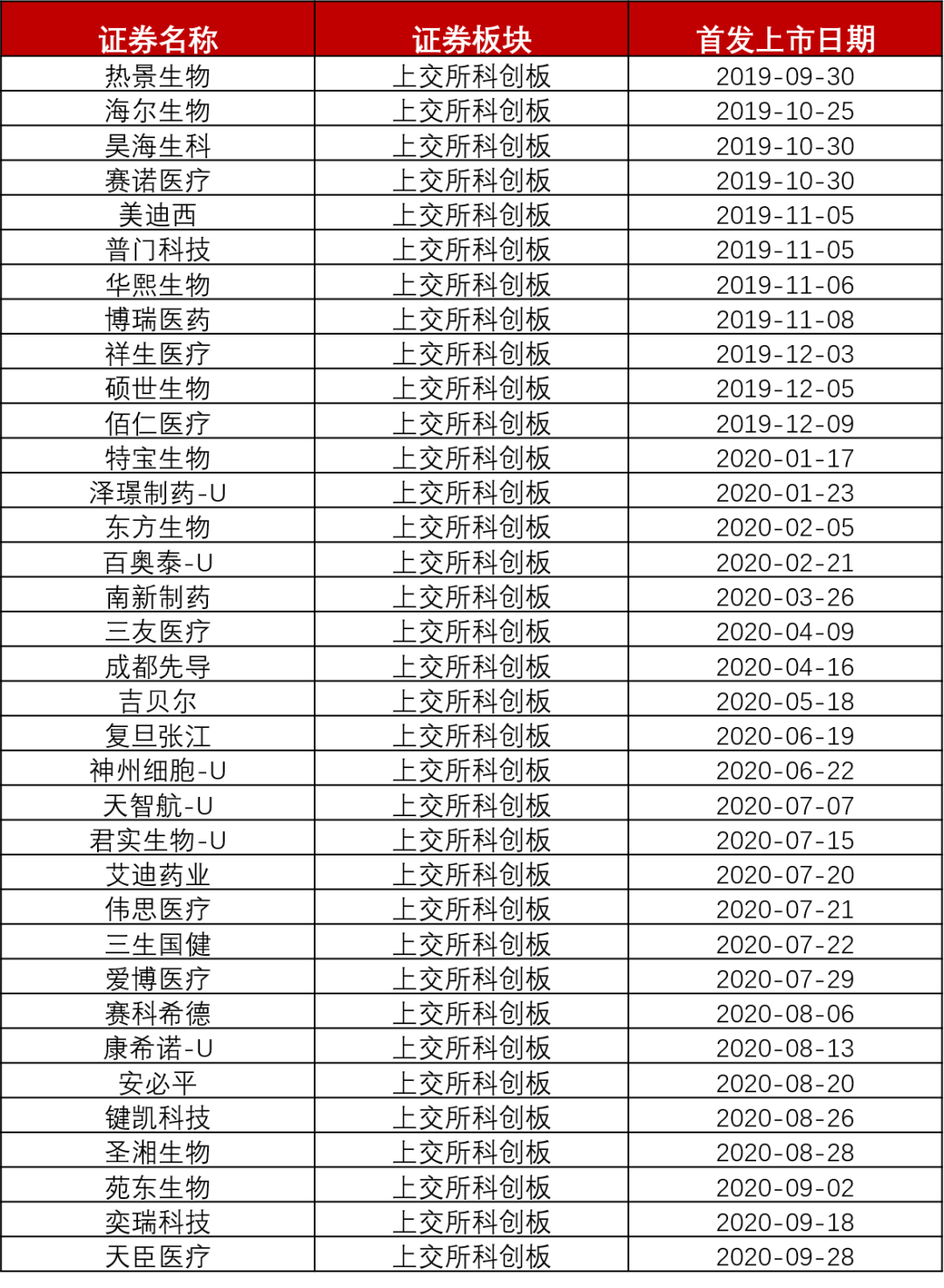

统计期内A股科创板上市生物医药企业

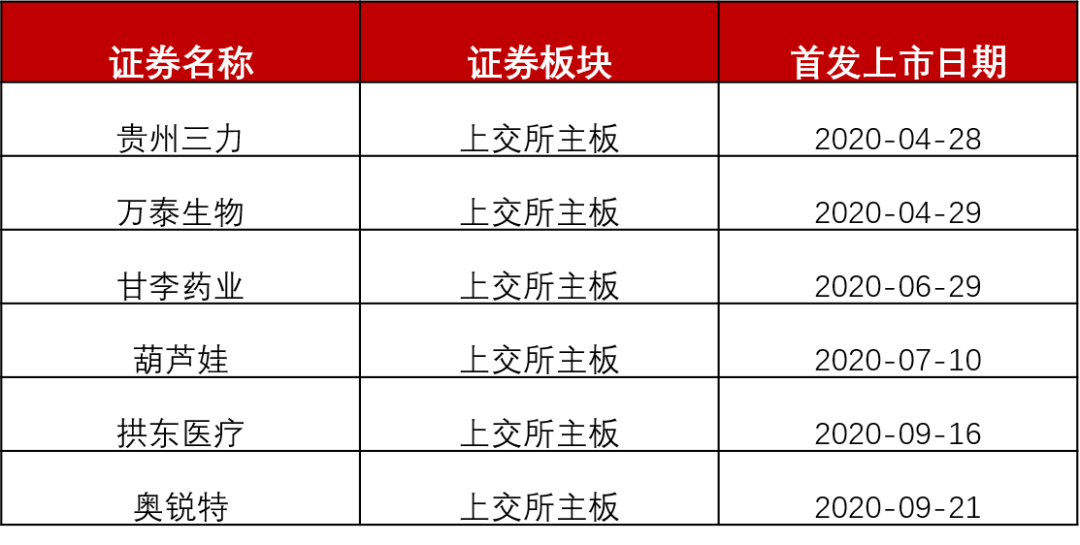

统计期内A股上交所主板上市生物医药企业

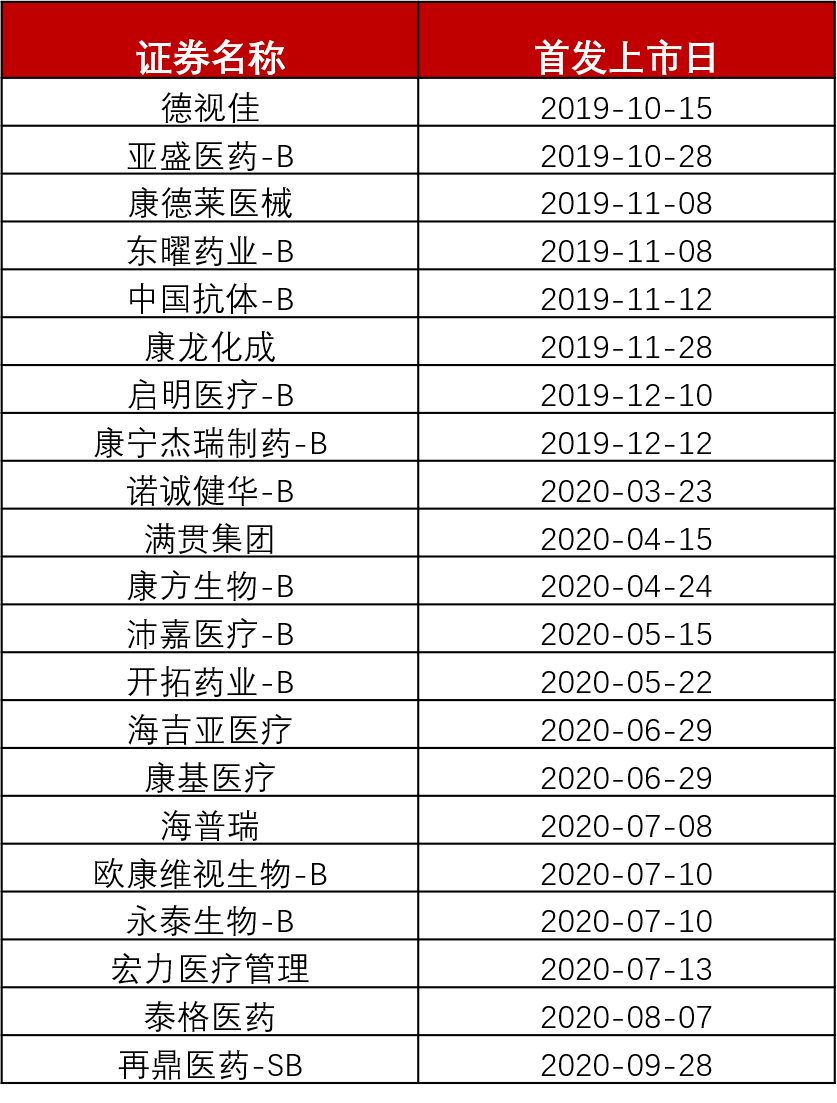

统计期内H股医疗保健类企业

统计期内美股上市医疗保健类中概股

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..