国内第四款PD-1销售额今日公布,一个月卖1.5亿元,百济神州欲抢国内PD-1市场TOP3,还差多远?“白紫”被药监局暂停后,ABRAXANE无缘第二批国采,失去第一大产品,百济神州的下一步计划是什么?

5月11日,百济神州公布2020年一季报,报告期实现产品收入为5206万美元,同比下滑33.12%;研发费用3.043亿美元,同比大增70.62%。其中,ABRAXANE(注射用紫杉醇)、瑞复美和维达莎在中国的产品收入为3082万美元,相较2019同期下降2660万美元,同比下滑46.32%。

一季报公布当天,百济神州在美股和港股分别上涨4.11%和3.87%,从资本市场表现上,一定程度上说明投资者对其一季度业绩认可,以及预期。

值得关注的是,百济神州在一季报中首次披露了PD-1产品销售额,自3月在中国商业发布以来实现产品收入2053万美元(约合人民币1.5亿元),包括分销商渠道铺货(即未到终端消费者)。

对于PD-1首月的销售表现,百济神州非常满意。对E药经理人称,“对比其他PD-1药物在上市初期的第一季度销售情况而言,百泽安在上市后首个季度的市场表现充分展现了它的竞争力。”并表示随着后续更多适应证的临床数据陆续公布,包括在即将举行的ASCO中公布治疗中国鳞状非小细胞肺癌患者的临床三期数据,相信PD-1在大适应证里广泛的临床试验布局将带来更长期的竞争优势。

同时也在积极扩大适应证,在第一季度,百泽安实现了在尿路上皮癌领域的获批,成为我国在该领域第一款获批上市的PD-1产品。据百济神州介绍,目前,替雷利珠单抗在其他大的适应证如肺癌、肝癌、食管癌和胃癌上的进展处于领先地位。

“我们认为这些领域的适应证拓展是未来竞争的关键所在,尤其是对于国家医保目录的准入而言。”该公司认为。

另一方面,“白紫”风波后,百济神州也在积极应对,降低影响,在配合整改过程中,要求从BMS自有工厂进货,该申请已经递交。

01 百济:对PD-1首月表现非常满意

值得关注的是,百济神州在一季报中首次披露了PD-1产品销售额,自3月在中国商业发布以来实现产品收入2053万美元(约合人民币1.5亿元),包括分销商渠道铺货(即未到终端消费者),至此国内4家PD-1数据集齐。

根据E药经理人此前《4款国产PD-1首年销售情况披露,恒瑞、信达、君实、百济神州哪家强?》报道,2019年信达信迪利单抗注射液首年销售额为10.159亿元,君实特瑞普利单抗首年销售额为7.74亿元,恒瑞卡瑞丽珠单抗上市半年预估销售额为10亿元。

4月23日,信达生物公告信迪利单抗一季度销售额为4 亿元,申港证券认为,从其一季度趋势看2020年有望突破20 亿元人民币。

假定从2020年3月起,百济神州每个月能都依靠PD-1产品替雷利珠单抗实现1.5亿元的收入,那2020年百济神州靠该产品大致能实现收入15亿元。

当然,这仅是参照数据,但在百济神州的收入体系下,显然这将成为新的一大贡献来源。与此同时,百济神州另一款抗癌新药泽布替尼,2019年11月15日在美国FDA获批,是一款强效BTK抑制剂,作为单药或与其他疗法联合用药,在多种淋巴瘤治疗中开展临床试验,2020年在美国实现72万美元的收入。全球第一款上市的BTK抑制剂伊布替尼在2019年的销售额超过80亿美元。

百济神州认为,泽布替尼在美国还处于上市早期,泽布替尼是第三个在美国上市的BTK抑制剂,目前获批的套细胞淋巴瘤是一个相对而言比较小的适应证,而且竞争相对比较激烈。

该公司对E药经理人表示,“百济神州作为一个正在美国建立扩大的商业化机构,我们目前主要重心在于为日后大的适应证上市打好前期基础。在第一季度全球疫情带来了一定影响的前提下,我们仍看到泽布替尼在新患者数的增加,保险覆盖的进展以及在临床医生中已经建立起了不错的口碑和品牌认知。总体的进展是符合我们的预期并令人鼓舞的。”

显然,泽布替尼由于处于上市早期,适应证较小且竞争激烈,很难在短期实现放量,而百济神州代理的一大核心产品再遭遇“白紫”风波后,2020年很难实现原定增长,由此PD-1的商业化或将成为该公司2020年的工作重心所在。

对于PD-1,百济神州也很有信心。在对E药经理人回复时称,对比其他PD-1药物在上市初期的第一季度销售情况而言,百泽安在上市后首个季度的市场表现充分展现了它的竞争力。随着后续更多适应证的临床数据陆续公布,包括在即将举行的ASCO中公布治疗中国鳞状非小细胞肺癌患者的临床三期数据,相信PD-1在大适应证里广泛的临床试验布局将带来更长期的竞争优势。

在适应证布局方面,除经典霍奇金淋巴瘤外,在第一季度,百泽安还实现了在尿路上皮癌领域的获批,成为我国在该领域第一款获批上市的PD-1产品。据百济神州介绍,目前,替雷利珠单抗在其他大的适应证如肺癌、肝癌、食管癌和胃癌上的进展处于领先地位。

“我们认为这些领域的适应证拓展是未来竞争的关键所在,尤其是对于国家医保目录的准入而言。”该公司认为。

“与此同时商业化团队也做了很多努力。尤其在一季度全国受新冠疫情影响和区域性封闭的情况下,以及在已有商业竞品在市场上竞争的挑战下,团队仍努力通过多元化的形式包括提供有竞争力的定价和PAP,推动百泽安首创的线上+线下的市场推广以及对销售渠道进行符合行业标准的铺货,确保有需要的医生与患者能第一时间获取到药物,我为我们的商业化团队取得这样的成就感到兴奋。”百济神州称。

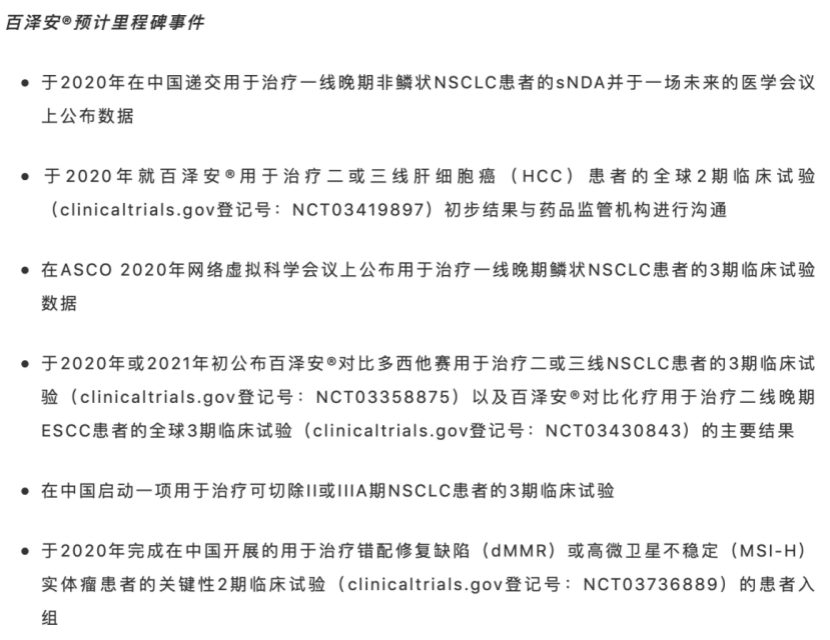

百济神州也在季报中公布了多项关于PD-1产品替雷利珠单抗临床预计里程碑事件,以及商业运营上的进展,包括百泽安针对复发/难治性(R/R)cHL适应证已经被纳入珠海市的商业医疗保险目录。

02 “白紫”影响初现,百济要求从BMS自有工厂进货

在获得新增长的背后,百济神州可能正将被“白紫”事件拖后腿。

值得关注的是,紫杉醇白蛋白事件在一季报中影响初现。财报披露,2020年Q1,ABRAXANE(注射用紫杉醇)、瑞复美和维达莎在中国的产品收入为3082万美元,相较2019同期下降2660万美元,同比下滑46.32%。百济神州称,下滑主要归因于新冠肺炎全球大流带来行的负面影响、仿制药竞争加剧,以及NMPA于2020年3月在中国暂停销售ABRAXANE的决定。

3月25日,国家药监局叫停进口、销售和使用新基公司的ABRAXANE后,新基公司就此已对中国大陆的ABRAXANE实施自愿召回。因为注射用紫杉醇(白蛋白结合型)是第二批国家集采品种,所以包括上海在内多地集采办第一时间启动替补程序,由有恒瑞医药和石药欧意替补。

事后,百济神州发布声明称,对供应中断感到非常失望。在百济神州,药品质量是重中之重。我们要求自己和合作伙伴都履行最高行业标准,表示正与BMS协商恢复供货,包括对现有生产基地的整改及递交另一生产工厂为中国供应的申请。

尽管如此,但第二批国采从2020年第二季度开始实施,百济神州必然赶不上本次集采,而后续申请还尚需时间。

白蛋白紫杉醇由美国Abraxis公司开发,2005年1月被FDA批准上市治疗乳腺癌,随后又获批治疗肺癌、胰腺癌等。2010年,新基以29亿美元首付款收购Abraxis,将“Abraxane”收入囊中。

新基“Abraxane”进口药品2013年进入国内市场,2015年中国市场销售额3614.2万美元,2017年7月,新基将国内市场交给百济神州销售(代理原研药),销量也得到了明显提振。2018年百济神州披露,包括Abraxane在内的3款产品销售额为1.31亿美元,2019年销售额增长至2.226亿美元,同比增长70.1%,其中大半是Abraxane的贡献。

由于价格具有明显优势,近两年紫杉醇白蛋白市场呈现出明显的进口替代趋势。2018年,石药集团和恒瑞医药的白蛋白紫杉醇先后获批,彼时米内网国内公立医院销售额分别为1.46亿元、1455万元。2019年,业内预测石药集团白蛋白紫杉醇销售额已经达到16亿元,而恒瑞医药2019年报也显示该产品销售量同比增长为1526.89%。

原本通过带量采购,百济神州代理的白蛋白紫杉醇中标,基本能维持“1+2”的格局,然而“白紫”事件之后,相当于百济神州彻底退出了2020年的国家集采。不过,与上次声明不同的是,本次百济神州对E药经理人称,在配合整改的过程中,递交了从BMS自有工厂重新进口Abraxane的申请。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..