中国原料药断粮,全球药企遭荒?跨国大厂拟新组建全球第二大API公司,背后的逻辑是什么?

发布时间: 2020-02-28 来源: E 药经理人

近日,赛诺菲宣布两年之内将其欧洲现有的六个原料药生产基地重新整合并打造成为全球第二大原料药公司的新闻在行业中刷屏,引发不少关注和讨论。

按照赛诺菲全球工业事务执行副总裁Philippe Luscan的说法,重新组合并建立实体公司,将使得公司的行为更加敏捷,尤其是其所关注到的原料药市场上每年6%的增长机会。按照赛诺菲的预计,新公司将在2022年,也就是两年之后达到10亿欧元的销售额,并将在2022年前考虑IPO的事宜。

暂且抛下两年后10亿欧元销售额是否能够如期达成,以及10亿欧元销售额的公司能否达成“全球第二大原料药企”的宏伟目标,至少从目前来看,赛诺菲在此时宣布该消息还是透露出了两方面的意图:

其一,在新任CEO韩保罗大刀阔斧的一系列改革之下,赛诺菲也确实在“开源节流”方面进行动作。此前被认为是处于行业末端的原料药供应业务近些年来其重要性逐渐的被行业所认知,尤其是高端原料药、特殊原料药等的供应,市场上还是存在着明显的机会,抓住原料药企的整合机会,未尝不是对于当前赛诺菲整体经营情况的一种改善。

其二,受新冠肺炎疫情的影响,显然来自中国的原料药供应暂时的短缺,已经开始真切让诸多跨国药企感受到危机的存在。尽管此前一段时间大量欧美跨国药企还在对外表示,短期内不会受到该情况影响,但从目前来看,何时中国能完全恢复正常的原料药产能供应以及交通运输尚且没有定论,不管是未雨绸缪还是亡羊补牢,总有些事情得去做。

“在疫情刚刚爆发的几天,我就接到了我们印度合伙人的电话。他说印度现在很多的制剂企业非常焦虑,很关心中国的疫情发展。为什么呢?因为印度百分之六七十的活性药物成分、原料药都是从中国进口。”

就在不久前E药经理人举办的“2020年中国医药产业新年展望会·疫情线上公益版”在线直播中,普华永道中国医药与医疗管理咨询主管合伙人徐佳分享了自己的一个亲身经历。印度合伙人向其表示,彼时市场上已经有人开始去囤货,平均价格一下子就上升了30%。

而从后续一系列反应来看,徐佳所描述的情形并不是个例。印度制药业联盟此前表示,印度国内制药行业原料药库存仅够支撑2至3个月,这还只是印度国内大型药企较为乐观的情况,一些中小型药企的库存可能仅够它们维持20天至25天。

“我们的API供应也受到了冠状病毒的影响。自中国冠状病毒爆发以来,包括扑热息痛,阿奇霉素,头孢曲松,环丙沙星,布洛芬,诺氟沙星在内的主要原料药的价格也已飙升了30%至80%。”位于艾哈迈达巴德的林肯制药公司常务董事Mahendra Patel在接受媒体采访是如此表示。

“每个人都在等待中国当局关于恢复原料药供应的公告。”印度药品制造商协会(IDMA)主席Kamlesh Udani表示,如果疫情没有改善,情况将会越来越糟。

紧张情绪的背后是来自中国的原料药正在受疫情影响而产生供应变慢的问题。一方面是受波及的产能、交通等现实问题,另一方面国内原料药厂商往往也都选择将已有的产能优先满足国内抗疫需求。

印度统计数据显示,印度每年从中国进口约1740亿卢比(约170亿元)的原料药,占其原料药进口总额约43%,其中,多种关键抗生素类原料药的依赖程度接近100%。面对原料药供应短缺的局面,印度方面正采取积极措施。有报道称,印度药企未来可能考虑从欧洲进口原料药。但欧盟在近期一次紧急会议上指出,法国和芬兰已经提出了对原料药短缺的担忧。

另一方面,在拓宽进口的同时,印度方面还在紧缩出口。1月31日,印度外贸总局曾发布出口禁令,禁止对外出口包括医用防护服、N95口罩等在内的所有个人防护用品。该禁令在2月8日被部分修改,允许一次性口罩和手术口罩出口,但N95口罩、防护服等关键物资仍被禁止出口。

相关报道称,目前已有印度相关部门向中国发出呼吁,希望中国不要限制原料药的出口。

值得注意的是,印度原料药告急不仅是印度一个国家的问题,后续“蝴蝶效应”可能扩散至全球。事实上,中国已经成为当前世界上最大的原料药生产与出口国家之一。数据显示,2018年原料药(含医药中间体)出口量已达93万吨,自2015年至2018年的复合增长率达到8.3%。

因此,一旦来自中国的原料药供应出现问题,整个医药产业链条会随之受到巨大波动。此前,瑞士Lonza已经给出了一个很典型的例子。受江苏盐水化工厂爆炸影响,这家全球最大CDMO企业直接在2019年的一季报中宣布特种化学品业务告急。而尽管多家跨国企业此前表示,短期内可能不会受中国疫情影响,但美国食品药品监督管理局局长哈恩近日表示,“疫情爆发可能会给美国医疗供应链造成影响,包括潜在的供应短缺。”

机构数据显示,在美国原料药的供应版图中,中国占了13%,仅次于美国(28%)、欧盟(26%)和印度(18%)。但先前有报告显示,最终到达美国患者手中来自中国原料药按体量计算所占比例可能会更高。Axios报告也显示,美国目前有150种处方药面临短缺风险,包括抗生素、非专利药和一些没有替代品的品牌药。

视线拉回至国内。尽管中国是原料药大国,但近些年来,关于原料药的负面消息却始终不断,大部分围绕两方面:涨价和垄断。

据全国工商联医药业商会称,自从2013年起,原料药市场频繁出现了一些不正常的现象,制剂企业的上游供应商以无货为由停止对外销售原料药,纷纷通过一些商业公司来对外销售,这些商业公司以获得制剂的独家代理权为要挟,如不给代理权则不提供应原料,使得部分制剂因无料可用而被迫停产。

另一方面,近年来,一些原料药价格大幅上涨,譬如苯巴比妥价格上涨6倍,非那西丁价格上涨3倍,马来酸氯苯那敏(扑尔敏),价格最高上涨100倍,并且限量销售,能买到的原料根本不能满足正常的生产需求。

由于原料药的限制,及价格的大幅上涨,导致制剂药企多品种成本上涨,面临停产风险。

原料药的问题在于资源的紧缺性。据有关专家称,我国的成品药有1500种原料药,其中50种原料药只有一家企业取得审批资格可以生产,44种原料药只有两家企业可以生产,40种原料药只有三家企业可以生产,10%的原料药只能由个位数的企业生产,原料药生产掌握在少数企业的手中。

在实践中,下游制剂药企往往为保证药品制剂质量,会固定几家原料药企,长期合作促使制剂药企对原料药企形成高度依赖性。多家药企在提交两会提案反馈时,建议国家合理放松管制,控制原料药价格上涨。

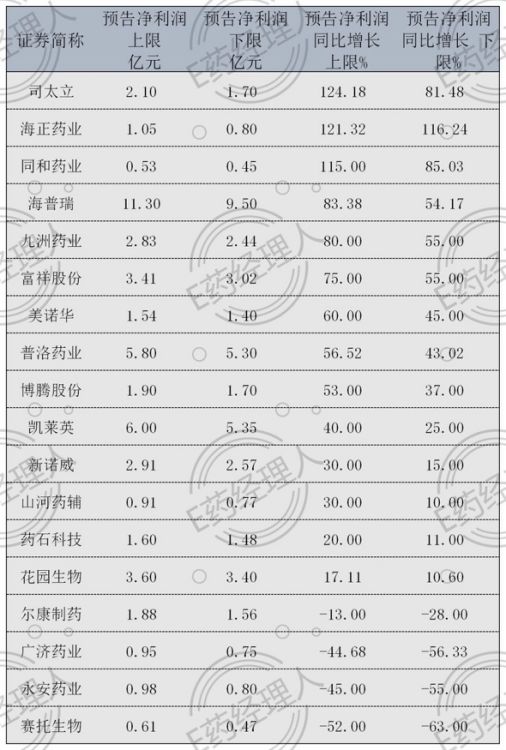

而从业绩来看,过去一年中,原料药企则是表现最好的版块。

纵观2019年业绩预告,该年度普遍盈利的行业当属化学原料药,也是唯一一个未有亏损上市企业的行业,净利润增幅中间值在31%~46%,而被普遍看好的生物制品和医疗器械的中间值不过20%~30%。

资本市场表现也颇为出色,同花顺的化学原料药指数从2019年初的906.6点涨至年末的1391.36点,累计涨幅53.47%,远高于医疗器械指数的31.81%,以及生物制品指数的28%。

具体到企业,司太立是2019年化学原料药增幅最大的企业,该公司预计2019年实现净利润1.7亿元至2.1亿元,增长幅度为81.48%至124.18%。盈利增长主要系主营产品碘造影剂系列原料药销售持续增长,其中碘克沙醇、碘帕醇原料药增长幅度较大。

海普瑞则是唯一一家年利润超过10亿元的原料药企,也是全球肝素原料药的绝对龙头企业,全球市场份额占40%,该公司预计2019年实现净利润9.5亿元至11.3亿元,增长幅度为54.17%至83.38%。据悉,肝素粗品来源于猪小肠,受非洲猪瘟影响,肝素定价理应上涨,但由于定价模式导致价格无法向下传导,致使净利润受影响。目前海普瑞已更改定价模式,价格可及时传导,预计2020年原料药有望高速增长。