从原来的4+7单一货源价格大战再到联采扩围的疯狂降价,显然政策组织方已经有意识地控制集采“节奏”,从而避免降价陷入非理性竞争循环。而对于投标企业来说,报价策略的重要性再度被提升。企业在报价的同时,也应当从极端角度出发,充分考虑到可能会出现的各种因素。

人生若只是初见,则又是周末见!

12月29日下午14时15许,新一轮全国药品集中采购文件正式下发。此次文件中,之前流传的二甲双胍缓释剂型与二甲双胍口服常释剂型双双消失,不在此次集采范围之内。同时,允许多家中选切分市场,意味着从原来的4+7单一货源价格大战再到联采扩围的疯狂降价,政策组织方已经有意识地控制集采“节奏”,从而避免降价陷入非理性竞争循环。

一、原研的痛苦抉择:需接受限价降幅

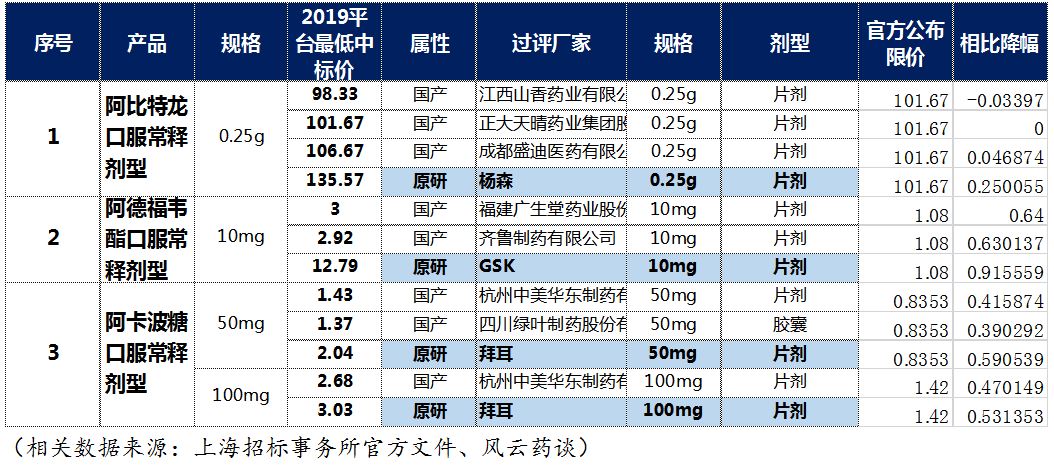

笔者从文件中简要选择了前四个品规,从上图不难看出,仅这三个品种四个品规,平均限价降幅已经达到40%左右,其中,阿德福韦降幅起步60个点以上。总体来看,此次限价的制定,对原研冲击速度较为猛烈:要想冲破限价防线,GSK的阿德福韦的降幅则高达90个点以上,阿卡波糖50mg及100mg对拜耳的降幅冲击则高达59个点及53个点,阿比特龙对杨森的冲击降幅虽然相对较小,但也高达25个点。

根据此次文件规定,“单位申报价”应小于或等于采购品种对应规格“最高有效申报价”(图中标识限价),因此,对相关企业来说,如何闯过第一道关就是一个较大的考验。笔者认为,如果竞争对手中有了齐鲁制药,以齐鲁的性格,一定会全力以赴降价夺取最大的优质市场,齐鲁的决心与信心在联采扩围与4+7中已经能够看出端倪。

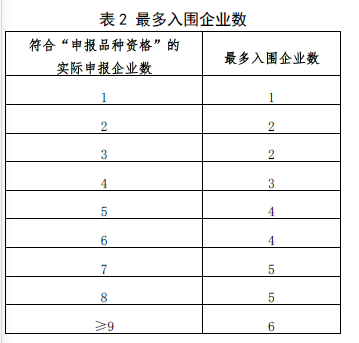

二、多家中标,足球摘牌制再现江湖

根据文件规定,相关企业需要按“单位可比价”由低到高确定申报企业入围及供应地区确认的顺序,

“单位可比价”最低的为第一顺位,次低的为第二顺位,依次类推。而当同品种申报企业“单位可比价”相同时,按以下规则依次确定:

(1)2018 年省级供应地区数多的企业优先(以各地报送数据为依据);(分析:保障临床供应、具有辐射覆盖面,是必要参考条件)

(2)2018 年在各地销售量大的企业优先,多个规格的品种,销售量合并计算(以各地报送数据为依据);(分析:在市场宽度的基础上,衡量市场厚度)

(3)通过或视同通过国家药品监督管理局仿制药质量和疗效一致性评价时间在前的企业优先(以国家药品监督管理局批准日期为准);(分析:鼓励优先过评)

(4)原料药自产的企业优先(限指原料药和制剂生产企业为同一法人)。(分析:还是保障供应,防止原料短缺)

从中不难看出,继联采扩围后,采购方已经对相关采购规则轻车熟路,足球联赛摘牌制再现药品采购,通过文件要求基本上可以判断:联采决策者已经基本上摸到了投标企业的红线,而且,低价中标的企业还有交替轮流选择省份的权利,这就像足球比赛中的摘牌大会一样,先由弱势(中标价格最低)一方进行优先选择,但是多家中标后,一个省基本上就是单一货源中标。

问题是,将很高的合同量给到一家生产企业,对于压低价格无疑是有利的,但如果企业出现生产环节的问题,药品供应是否能得到保证?这也是联采办前期反复要求进行产能摸底的深层次考虑。

三、报价体系需要综合平衡决策

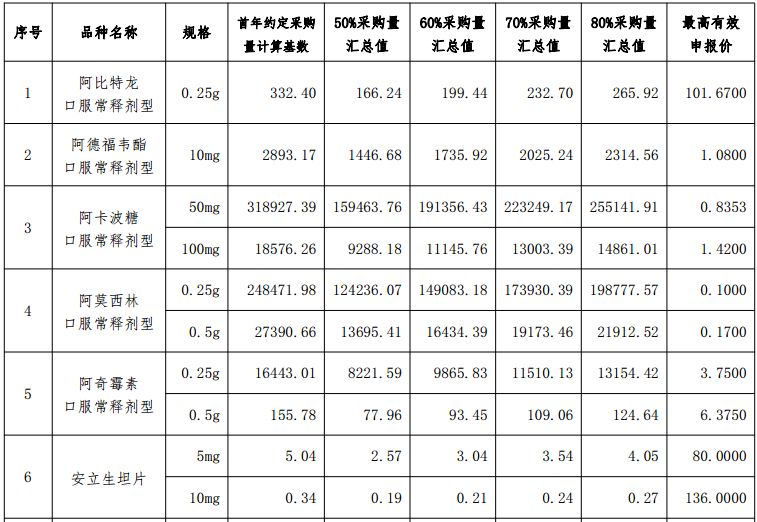

根据文件规定,各地各品种首年约定采购量按以下规则确定:全国实际中选企业为1 家的,为首年约定采购量计算基数的50%;全国实际中选企业为2 家的,为首年约定采购量计算基数的60%;全国实际中选企业为3 家的,为首年约定采购量计算基数的70%;全国实际中选企业为4 家及以上的,为首年约定采购量计算基数的80%。而全国实际中选企业为1 家的品种,本轮采购周期原则上为1 年;全国实际中选企业为2 家或3家的品种,本轮采购周期原则上为2 年;全国实际中选企业为4 家及以上的品种,本轮采购周期原则上为3 年。

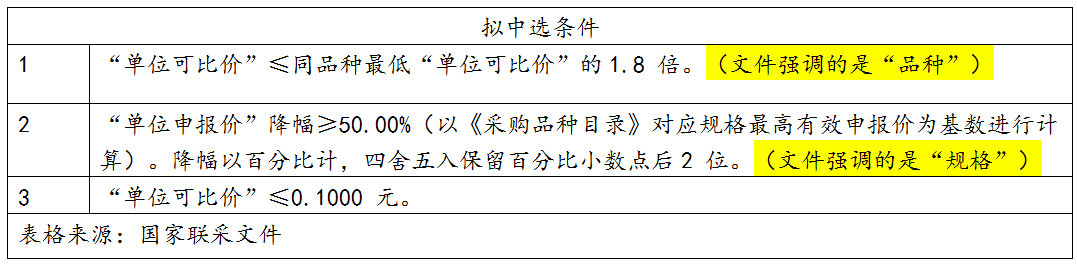

方案要求,入围企业价格符合以下条件之一的,获得拟中选资格:

这对投标的企业将是一个需要平衡的事情。三种情况其实都需要企业仔细测算。比如单位可比价报价的降幅(2)与自身的报价价格(3),这两个层面,企业应该考虑自身的价格体系是否能够承受,而单位可比价与同品种1.8倍的距离则需要观察对手的价格波动情况,而对化药仿制药制剂来说,谁掌握了原料药,谁就能够握住自己的命脉。原料药成本是药企考虑的核心,要想降价,就必须先考虑原料药。总体来看,这个价格决策不能孤立考虑,应该从极端角度出发,充分考虑到如果一旦报价相同时出现的各种因素(如上面的分析)。

根据政策规定,相关既定市场将被中选企业瓜分,即使有剩余市场,对于未中选的产品来说也几乎空间被压缩至无。剩余存量市场基本留给原研和三改产品,理论上有,但每家医院也就几百盒,没有规模代表也养不起!

从商业公司角度,主要关注的是生产端这块的变化,要及时作出一些调整。药品价格这块对商业模块未来影响也很巨大,之前测算过,即便全部达到采购量,市场都在大幅缩水。生产不易,商业也不易。

对企业来说,现在担忧的是,如果价格这样持续下行,企业在中标之后的产能以及供给问题,包括原料药的供应问题,企业屈从于成本降低质量的风险都会纷至沓来。而从药品上市许可持有人角度看,对整个药品全生命周期负责并承担相应的法律责任的风险,更是持有人有关方面必须要考虑的。

而对医院来说,对已经形成替代的过评药品,医生的印象也在慢慢改变。据有关调研显示,某地方五成的医生认为过评产品与原研药在药物疗效和安全性上虽然有所不同,但可以接受。有近二成的医院认为,还是有所不同,仿制药不如原研药,还有近两成的医生认为,两者旗鼓相当,没什么差别。从上述调研来看,近七成的医生已经基本上接受了过评产品替代原研。

高毛利时代结束了,未来竞争的形式和方法完全变化。原来高举高打的方式很难长期生存了。而未来决定带量采购的三个标准说简单也简单,说复杂也复杂,那就是:

新低价:活着的资本!扩销量:有质量的活着!淡销售:与灰色时代正式告别!

从4+7再到全国药品联采扩围再到国家第二轮正式集采,事实告诉我们,过评产品的现状是:和现实生了娃,跟梦想离了婚。但集采现状很油腻,他一直在告诉从事医药行业的人们:我不要你觉得,我要我觉得......

对相关企业来说,明天好不好不知道,把价格降下来,以价换量赢得市场,今天晚上活着最现实。2020年,药价之难将突破人们的想象,从河北两病专项采购再到武汉带量采购,国家医保局的思路很清晰,那就是:“在保留医务人员因病施治、按照诊疗规范选择同通用名药品的自主权基础上,将其使用不同厂家药品的权力限制住,消减信息不对称条件下的代理人问题,扭转患者的被动地位”,真正做到为用而采,为患而采。

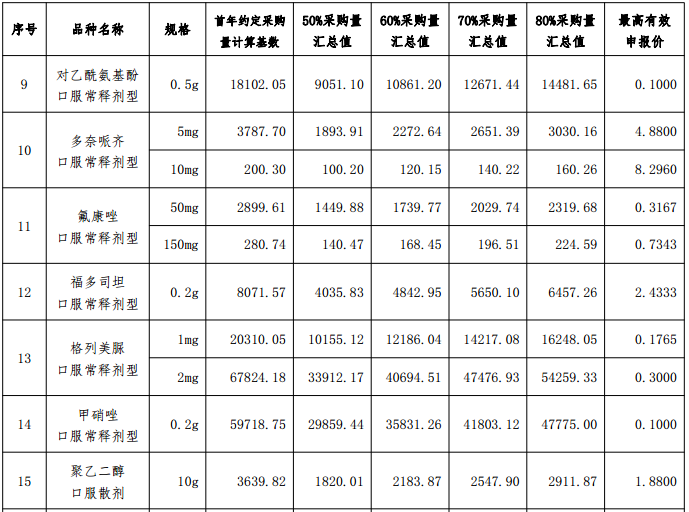

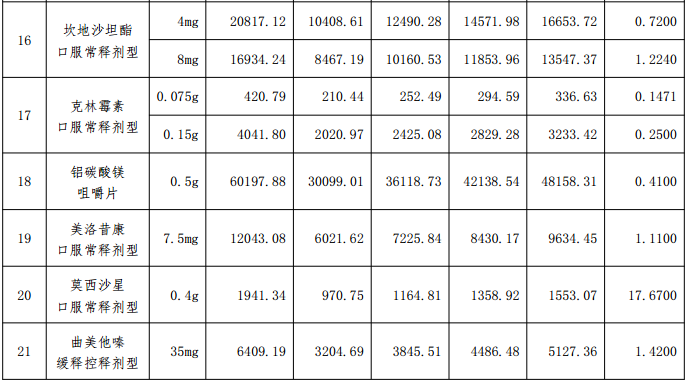

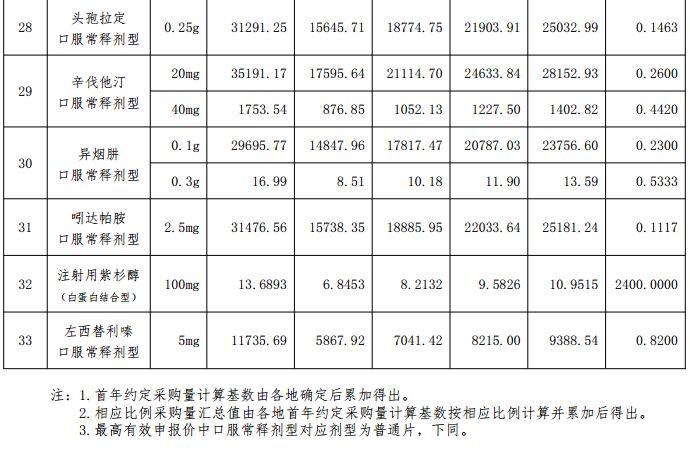

附:采购目录品种表

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..