许多如今的全球重磅级药品在国内市场反而推进缓慢,使用金额排在第一位的仍然是氯化钠。国内药品市场的竞争还围绕着像阿托伐他汀、氯吡格雷等已过期的经典药物竞争。而品种大类在医疗机构的进退变化,或许将成为相关企业调整院内市场的布局策略的重要依据。

本文数据来源于《中国药学会医院2018年度用药监测报告》

10月11日,中国药学会发布《2018年度医院用药监测报告》。在医保控费、合理用药等政策“组合拳“的威力下,医疗机构近五年全药使用金额增速明显放缓,其年增速已经从2014年的10.51%下降到2018年的4.30%。

从药品采购金额排行及增速等数据来看,国内用药市场还有极大的开发潜力,而许多如今全球重磅级药品在国内市场反而推进缓慢,使用金额排在第一位的仍然是氯化钠。国内药品市场的竞争还围绕着像阿托伐他汀、氯吡格雷等已过期的经典药物竞争。

2018年全部药品(通用名)使用金额情况(top10)

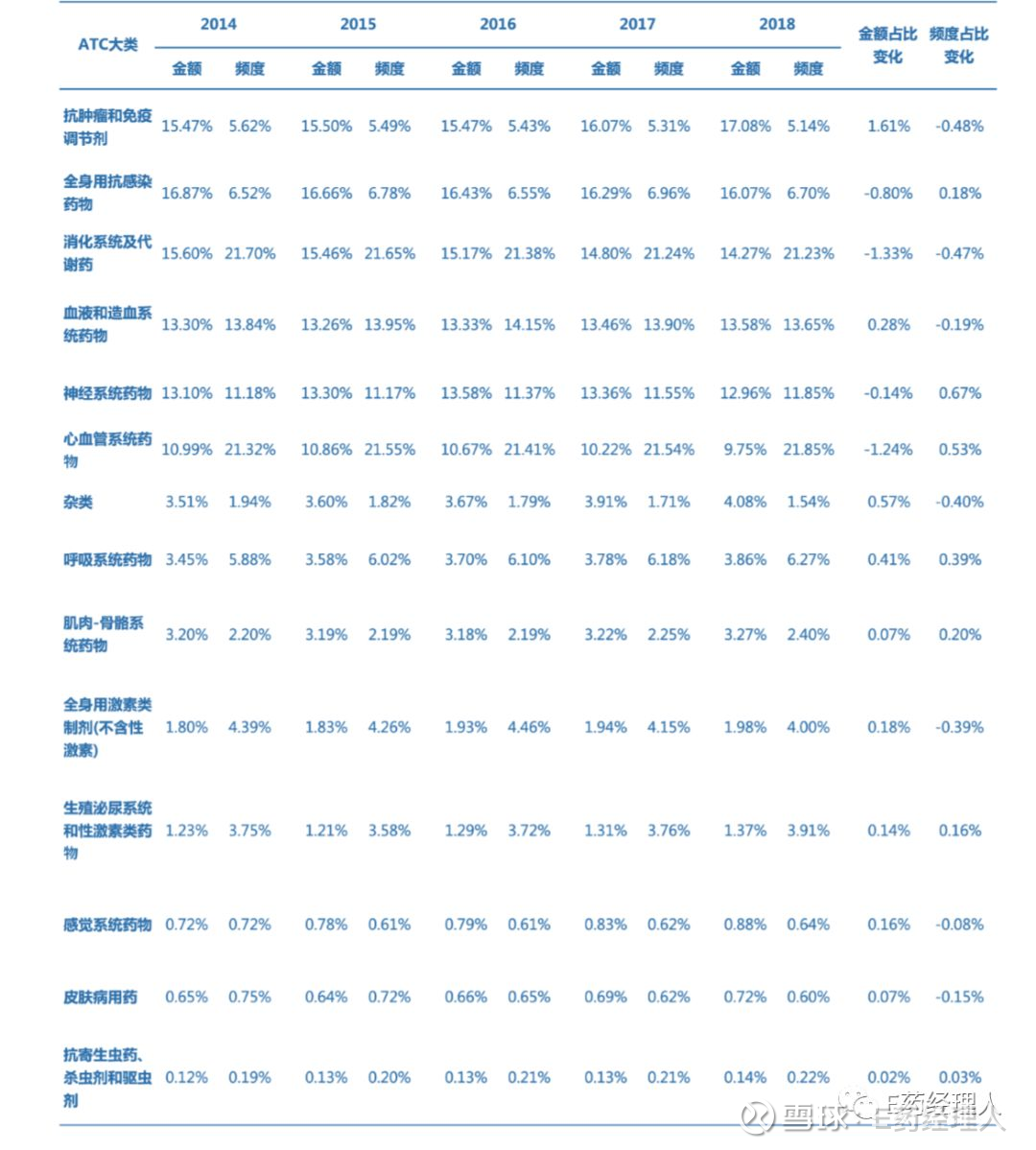

从《报告》给出的近五年数据来看,样本医院总品种数从2014年的2231种减少到2018年的2194种,退出182 个品种,新增145 个品种,净减少37个品种。而在近五年解剖学治疗学化学(ATC)分类大类使用品种数的变化情况显示,有8个大类使用品种总数有所下降,其中降幅排行榜“前三甲”的大类分别是呼吸系统药物、生殖泌尿系统和性激素类药物,以及皮肤病用药。

如此明显的趋势,无疑为已经在呼吸系统、生殖泌尿系统等领域布局的企业提了个醒,品种大类在医疗机构的进退变化,或许将成为相关企业调整院内市场的布局策略的重要依据。

跨国药企仍是主力

在采购额TOP10的企业中,跨国药企仍然占据了绝对的主力,其中辉瑞以3.75%的占比排在第一位,阿斯利康、赛诺菲、罗氏、拜耳-先灵和诺华紧随其后。在本土药企中,恒瑞和扬子江则分列三四位。

2018年全部药品使用金额TOP10中,“4+7”品种占据了三席,其中辉瑞原研的阿托伐他汀以12%的增速排在了第三位。以心血管用药为例,2018年,国内医院心血管系统药物销售企业前10位,依次为辉瑞制药的阿托伐他汀钙片与苯磺酸氨氯地平、北京泰德制药的前列地尔、诺华制药的缬沙坦、北京双鹭的复合辅酶和拜耳制药的硝苯地平等。

而在今年的带量采购中,齐鲁制药、新安药业和乐普医疗中标阿托伐他汀,这已经是辉瑞第二次“丢标”了,这也意味着,带量采购落地后的这两年,辉瑞将失去相当一部分的院内市场。不仅仅是辉瑞,随着“4+7”带量采购的政策推进,布局带量品种的本土企业和跨国药企都已变得前途未卜。

不管是从数据来看,还是带量采购的“惨烈”来看,在参与国内市场尤其是医疗机构的竞争时,不管是跨国药企还是本土企业,仍然围绕的是过期专利药。这也暴露了国内医药行业不管是研发还是销售,都存在着开拓创新能力不够的问题。

是问题也是机遇,带量采购或许会“倒逼”药企改变相应的研发和销售策略,尤其对于本土药企来说,时代的变换往往能带来弯道超车的机会。随着政策的持续推进,传统仿制药企再也没有多余的选择,只能降价以求得生存。未来的企业的核心竞争力,会是新药研发能力、新技术和新商业模式等方面的PK。

硬币的另一面

前文中提到,呼吸类等药品正在在院内呈现下滑趋势,而另一面,得益于国家对临床急需肿瘤药的支持政策,抗肿瘤和免疫调节剂新药不断进入临床并纳入国家医保目录,且品种数调整增幅较大,以连续5年超过5%的增速位居涨幅榜之首。

在2018年,抗肿瘤和免疫调节剂的使用金额占比首次超过全身用抗感染药物,跃居全部药品种类金额占比的第1位,且医保药品使用金额在5年内增幅最大,从2014年的11.99%上升至2018年的17.89%。若加上2018年谈判准入的17种抗癌药,医保金额占比会更高。根据2019年新版医保目录对抗癌药的倾斜政策,今年新增的5种抗肿瘤药物和3种免疫调节剂将会继续为抗肿瘤和免疫调节剂的使用金额占比增加分量。

近 5 年不同ATC 大类使用金额、使用频度占比变化情况

在使用频度和使用金额排名前十的抗肿瘤及免疫调节剂中,排名第一位的是培美曲塞二钠,甲氨蝶呤和他莫昔芬已进入2019国家医保目录甲类,进入2019国家医保目录乙类的有:培美曲塞二钠、来曲唑、来氟米特、多西他赛、白芍总苷、重组人干扰素α2b、替吉奥、他克莫司、奥沙利铂、卡培他滨以及罗氏制药的曲妥珠单抗、利妥昔单抗和贝伐珠单抗。罗氏的三款抗癌药在2017年就进入国家医保目录乙类,且2018年使用金额均有大幅同比增长,其中贝伐珠单抗增长90.44%,曲妥珠单抗为63.90%,利妥昔单抗涨幅19.53%。可以预见的是,随着抗癌药优惠政策和医保目录的持续落地,将在院内市场进一步释放抗肿瘤和免疫调节剂的增量效应。

注射剂荆棘满路

近五年来,口服剂型使用频度占比从2014年的66.65%上升到2018年68.90%,增长了 2 个百分点;注射剂型使用频度占比从 2014 年的 28%下降到 2018年 25.03%,下降了3个百分点。

这也与国家药监局发布的《国家药品不良反应监测年度报告(2018年)》中的数据形成了呼应:《报告》显示,2018年药品不良反应事件中,按药品给药途径统计,静脉注射给药占60%,口服给药占32.2%,其他注射给药占4.2%,其他给药途径占3.6%。

注射剂最近的日子过得有些难。“限抗令”、叫停三甲医院门诊输液、重点监控目录等都注射剂市场形成了较大冲击。10月15日,国家药监局发布《化学药品注射剂仿制药质量和疗效一致性评价技术要求(征求意见稿)》,更是犹如“当头一棒”。

截至9月底,CDE承办的注射剂一致性评价补充申请受理号有445个,涉及品种123个;CDE承办的按新注册分类(仿制3类、4类及进口5.2类)申报上市的注射剂受理号有481个,涉及品种192个。

在各种政策挤压的情况下,超过6000亿的注射剂市场将会迎来不亚于4+7的洗牌规模,在这种现状下,注射剂企业将会面临着转型的压力,一大批规模较小的企业可能会考虑到成本问题而放弃一致性评价,市场将会进一步收缩。

在4+7过程中,药品价格不断报出新低,而原料药则成为企业最后的底牌。此前,石药集团相关负责人曾表示,原料药优势将会成为石药积极参与带量采购最大的优势和底气。受制于国家原料药生产审批制度,很多企业并不能掌握原料药,在竞争中处于明显劣势。原料药的重要性不言而喻,将来不管是仿制药,还是注射剂的竞争,将会是成本尤其是原料药实力的竞争,而未来,拥有原料药的企业,将会在注射剂市场占据高地

作者:E药经理人

链接:https://xueqiu.com/3483303916/134372626

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。