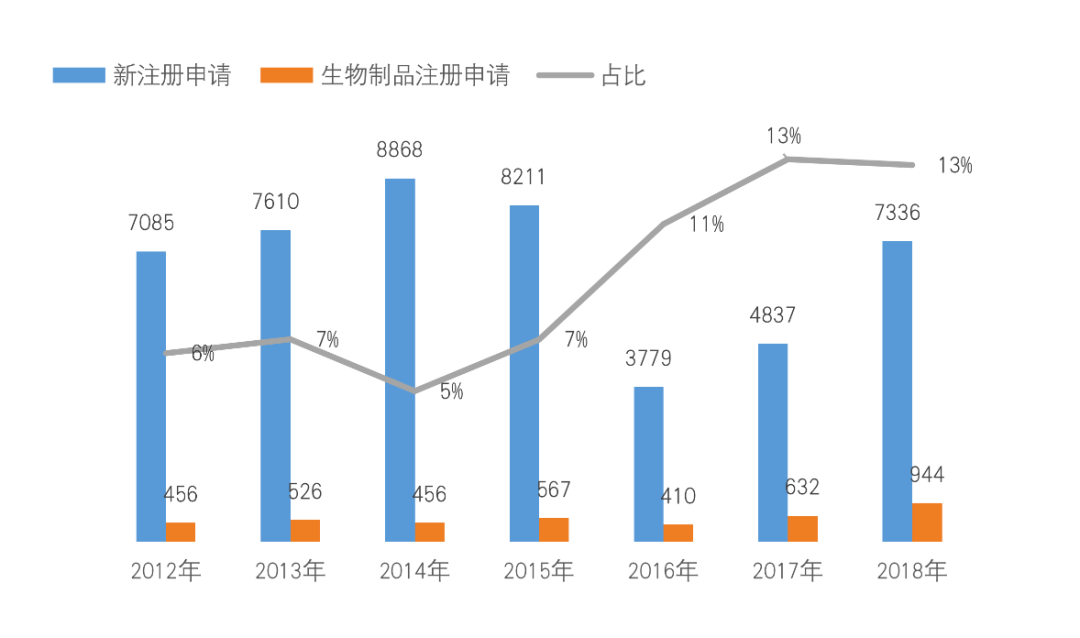

据2018年7月CDE发布的2018年药品审评报告,生物制品的申报已达到历年以来的高峰:数量上来看,即将突破1000个受理号,且连续三年占比超过10%,已取代中药成为中国药品研发的第二大类别。

但尽管起步晚,中国生物制药领域尤其是在高端生物制剂方面,显然已经开始出现了高水平重复建设的迹象,尤其是单抗类似药、PD-1/PD-L1以及CAR-T细胞疗法等。数据显示,自2000年以来,我国上市的单抗类药品已超过20个。

仅以第一代利妥昔单抗的生物类似药的申报情况为例就可以初步了解国内的高水平重复有多热:截至2018年12月31日,该品种进入注册申报进度的厂家已有14个,其中10个厂家已启动临床,但申报生产的仅有上海复宏汉霖和上海中信国健两家。2月25日,由复宏汉霖生产的首个中国自主研发的利妥昔单抗生物类似药汉利康获批上市,算是在这一品种领域里的标志性事件。

而如今下一个可能出现高水平重复建设的生物制品,会是哪类呢?

01.答案可能是双特异性抗体

随着安进公司Blincyto(blinatumomab)的上市改变了急性 B 淋巴细胞白血病的治疗格局,以及罗氏血友病治疗药物Hemlibra(emicizumab)于 2018 年12 月在中国获批上市并成为了首个在国内获批的双特异性抗体药物,双特异性抗体等多特异性抗体药物现已成为国内各大药企角逐的对象。尽管起步没有CAR-T那么快,但是不缺钱的国内公司已经开始积极进入这一领域。

所谓双特异性抗体,是指通过结合两个不同的靶点分子,来开启新的药物活性。目前双特异性抗体的作用机理主要有两种:桥接两种细胞类型(in-trans binding)和结合一个细胞上的两个分子(in-cis binding)。

根据《Nature》杂志一篇对于双特性抗体药物回顾的综述,2014年双特性抗体进入高速发展,适应症主要是针对癌症。2014-2016年则经历了一个非癌症双特异性抗体研发高潮。

截至2019年3月,全球研发管线共有超过90个双特异性抗体项目,其中86%用在肿瘤患者,作用方式以桥接细胞法(Bridging cell)为主,靶点选择则通过CD3进行T细胞招募活化占据了50%以上,另一个靶点则是多选择肿瘤抗原。近两年国际上针对免疫检查点(PD-L1,PD-1,CTLA-4等)的双特异性抗体也明显增多。

而我国近年的双特异性抗体药物也依然是以癌症为主。其中恒瑞的SHR1701进度是最快的。2018年7月12日,恒瑞就已经获得了国家药品监督管理局核准签发的《药物临床试验批件》,并且启动了I期临床试验。预计恒瑞会积极推动临床进度,至少不会再希望像PD-1那样,错失双特异性抗体药物的国产厂家第一梯队上市的位置。

岸迈生物则选择了中美同时申报的注册方案。2018年9月14日,岸迈生物宣布其基于其双特异性抗体平台而自主研发的针对实体瘤适应症的EMB01分别向美国药监局(FDA)和中国国家药品监督管理总局(NMPA)申请临床并获得受理。

而同样采取中美双报的,还有科望生物。2019年2月,其宣布双特异性抗体ES101获得中国药监局审评中心(CDE)临床试验默示许可,即将在中国开展临床试验,其ES101项目的美国合作伙伴Inhibrx宣布在美国完成第一例病人给药。

信达生物的针对PD-1及PD-L1的重组全人源抗程序性双特异性抗体(研发代号:IBI318)I 期临床研究则是在2019年4月完成中国首例患者给药。中山康方生物的AK104则是全球第一个进入临床试验的抗PD-1/CTLA-4双特异抗体药物,该药最早于 2017 年 10 月在澳大利亚进入 I 期临床试验(clinicaltrials. gov:NCT03261011),早于阿斯利康的 MEDI5752(2018 年 4 月首次进入临床试验)。随后又于2019年3月在中国启动Ib/II 期临床试验。

进口产品方面,通过咸达药海遨游数据查询可知,安进的Blincyto(blinatumomab)早在2016年就已获批临床。2019年6月西安杨森IL-12和IL-23抑制剂喜达诺®(乌司奴单抗注射液)也已在中国上市。默克自主开发的双抗M7824也在2018年11月12日提交临床申请。该产品为治疗晚期实体瘤的 PD-L1 /TGFβ 抗体融合蛋白药物。

通过与技术平台共同开发双特异性抗体也是国内企业加入双特异性抗体战场的一大方式,例如,药明生物的双特异性抗体技术平台在其全球亮相后的三个月就已经先后与六家国内外公司达成合作协议,共同开发创新双特异性抗体。其中就包括天境生物、英国生物技术公司Oxford BioTherapeutics、瑞士临床阶段生物制药公司AC Immune等等。

百济神州则选择了与国外的双特异性抗体平台合作。2018年11月,百济神州宣布与Zymeworks公司共同合作开发HER2靶向双特异性抗体药物ZW25和ZW49。其中,ZW25可以同时结合两个非重叠的HER2表位,即双互补位结合,目前正在美国和加拿大开展1期临床,并且美国FDA已授予ZW25用于治疗胃癌和卵巢癌的孤儿药物地位。而ZW49则是一种新型双特异性抗体-药物偶联物(ADC),靶向两个非重叠的HER2表位,可促进其内化并进行有专利保护的ZymeLink细胞毒性有效载荷递送。

综上所述,国内的双特异性抗体大战已经拉开序幕了。

02.下一个制剂创新平台是?

所谓的制剂创新,归根到底就是个别小众的剂型,相对玩家较少。因为这类项目的立项出发点就是因为看到仿制药带量采购实在是太多家了,生产厂家家数多寡决定价格战的激烈程度。于是小众跑道变得受欢迎,毕竟国内企业参与的生产厂家数少。

而决定制剂创新的关键因素,实际上在于制剂平台及掌握技术的团队,前者主要看基础建设特别是生产规模,后者如大多数高端工业技术一样,更注重技术转化的能力,并且后者的能力更为重要。经过多年的积累,大多数企业都有足够的资金去启动一个小众的项目,钱不再是核心竞争力,技术方的能力在项目执行上变得尤为关键。

制剂创新归根结底就,是以剂型的选择为切入点,小众的剂型实际上可供仿制的产品并不多,更多是以具体项目具体分析项目的可行性,因为每个项目都有其独特性。近两年,透皮贴剂和口溶膜成了新的制剂创新热点,则更具备项目型的特点。

以透皮制剂为例,妥洛特罗贴剂目前批准临床的有久光制药、大化制药、北京韩美,其中大化制药是和深圳致君合作,北京韩美是国内已经有生产场地的企业,进口企业非常有可能走先进口注册后地产化生产的路线。国内一次性进口的有扬子江药业和上海司太立,预计这两家都有意开展此项目的研发。

透皮制剂只是因为过往市场规模相对较小,外用药主要以OTC为主,国内有更容易赚钱的中药注射剂或辅助用药项目,于是相对感兴趣的人比较少。相对而言,日韩此类药品的比较多,技术成熟,引进日韩技术并在国内地产化成为国内企业选择方向。

以洛索洛芬为例,这个产品原研上市了凝胶膏和贴剂,前者已经在国内退市,并且仿制药湖南九典在2017年上市,后者暂未有仿制药厂家上市。可谓是竞争不足的产品。洛索洛芬是仅在中日韩上市的产品,日本的仿制药竞争相对较为激烈。

日本已上市的贴剂(Tape)仿制药厂家有大鵬薬品、ニプロ、興和、東和薬品、久光製薬、帝國製薬、杏林製薬、三和化学研究所等超过10家企业,凝胶膏(PAppu)在日本已上市的仿制药厂家有辉瑞、日本ケミファ、日医工、杏林製薬、三笠製薬、興和、陽進堂等也同样超过10家企业,由此可见此类技术在日本是重复建设的,如果国内企业都和日韩合作,非常轻松也能达到重复建设了。

口溶膜项目也同样如是。此处的口溶膜是指ODF(Orally Disintegrating Film),其制剂特点是体积轻薄可以收藏在皮夹中,不需要配水服用,管理剂量变的简单。快速吸收并且与片剂等效。便携性更强。避免了吞咽问题、首过效应(First Pass Metabolism)。

韩国的口溶膜已上市产品主要有多奈哌齐、去氨加压素、尼古丁、恩替卡韦、西地那非和他达拉非等产品,由于载药量的限制,实际上可开发的产品并不是太多。如下表所示,口溶膜国内厂家布局的主要有四川百利/四川国瑞、齐鲁和江苏恒瑞。韩国已上市的口溶膜厂家都基本上都超过5家,他达拉非的厂家更是高达20家,剔除贴牌生产的因素,他达拉非项目在我国非常有可能属于重复建设的项目。

03.小结

无论是生物制品还是制剂创新的高水平建设,其实都显示了国内企业对优质项目的渴求度,不愿意错过任何一个好的机会的心态。从PD-1的案例可以看出,药物研发,唯快不破,越早上市先发优势越明显,这些项目除了钱以外,团队、项目进度的把控力都影响着产品上市的进度。最终项目的成功与否,并不是看项目谁最早开展,而是谁最早能冲到上市获批的终点。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..