武田(Takeda)是日本最大的制药公司,也是亚洲最大的制药公司,上世纪90年代以前,武田对于日本以外的国家和地区而言,还是一家名不见经传的公司,然而经过20年的精心打造,到20世纪末时,武田已经发展成为世界级的制药巨头。我国医药市场的演变过程与日本有诸多相似之处,中国当前的行业现状与日本的八九十年代也有诸多相似之处,或许我们可以从武田的发展模式中借鉴和学习。

二百年蓄势待发

武田的发源地也是当今公司总部的所在地,即在日本有“医药城”之称的大阪府。1781年(相当于乾隆后期),32岁的武田长兵卫(Chobei Takeda)在大阪开设药店,做起了日本和中国传统药物的分销生意,自那以后,家族生意代代相传。明治维新以后,日本的市场被打开,武田家族也渐渐地把目标转向西药。1871年,武田四世牵头当时的药物零售商在横滨建立合作社,开始进口和销售西药,主要产品为抗疟疾药奎宁和治霍乱药苯酚等。1895年左右,武田开始直接从英国、美国、德国、西班牙等国家进口药物,并于1907年获得德国拜耳公司产品在日本的独家销售权。

从武田长兵卫开设药店之后的100年时间里,该家族企业一直做的都是分销生意,直到1895年,武田收购了Uchibayashi Drug Works,并以此为基础建立了自己的工厂,该工厂的建立开启了武田的制药之路。1909年,武田又布局了精细化工品业务,而且该业务越做越大,以致后来该公司一度改名为武田化学工业株式会社(Takeda Chemical Industries, Ltd),直到90年代末期,武田仍有超过10%的营收是来自于化学品。

已经拥有化学品和药品两大业务的武田于1925年组成一个股份制集团公司(Chobei Takeda & Co., Ltd),持有资本530万日元,由武田五世出任总裁。20年代以后,武田的业务出现了大幅扩张,从一个地域性企业渐渐演变成日本知名的制药公司。1937年和1938年,武田成功合成了维生素C和维生素B1,在此之后的很长一段时间,武田的生意都是以维生素、食品、化工品和简单的药品为主。

二战以后,武田的维生素生意做得越来越大,1949年,武田在在东京和大阪证券交易所挂牌上市。1950年武田在日本上市了第一个多钟维生素配方Panvitan,1952年又布局了食品部门,成立了武田食品工业(Takeda Food Industry),主要生产富含维生素的食品、饮料等。到60年代初期,武田已经成为日本的维生素巨头,市场占有率超过30%,供应量占到全日本的一半。制药方面,武田当时的产品主要是安定和抗生素。

日本制药行业的春天到来

武田的维生素生意正做得如日中天,日本的医药政策却发生了翻天覆地的变化,制药行业的春天悄然而来。1961年,日本实施了健康保险制度,实现了全面皆保险。根据该制度,一般患者只需支付50%的医疗费用,1963年则进一步降低到30%。此外,政府制定了高昂的药品价格,并且医生可从药品销售差价格中赚取丰厚利润,在这种模式下,医生开始广开处方,广开高价药处方。60年代以后,日本的制药行业呈现爆发式增长,年增长率超过20%,成为日本发展最快的行业之一。

尽管当时日本的医药市场发展非常迅速,但日本的制药行业基础还非常薄弱,药品以进口为主。因为当时日本的专利法只保护配方和工艺,不保护化合物,所有日本本土药企的产品主要以仿制为主,新药创新乏力。随着西方大量新药的涌入,日本本土药企的市场占有率受到很大的挤压,到80年代初,日本市场上流通的药品80%来自于进口。

随着药品贸易逆差的日益加剧,从70年代中期开始,日本政府制定了一系列的应对政策。一方面通过专利制度改革和创新药“高价”的政策,鼓励本土药企进行药品创新,另一方面通过各种途径限制西方药品流入日本市场,不允许国外药企单独在日本国内申请药品的有效性和安全性研究,也不允许单独进行新药临床试验。

在日本的这种类似于“保姆”政策的扶持下,一方面日本药企大幅增加了研发投入,整体水平甚至超过了当时的欧美药企;另一方面,跨国药企想要把产品卖到日本市场就必须与日本企业合作或直接授权日本药企代卖,而日本企业则可以从中获得提成。后来,日本实施了《药事法》,为获得独家授权协议的药品提供了更多的照顾,变相地鼓励跨国企业与本土药企达成合作。

尽管相比成熟的欧美药企,日本药企整体实力比较薄弱,但是经历了70年代的“大搞研发”,日本上市了很多创新药品,虽然大多数是Me-Too类药物,但在1970-1980年间,日本上市了75种新化学实体,仅次于美国、英国和德国。而作为日本制药界领头羊之一的武田,在上世纪七十年代最大的收获当属头孢甲肟和头孢替安,两大产品拿下日本本土药品24%的市场份额。授权合作方面,武田的收获也非常丰厚,直至1983年,该公司已经与20多家公司达成了协议。

进入80年代以后,日本政府开始控制药价,日本药企的“金饭碗”受到了威胁,但是创新药物依然可以单独定价。为了寻求高额的利润,日本药企开始“砸锅卖铁”做研发,于是掀起了轰轰烈烈的研发潮,在整个80年代,日本药企一共收获了130种新化学实体,占全球总数的29%。尽管这些产品大多都是Me-Too类药物,而且很多产品都没有走出日本的国门,但是其中也不乏疗效出色的Me-Better,对于这些有治疗优势的Me-Better,日本药企当然也不甘心把目光局限在国内,于是又掀起了风风火火的出海潮。在出海大军中,海外合作是主要手段,其中武田找到了雅培,麒麟找到了安进,塩野义找到了默沙东……

从日本巨头到世界巨头

相比欧美,日本医药市场规模较小,出色的日本药企绝不会把目光局限在国内。纵观武田在20世纪的发展史,“扩张”一词几乎可以贯穿始终,从本土扩张到海外扩张,该公司的步伐一直都没有停下。武田的海外扩张可追溯到上世纪60年代,早在1962年,武田就开始对东南亚的一些小国家进行产品输出。但在整个60年代,出口生意都没有做成气候,直到1970年,武田的药品和化学品出口都没有超过总产值的10%,70年代后期,武田把业务范围拓展到欧洲,并1978年开始在德国和意大利布局业务。

1988年世界制药巨头研发投入对比

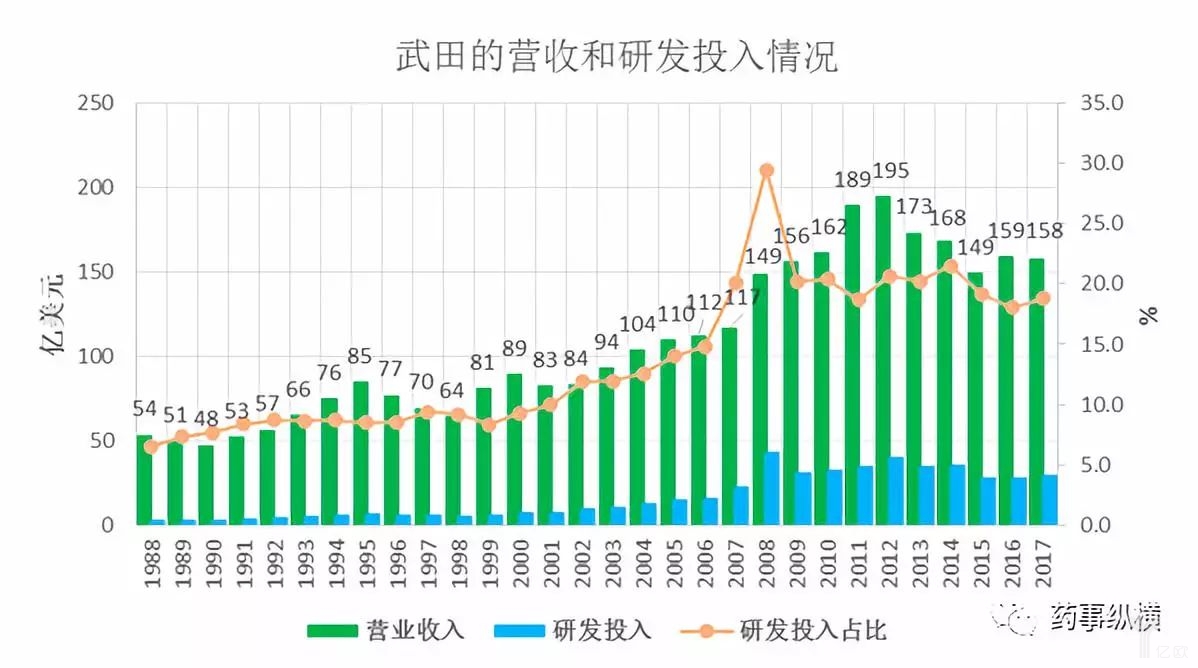

进入80年代以后,人类疾病谱开始发生改变,日本的老龄化也日渐凸显出来。意识到这一系列的变化后,武田把研发的重心放在了老年病上,先后上市了Nicholin(胞磷胆碱)、Avan(艾地苯醌)等治疗老年痴呆的药物,其中1987年上市的艾地苯醌为武田带来的巨大财富,每月创造的价值高达10亿日元。因为拥有多个产品从市场上吸金,所以武田的研发有了雄厚的财力作后盾,在80年代后期,该公司的研发投入几乎接近欧美一线制药巨头的水平。1985年,武田的研发投入达315亿日元(约合1.32亿美元),1988年,又增加至453亿日元(约合3.54亿美元),并在筑波成立了第二个研发中心,开始研发糖尿病和高血压药物。

一方面,武田长期“砸”研发积累了不少家底,急需冲出日本到广袤的欧美市场,让产品产品充分发挥经济学效益;另一方面,受日本控制医疗支出政策的影响,本土药品营收受到巨大的打击,武田急需摆脱对本土市场的过渡依赖。因为日本政府的降价政策,武田看家品种Pansporin(头孢替安)和Bestcall(头孢甲肟)价格降幅在12%-13%之间,抗生素对总销售额的贡献度从18.4%下降到16%,更为严重的是维生素,其维生素市场占有率达40%,但对销售额的贡献只有9%。

80年代中期,“出海战略”在日本制药界变得非常流行,而且扩张目标一致指向全球第一大市场美国。尽管如此,武田的美国扩张之路并非一帆风顺,其最畅销的两大老年病药物胞磷胆碱和艾地苯醌都在FDA的面前折戟沉沙,而且当时FDA的审评速度也让武田很煎熬。

然而聪明的人永远都不会在一棵树上吊死,直接扩张碰壁,那就来间接的。因为当年日本政策的诱导,武田在七八十年代与跨国药企建立了广泛的合作关系,而这些合作企业为武田的出海起到至关重要的作用,尤其是雅培。

1985年,武田与雅培50:50成立联合投资公司Takeda Abbott Products(TAP Pharma),通过TAP Pharma,两家公司在美国联合推出亮丙瑞林。同年,武田在北卡罗纳州开办了一家工厂,主要生产维生素类产品。

起初,亮丙瑞林的获批并没有为武田带来巨大的销售额,80年代中期,该公司在美国依然“名不见经传”。1987年和1988年,武田的两个头孢类抗生素也相继获得了FDA批准,但武田在美国的生意依然可以用“冷清”来形容。对于武田而言,1989年是一个至关重要的转折点,因为亮丙瑞林微球获得了FDA的批准。

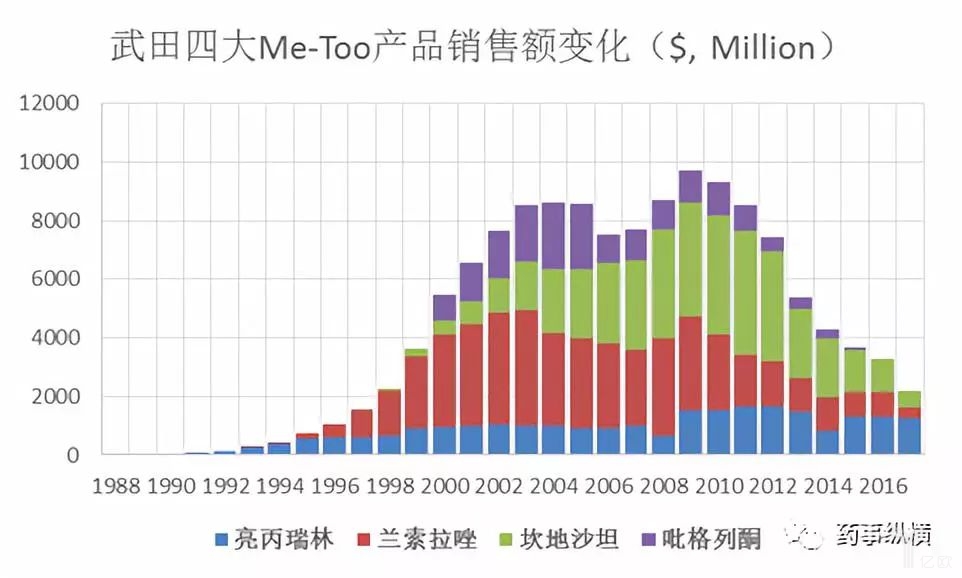

相比普通的注射剂,微球具有巨大的优势,大幅减少了患者因频繁注射带来的痛苦。Lupron Depot非常受患者的欢迎,销售额很快突破了1亿美元,并且在1993年达到2.5亿美元。随着制剂的不断改良和适应症的不断拓宽,该产品逐渐成为武田的第一棵“摇钱树”,销售额持续上涨,并且在1995年突破5亿美元,在2001年达到10亿美元。

亮丙瑞林让武田在美国市场淘到第一桶金,吃到甜头的武田继续延续Me-Too药物扩张的战略。1991年,武田的兰索拉唑登录了欧洲市场,这是继奥美拉唑之后的第二个质子泵抑制剂,1995年兰索拉唑获得FDA的批准,商品名为Prevacid,该很快该产品成为了武田的“财神”。1998年,Prevacid的销售额达15亿美元,2001年达到30亿美元。紧接着兰索拉唑,武田相继又推出了坎地沙坦和吡格列酮,这两个产品很快又成为了重磅炸弹。武田的影响力得到很大的增强。

经过日本政府七八十年代的精心培育,在九十年代初期,日本本土药品的市场占有率达到了40%。然而,90年代以后,日本泡沫经济破裂,为了节省医疗支出,日本政府进一步推出了严格的限制药价政策,尤其是1997年,日本加入ICH,日本的医药市场几乎完全放开了。

为了摆脱对本土市场的过渡依赖,武田进一步加快了出海战略,先后与多家公司建立了合作关系,通过联合研发或销售药物的方式渐渐地对外扩张,除了与雅培合作,武田先后还与GSK、诺和诺德和礼来等企业达成了合作。90年代中后期,武田在海外建立了一系列的分公司,包括天津武田、英国武田、爱尔兰武田、美国武田等,还在1998年于欧洲建立了全球第三个研发中心。

在1995年-2000年期间,武田的海外营收几乎翻了两倍,海外营收占比从11%增加到29%,达2800亿日元。此后的十几年里,随着出海战略的日渐推进,武田对本土市场的依赖逐渐降低,根据武田2017财年数据,日本市场贡献的销售额仅占武田营收的32.8%,考虑到武田在2018年收购了夏尔,武田对本土市场的依赖度有望降低到20%以下。

研发与并购

1989年以来,武田通过四大Me-Too药物赚的盆满钵满,国际地位也得到了很大的增强,2004年,武田的营收超过1.1万亿日元(约合104亿美元),相比1988年翻了一倍,其中制药业务9705亿日元(约合90亿美元),占总销售额的86.4%。

然而武田无限风光的背后潜藏着巨大的隐忧,2000年之后,FDA收紧了Me-Too药物的审评,通过Me-Too类药物发财的战略,不再像以前那么奏效了。摇钱树过不了多久就面临叶老株黄,武田必须获得新产品来补充自己的产品线,否则公司将在2010年前后面临着专利悬崖的严峻挑战。

在很长一段时期内,武田在First-in-class药物研发上进行了尝试,但收效总是差强人意,放下失败不说,获批的几个产品也没有为武田的营收作出很大的贡献。

在研发“碰壁”的时候,武田选择了第二种尝试——并购。2005年,武田以2.7亿美元的价格吃下了美国圣地亚哥的Syrrx公司。武田这一尝试,回报却非常丰厚,不但获得以DPP-4抑制剂阿格列汀为代表的多个在研降糖药,还获得了先进的X-射线晶体分析技术。

除了产品,武田此行的另一大目的是希望以Syrrx公司为起点,在美国建立研究开发中心。如今,该公司被纳入武田的全球研发网络,以加州武田的名义运营。在收购Syrrx后2年多的时间里,武田又把战略中心挪回到研发上,相继剥离了与药品不相关的多项业务,并将研发预算增加到20%以上,与多家公司建立合作开发新药。在2005-2010年间,武田的确有不小的收获,先后有雷美替胺、非布司他和右兰索拉唑获得FDA的批准,但这几个产品远远无法弥补兰索拉唑、坎地沙坦和吡格列酮销售额大幅下降带来的损失。

随着专利悬崖的日益迫近,武田在2008年再度出手,以88亿美元的价格收购了位于美国马萨诸塞州的生物公司Millennium Pharma,这是一家专注抗肿瘤药物和炎症药物研发的公司,后来被武田整合成肿瘤部门,获批产品包括多发性骨髓瘤药物Velcade(硼替佐米)、Ninlaro(艾莎佐米)、骨肉瘤药物Mepact(米伐木肽)和白血病药物Adcetris(brentuximab vedotin)。

武田的这一笔收购是非常值得的,硼替佐米在2014年销售额超过了30亿美元,而且艾莎佐米有望很快发展成为重磅炸弹。通过两起并购,武田一共获得了五个产品,外加自研和联合研制的产品,武田的产品线或研发管线里接近新增了10个产品,但这些产品很多还处在临床二期或三期,远水解不了近渴。随着兰索拉唑、坎地沙坦、吡格列酮等三大重磅药物的化合物专利相继到期,武田的营收承受着巨大的压力。2011年,武田以95亿美元的价格收购了北欧的制药公司奈科明(Nycomed),获得泮托拉唑,并寄希望于该产品来抵消兰索拉唑专利到期所受到的冲击。

通过两起大规模的并购,武田在3年里花出去了184亿美元,在2011年的时候,药品销售额已经达到190亿美元,在全球制药巨头排名里,位居十二。武田在并购之路上开始渐渐走顺,于是又趁热打铁再次出击,在2012年以8亿美元的价格吃掉美国的URL pharma,获得Colcrys(秋水仙碱),该产品对武田的年销售贡献高达5.5亿美元。除此以外,武田收购URL公司的另一目的是希望能够通过增加产品扩大在初级保健方面的专业知识,从而增强武田公司在美国的存在。在收购URL的当年,武田很快又以2.5亿美元收购了南美的制药公司Multipara,不过该公司被武田在2018年卖出。

从财务数据来看,武田的这几起并购都是非常划算的,但是新增产品的销售额仍然无法抵消三大重磅销售额下降带来的损失。2012年以后,武田的销售额几乎停下了增长的步伐,2013年到2016年间,武田的销售额下降了30亿美元(不考虑日元贬值),而且因为艾可拓的致癌风波,还在2015年出现了账面亏损。

沉寂了5年以后,武田再次坐不住了,最终在2017年以52亿美元为代价买下ARIAD pharma。这是一家专注小分子抗肿瘤药研发的公司,获得白血病药物Ponatinib、非小细胞肺癌药物Brigatinib、骨肉瘤药物Ridaforolimus,以及在研药物Rimiducid和AP32788等。2018年初,武田以6.3亿美元的价格完成了对TiGenix的收购,获得克罗恩病干细胞疗法Cx601。

2017财年,武田的销售额止住了跌势,但是武田并购的步伐已经停不下来了。2018年4月,武田与夏尔达成收购协议,以620亿美元的价格将夏尔纳入囊中。这是武田史上最大的一起并购,这起并购的花费比武田之前的所有并购支出都要多。

因为这一次并购,武田2018年的销售额可能超过300亿美元,达到全球制药企业销售额排名第八的位置。不过因为这一次蛇吞象似的并购,武田可能进入财务困境,甚至有的股东表达了抱怨,因为他们认为武田的股票因为这一次并购而出现了大幅下跌,市值从二月初的4.6万亿日元下降至3.2万亿日元,跌幅近30%。

因为并购花的钱比研发多,因此从宏观上讲,武田可能属于并购型企业。在2000-2017财年间,武田的研发投入共计4.58万亿日元,按平均汇率计算为448亿美元,并购支出260亿美元,如果将对夏尔的并购纳入统计,则为880亿美元。尽管是并购型公司,武田对研发一点都不含糊,早2000年的时候,武田的处方药研发投入就已经超过12%,此后便陆续上涨,最高达30%。经综合统计,武田在2000-2017财年的平均研发投入比例为总销售额的17.3%,而处方药领域的平均研发投入则超过了20%。因此从这些数据上讲,武田在产品线扩张上是非常舍得花钱的。

小结与讨论

综合上述,武田是一家非常成功的公司,也是第一个步入全球前20强的亚洲制药巨头,如果顺利完成对夏尔的收购,武田将会成为第一个挤入全球排名前十的亚洲制药企业。

武田非常成功,然而日本有多个成功的“武田”,因此武田可视为日本高速发展的药企的一个缩影。抛开武田,有很多日本药企都是一两个产品成功的爆发户,他们从日本的小药企到全球制药巨头只用了不到三十年的发展时间,因为中国的制药行业现状与日本上世纪80-90年代非常相似,所以他们的运作模式非常值得我们借鉴。

尽管武田的发家史超过200年,但是真正的爆发是在70年代以后。虽然武田在日本全民医保的政策驱动下,积蓄了不少实力,但当前有不少的中国药企具备武田80年代中期的实力。虽然武田在70年代开始布局研发,但在1985年时,研发投入也仅为1.32亿美元,目前中国的数家药企在研发投入上也达到了这一水平。因此从这些数据对比来看,日本的龙头制药企业与中国的龙头制药企业的差距大约只有30年。

1988年-2017年武田资产积累过程

在政策方面,日本曾经实施了“排外政策”,而随着CFDA加入ICH,中国药企可能没有这一机会了,而且FDA在2000年以后加紧了对Me-Too药物的审批,中国药企想通过Me-Too药物海外扩张,可能性非常小。尽管如此,中国是一个对仿制药接受度非常高的国家,中国药企可以靠仿制药和biosimilar发家。

因此中国企业在发家的初期,中国的药企可以走华生模式或替瓦模式,利用人口的红利发展仿制药,在实力逐渐增强以后可以走武田的模式。当下,中国药企可以通过并购仿制药企来扩张实力,在实力增强之后再提高研发投入,布局新药研发,在必要的时候并购小研发公司,获得有潜力的在研产品。

总之,不论是中国的药企还是日本的药企,想要做成世界巨头都必须对外扩张,相信在未来的5-10年内,海外扩张也将是中国企业发展的一种常态。尽管如此,多个国际制药巨头的发展史已经充分证明,单独仿制药无法撑起一个制药帝国,因此可以断定的是,中国版的“武田”有望很快诞生,但不会来自靠仿制药出海的企业。

来源:药事纵横

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..