中国缺药。

2017 年,信达生物创始人俞德超在一个公开场合问道,“中国有没有生物药?”

中国有 100 多个生物药。创新药?4 个。这 4 个中间还包括了 2003 年获得药监机构(SFDA)批准上市的“今又生”,这个顶着光环诞生如今又默默无闻的基因治疗药物。

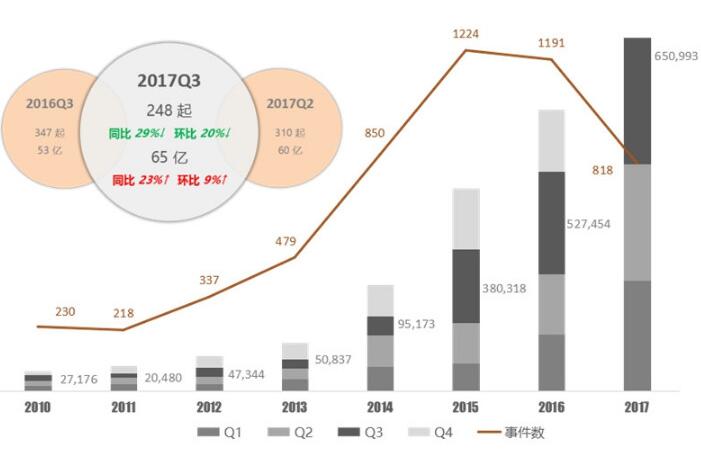

演讲末尾,他强调了一个数据:中国自主研发的生物药出口数为 0。这背后自然有诸多因素,《我不是药神》的火爆,公众对医药行业意见杂陈,莫衷一是:有为原研药投入耗资巨大,价格昂贵有理而站队药企的;有更多为患者吃不起好药而打抱不平的…事实上,2016 年的资本市场,医药领域的投融资就已经异常活跃。参考动脉网《 2017Q3 医疗健康行业投融资报告》,2017Q3 仅以 2014 年 30% 的投资事件数,便达到了比 2014 全年还多的融资规模。

那么带来一个疑问,新药研发投入如此之大,成功率如此之低,为何资本市场仍然趋之若鹜?背后除了回报丰厚外,还有什么原因?

港股新规的影响重大。2018 年 4 月,港交所上市新规规定“尚未有收益、预期最低市值达 15 亿港元的生物科技企业可以在香港上市”,有头部风投机构在考量投资数量上与36氪分享道,过去平均每年投3 - 4 个,今年截止至7月末已经投了 6 个项目。

事实上,公众普遍认为“医药领域投资周期长”已不再是投资机构所最为关注的一点,这个改变源于其“退出方式”的多样性,以及已有不少案例证明“上市退出”并不难 —— 例如,再鼎医药作为新药企业于 2014 年初成立,仅仅 3 年后,便于 2017 年 9 月登陆纳斯达克。截止至发稿前,再鼎的市值为 10 亿美元。百济神州作为首个美股和港股同时上市的生物医药公司,致力研发新型分子靶向药与肿瘤免疫药,其作为初创企业于 2011 年成立,2016 年在资本寒冬中于美国成功 IPO,历时也仅 5 年。

所以,更重要的问题是,到底哪类新药企业更有机会获得资本青睐?下文将按照核心提示,逐一展开。

核心提示:

1. 大型药企资源多,但转型难,创业公司机会多;

2. 医药领域投融资如此活跃的因素:政策、技术、投资退出的新模式;

3. 基于产品开发和团队的角度,什么样的新药企业能跑出来?

4. 政策倾斜下的新药企业面临的挑战。

大型药企资源多,但创新能力有限

塔夫茨药物开发研究中心 2013 年的统计数据显示:全球前十强药企的研发投入占销售额比例为17.8%,高达 603.9 亿美元,中国呢?前十强药企研发投入平均仅为销售额的 1%,约为 3 亿美元。

中国的医药产业进阶之路由仿制药起步,业内也有戏称,仿制药企一直都“躺着赚钱”,钱来的不难,创新的动力就不太大。

从研发新药能力角度,药企一般有如下三种类别:

1)传统药企,主要产品为抗生素等,营收稳定,但没有研发1类创新药的能力(1类新药是指未在国内外上市销售的药品;2类是改变给药途径且尚未在国内外上市销售的制剂等)。这类传统药企以齐鲁制药为首;

2)成熟药企,而且有转型意愿,有持续投入新药研发。其中,恒瑞为典型的案例,其研发投入占营收的 10%,远高于其他中国药企。2015 年 9 月,恒瑞医药向美国 incyte 公司转让了一款产品的海外权益,赚了近 8 亿美元。这是中国药企第一次向美国输出创新药技术。

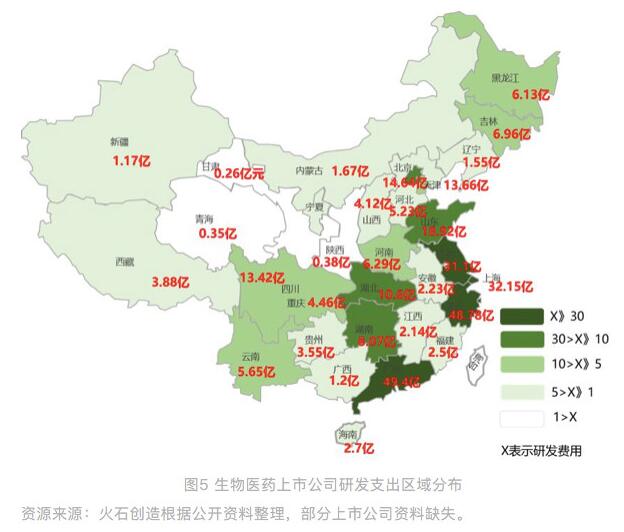

2017 年,生物医药 A 股上市公司研发支出总计达 303.2 亿元,比去年同期增长 31%。从区域分布来看,研发投入较多的公司多位于东部沿海地区,其中,广东、浙江、上海位居前三位,占全部上市公司研发总支出的 43%。

3)真正走自主研发的创新企业。

以贝达药业为例,业内称之为“小恒瑞”,其旗下的埃克替尼(凯美纳)为中国本土第一个自主研发的小分子靶向抗癌药,并获得新药证书。自此,从 2011 至 2015 年,埃克替尼年复合增长率为 97.5%, 2016 年埃克替尼销售额突破 10 亿,按销售量算已经超越吉非替尼成为国内市占率最高肺癌靶向治疗药。贝达药业于 2016 年 11 月 A 股首发上市,市值在 200 亿元左右。

政策、技术、投资退出周期短,造就医药投融资活跃

如文章开头所述,中国的医药产业进阶之路由仿制药起步,业内也有戏称,仿制药企一直都“躺着赚钱”;紧接着走“仿创结合”的路数,直到近几年,生物医药领域的发展突飞猛进。

业界有一个共识,中国药企在化学药上与国外差距巨大,但生物药兴起于 30 年前。因此,即便中国生物技术药物产业起步较晚,但可充分利用并借鉴海外已有的创新技术,实现弯道超车。

1)政策利好

医药监管政策和鼓励创新政策的推出,中国新药的研发环境也随之显着改善。此外,优先审评通道的逐步建立也加快了创新药品的研发速度。

2)技术突破

在医药这个细分领域,技术在推进高效研发的过程中功不可没。

以《我不是药神》之格列卫为例,这款药从发现靶点到获批上市历经 50 年,诺华研发投资更是超过 50 亿美元。医药行业的创新正是在于专利新药的研发,而“新技术”在创新领域的作用则达到了一个新的高度 —— 制药企业可掌握和利用的信息更加丰富了。引用诺华全球 CEO 江慕忠的一段演讲,“人类基因组的测序成本不断快速下降,这将导致一次数据大爆炸,我们可以通过生物信息学对这些数据进行‘开采’,也就是说科学家可以研究各类基因中特定的基因变异是如何影响疾病的。”换言之,利用这些信息来发现疾病的新靶点以及治疗这些疾病的新药。

3)投资周期显着缩减

长江证券研究所的报告显示,2017 年进口药获批数量达到 39 个,国产 1 类新药申报数 174 个,均创下 10 年之最。不仅如此,自主新药 IND(申请临床研究批件)进入加速期,2017 年,IND 数量达到 131 个;2018 年前 2 个月,CFDA 已受理自主新药 IND 达到了 52 个。

对于投资机构来说,生命科学及医疗健康领域过于复杂,投资者对产品研发要有足够的了解。医疗投资人如何才能保证投资回报率?除了最常见的“看公司、看团队、看交易”之外,具体层面基本上会围绕以下几点:

该初创企业的产品具体针对什么适应症?适应症的竞争格局如何?

针对的患病群体是轻度、中度还是重度?

药品的作用上哪几个指标上做了改善?

国家医保是否可能愿意为你所做疗效的改进而买单等等。

什么样的新药初创企业有机会?

下文列举的新药企业有部分共性正是投资机构所看重的,即:

团队成员中有多个“千人计划”的专家

与政府重大专项有合作

在 3 年时间拿到IND,进入加速期(风险降低)

有多轮融资形成资本链条

前强生工作人员与36氪分享其研发经历,“大型药企产品管线众多,研发人员一会被要求做肿瘤免疫研发,没多久又可能被要求研发其他类别,内耗极其严重。创业公司在这点上足够专注,新药研发需要绝对的专注。”

药审提速后,自主新药报批将进入加速期 —— 普遍将被压缩到 5 年左右;临床时间有望压缩到 4 年左右。对于部分特殊新药品种,报批周期将被压缩到 4 年左右。从 CDE 申报数量来看,国内企业 14 年以来的第二波创新药申报潮将在 18 - 20 年兑现。其中,中国的新药首发只占到2.5%,而美日合计占到全球新药首发的68.9%。

这些市场空间,留给初创企业机会太多了。

在此,列举一些业界集中讨论的新药企业:基石药业、天境生物、亚盛医药 。

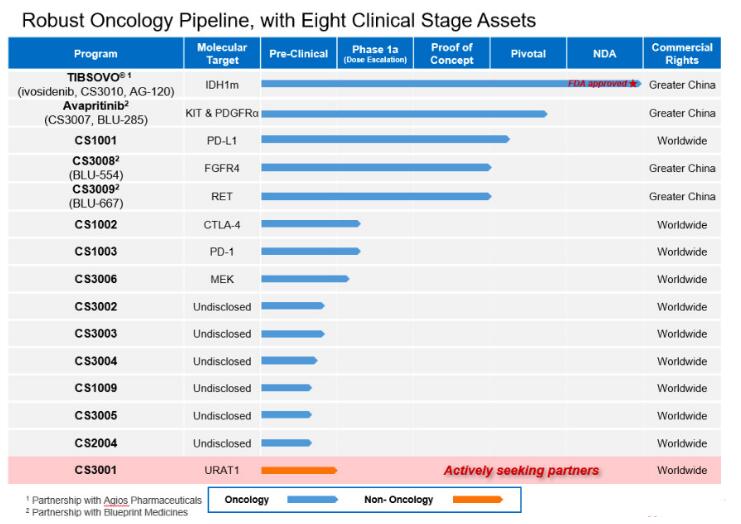

基石药业于今年 5 月宣布完成了 B 轮融资 2.6 亿美元,刷新了中国生物医药创新企业 B 轮融资的最高纪录。基石药业的研发核心是肿瘤免疫的联合疗法,其产品管线如下图所示:

Tibsovo 是一种针对 IDH1 酶的口服靶向抑制剂,此次批准,使 Tibsovo 成为首个也是唯一一个获得FDA 批准治疗 IDH1 突变 R/R AML 的药物。今年6月底,基石药业与 Agios 签署独家合作与授权协议,获得 Tibsovo 在大中华区的独家权利。

天境生物立足于肿瘤免疫和自身免疫类疾病领域的创新药研发。今年6月的 C 轮融资达 2.2 亿美元,为中国创新药领域 C 轮最大融资之一。近年来,由于 PD-1/PDL-1 抗体的成功上市及其它免疫治疗手段的突破,为肿瘤及炎症性疾病的免疫治疗制造了太多可能。目前天境生物有12 个在研生物药项目,2个方向:1)立足于中国为全球开发创新药,囊括7款在研抗体及融合蛋白药物,将在中国、美国同时申请Ⅰ期临床试验;2)针对中国患者群体及需求,涉及5个产品,适应症包括糖尿病、肿瘤、自身免疫性疾病等。

亚盛医药的产品管线主要专注细胞凋亡通路径关键蛋白的抑制剂,通过抑制IAP,Bcl-2/ Bcl-xL和MDM2-p53 等,重启肿瘤细胞的凋亡程序;第二代和第三代的针对癌症治疗中出现的激酶突变体的抑制剂;与肿瘤治疗的有密切相关性的表观遗传学靶点的抑制剂等。其于 7 月宣布成功完成 10 亿人民币 C 轮融资。

其实,亚盛早在 2016 年 12 月底完成 5 亿元 B 轮融资之时就宣布了赴美上市的计划。2017 年初,这项工作正式进入实施阶段,不过香港推出新政后,上市地点是去美国还是去香港,亚盛还未定夺。

以上,尽管当前自主新药已经开始进入加速成长期,但部分疾病领域国内创新药企尚未进入。更为重要的是,不少创新企业的产品管线种类比较单一,例如凭借埃克替尼这一个药撑起了整个企业营收和毛利的贝达药业,在其 29 个研发项目中,目前只有仿制药苯丁酸钠已经申报生产,但仿制药竞争大、毛利低,并没有优势;其余进度最快的两个心血管药都还在生物等效性实验阶段。

中国的药研目前还处于黎明前的黑暗阶段,若中国的新药企业能抓住 2018 - 2020 这 3 年的窗口期,就仍然存在分享国内创新药市场的可能。

来源:36氪

作者:yanyan

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..