抵抗肿瘤,重燃患者的生活希望,是全球医药领域一直在努力攻克的难题。70年代金属铂类和抗生素类抗癌药物,使临床化疗技术向根治性目的迈进了一大步。90年代,植物提取物如紫杉醇、喜树碱类应用于临床,使得肿瘤细胞免疫和抑癌基因的研究进入白热化阶段,直至21世纪,真正开启了肿瘤靶向治疗的时代。进入21世纪以后,肿瘤靶向治疗药物——小分子靶向药物和单克隆抗体类药物,开始崭露头角,并在2010年后占据了80%的肿瘤药物市场。

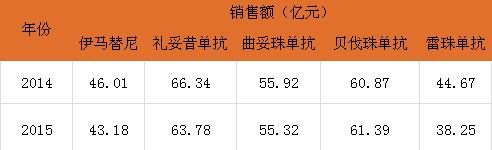

肿瘤靶向药物全球销售数据可观,其中有4个单克隆抗体药物进入TOP50

由于肿瘤靶向治疗药物的作用机理明确,副作用小,治疗费用高,研发投入回报大等特点,90年代开始,全球一度掀起狂热的研发风暴,并于2000年后陆续申请获批上市,稳坐抗肿瘤药物的第一交椅。去年全球药品销售数据中,肿瘤靶向治疗药物就有5个进入TOP50,其中就有4个为生物制药-单克隆抗体。

我国靶向小分子药物研发上市竞争度趋于饱和

我国批准上市及注册申报的肿瘤靶向治疗药物的数量:

我国药企也自然卷入了靶向小分子药物的抢仿及研发热潮。截止至2016年2季度,国内已有17个小分子靶向药物的批文,本土研发的有浙江贝达在2011年上市的埃克替尼以及恒瑞在2014年上市的阿帕替尼,其他的是进口药和伊马替尼的仿制药。而正在注册申报的靶向小分子药物就有1472个受理号,在研阶段的也是数以千计。反观抗肿瘤作用的单克隆抗体药物,无论是自主研发还是进口、仿制,在我国市场相对空白,因此奇货可居。

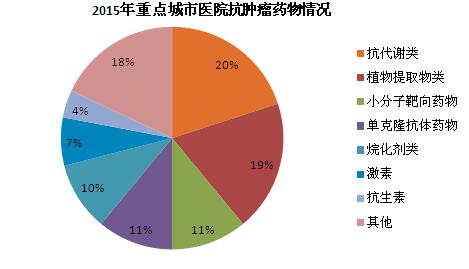

国内医院用药情况显示,目前单克隆抗体药物并非抗肿瘤主力军

从我国重点城市医院抗肿瘤用药情况来看,国内目前用的最多的仍然是植物提取物类、抗代谢类等临床较稳定,价格较低廉的传统药物。单克隆抗体药物用量只有11%左右。然而,随着我国医保政策的不断完善,在更多重疾类高价药品如伊马替尼被列入医保范围,其他单抗药物陆续进入地方医保的利好刺激下,我们相信不久的将来医院肿瘤用药领域必定是靶向治疗药物的主场。

同时,在靶向小分子药物的研发进入尾声之际,全球范围席卷而来的生物技术药物-单克隆抗体已开始夺过权杖,逐步统帅肿瘤靶向治疗领域。据业内权威人士预计,2020年全球肿瘤市场将达到1119亿美元。而生物技术药物由于其本身的高效性、靶向性和低毒性等优点,将在2020年主导整个医药市场。

随着几个关键药物如赫赛汀(曲妥珠单抗)、美罗华(利妥昔单抗)、阿瓦斯丁(贝伐珠单抗)的专利到期,生物仿制药的发展能得到极大的促进。在我国利好新药研发,鼓励促进生物制药研发的政策背景下,单克隆抗体类抗肿瘤药物显然会是一片肥沃的待垦之地。

2026年第一期药品生产企业拟新任质量受

应我省部分药品生产企业需要新增设..四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..