2013年,波士顿咨询集团(Boston Consulting Group)发表了对1990年至2010年上市药物的分析数据,发现尽管最先上市的药物通常更有利,但治疗上同类最佳的“Fast Follower”(两年内)仍然可以获得巨大的价值。

十年过去了,生物制药的格局发生了很大变化:新药物越来越具有竞争力,模式越来越多,新政策不断出台,包括加快批准途径、加强市场准入控制和价格改革。

在这种背景下,2023年4月,Spring团队在Nature Reviews Drug Discovery上发表了最新研究成果,让我们一起来看看,上市顺序、治疗优势和商业成功之间的关系发生了怎样的变化?以及这些变化对试图定位新产品的公司意味着什么?

01

分析依据

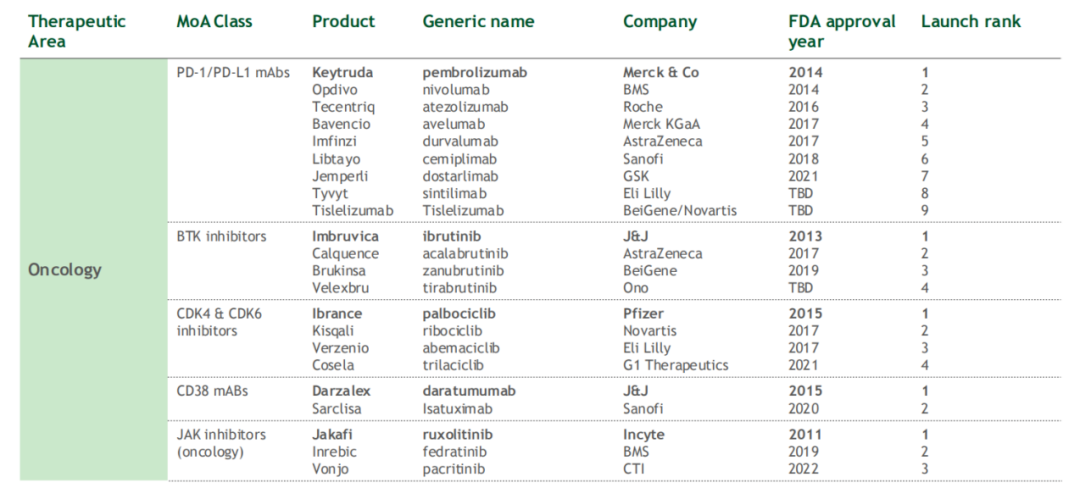

Spring团队评估了2010年后推出的29类具有新机制的药物,共包括104种产品。对于选定的类别,Spring团队评估了每种产品的三个指标:

本分析中涵盖的类别和产品的详细列表

1.发布顺序:使用美国食品和药物管理局(FDA)首次批准每种产品日期的排名顺序。不考虑其他地区的适应症和批准。

2.治疗优势:使用了从1(最差)到3(最佳)的三分制,比较了常见适应症的疗效,安全性和使用/给药概况以及不同适应症的覆盖范围,并对较大患者群体的适应症给予了更多的权重。

在量表上得分最高(3)的产品明显优于同类产品,并且不太可能在不久的将来被尚未推出的产品明显超越,而得分最低(1)的产品在安全性和/或功效方面存在明显缺陷。

3.商业成功:根据历史数据和共识预测计算了2011年至2028年每种产品的全球销售额现值,以2021年为本年度。截至2022年7月,销售数据和预测来自Evaluate Pharma。

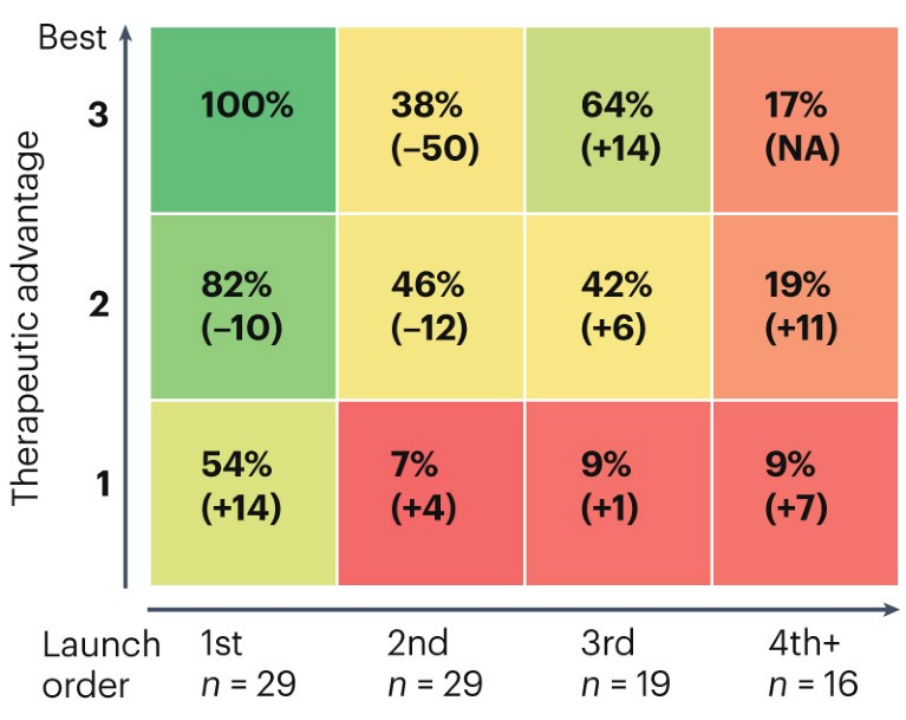

图1 发布顺序和治疗优势的价值趋势

价值以全球销售额现值的平均百分比表示,标准化为最先推出和同类最佳产品的平均值(左上)。每个值下方的括号中显示了与2013年分析相比的百分比变化。

02

药物市场动态的新趋势

根据Spring团队的分析,最先推出的产品越来越倾向于表现得更好,并且首款获批的优势已经大大增加。图1显示了捕获的现值的平均百分比的12框矩阵,标准化为首次推出和同类最佳产品的值,如2013年分析中所示。

与第三个发布的产品和后来的产品相比,第二个发布的产品和同类最佳的产品在很大程度上与第一个发布的产品在同一赛道上竞争,难以避免跟随者所具有的所有缺点。在2013年的分析中,推出第四个或更晚的产品的平均商业价值高于后期产品。后来进入者的价值增加是由于类似药物竞争的整体加剧,导致在较短的时间内开发和推出多个“世代”类别,以及生物制药公司寻求替代适应症和创新的市场准入战略,以便在市场上站稳脚跟。

另外,从这些数据中可以看出,第二推出同类最佳的产品仅获得第一推出同类最佳产品价值的38%。相比之下,与第一同类最佳的产品相比,在治疗优势方面获得中等分数的第一个上市产品获得82%的价值,是第二同类最佳的两倍多。即使是治疗优势得分最低的首次上市产品,也能获得第一同类最佳产品54%的价值,比之前的分析增加了14%。

这一分析也表明,第三个和更晚的进入者比过去获得了更多的价值。例如,第三个推出的同类最佳产品相对更成功,比之前的分析多获得14%的份额。这些第三进入者往往是具有显著优势的产品,它们不仅占据了市场份额,而且扩大了潜在市场。

03

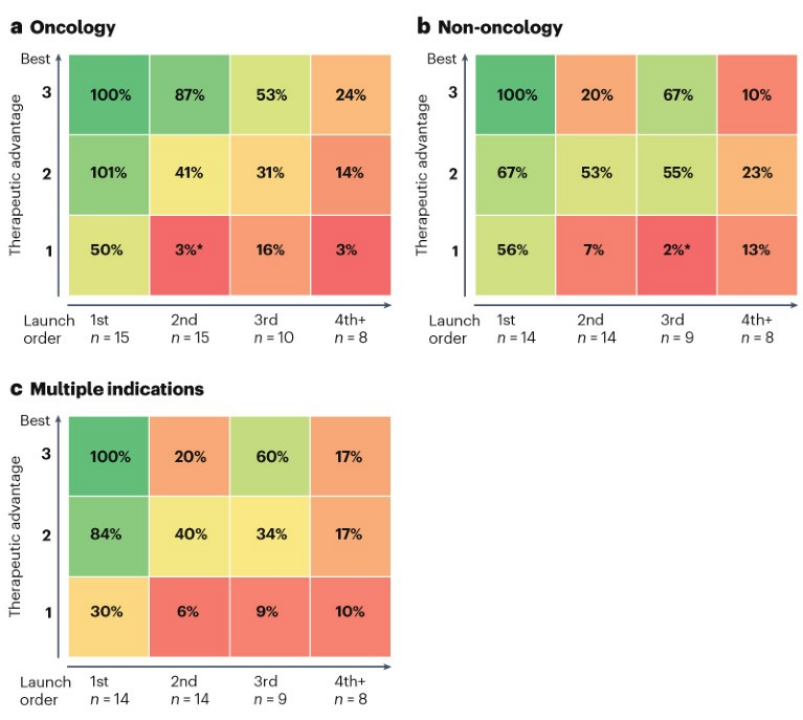

肿瘤领域倾向于认可首款获批

1.在许多此类产品中,首款产品比后来的进入者受益更多,例如布鲁顿酪氨酸激酶(BTK)抑制剂依鲁替尼(Imbruvica;强生公司/艾伯维公司),它比同类产品推出时间早了近四年,占同类产品总价值的77%。

2. 在其他情况下,First-in-class通过表现出优异的治疗价值和/或更广泛的整体标签来抵御Fast Follower,最著名的是pembrolizumab,它成功地击败了nivolumab(Opdivo;Bristol-Myers Squibb),特别是在一线NSCLC中,pembrolizumab显示出作为单一疗法的疗效,而nivolumab未能做到这一点。

3.在少数情况下,一个优秀的Follower预计会超过First-in-class,例如ciltacabtagene autoleucel(Carvykti;Johnson&Johnson),一种靶向B细胞成熟抗原(BCMA)的CAR-T细胞疗法。分析师预测,Carvykti比第一个进入者idecabtagene Vicluecel(Abecma;Bristol-Myers Squibb)具有更高的功效,这将使Carvykti获得55%的市场价值,尽管它在近一年后才推出。

04

在肿瘤领域之外,Follower可以获得更多价值

相比之下,在肿瘤领域之外,后来的进入者更能够获取价值(图2b),特别是在患者倾向于循环进行多种治疗来找到最适合药物的疾病中,如偏头痛、银屑病和其他炎症驱动的疾病。在针对这些条件的类别中,明确的产品差异化通常更为困难,一种药物不太可能占据主导地位;因此,推出这些类型产品的公司需要考虑除功效和推出时间之外的其他潜在差异,包括促销策略等。

降钙素基因相关肽(CGRP)阻滞剂(用作偏头痛治疗)的类别特别说明了这一点,其中2018年至2021年推出了八种产品,其中大多数具有相似的治疗价值。在这一领域竞争的公司试图通过管理频率、管理途径和产品定价来区分其产品,并取得了不同程度的成功。这条赛道上的公司需要考虑的不仅仅是治疗优势,还需要考虑强大的商业差异。

图2:市场动态对获取价值的影响

价值以全球销售现值相对于最先上市和同类最佳产品、肿瘤产品(a)、非肿瘤产品(b)和具有多种适应症的产品(c)的平均值的平均百分比表示。带星号的值基于n=1。

05

其他市场动态

•在涵盖多种适应症的类别中,Spring团队发现First-in-class具有治疗竞争力或同类最佳的产品往往更成功,部分原因是适应症扩展更快(图2c)。第二并最好的产品仅获得第一并最好产品商业价值的20%,在肿瘤领域该现象更为明显(图2a)。

•在由具有突破性疗法或孤儿药名称的产品类别中,这通常标志着对当前护理标准的重大改进,受到医生和患者的热烈欢迎,平均而言,First-in-class比竞争对手获得了更多的价值。比如,palbociclib(Ibrance,辉瑞)是第一个针对HR+/HER2-乳腺癌的CDK4/6特异性抑制剂,这一重大进展使其获得了这一类别的大部分商业价值,尽管随后是具有更好疗效的产品。

•在同时开发的类别中(两年内),只要Fast Follower有显著的疗效改善或针对更大的患者群体,他们就有可能获胜。

06

广阔的疾病空间为First-in-class提供了优势

在有可能扩大适应症的赛道中,没有明显治疗优势的同类最快药物通过以下方式取得了成功:

•在Followers中取得长期领先。例如,用于治疗肠易激综合征和便秘的鸟苷酸环化酶C型受体激动剂利那洛肽(Linzess;AbbVie/Ironwood)在普利坎纳肽(Trulance;Bausch)之前的4年多推出,尽管给药难度较大,它仍然占据了该赛道商业价值的92%。

•比Followers更快地获得在线扩展适应症。例如,用于治疗牛皮癣,牛皮癣关节炎和强直性脊柱炎等疾病的抗IL17单克隆抗体secukinumab(Cosentyx;Novartis)仅比治疗上优越的产品ixekizumab(Taltz;Eli Lilly)推出早一年左右,但在ixekizumab推出之前,上述所有三种适应症均已推出。因此,secukinumab占有同类商业价值的63%。

07

Follower该怎么做?

Follower面临着实现商业成功的战略挑战。这些产品可以通过以下一种或多种方法获得巨大的商业价值:

•在第一个进入者之后不久就推出了同类最佳产品,或推出了比第一个进入者好得多的治疗产品:大多数第二或之后的同类最佳产品都是在第一个进入者之后的两年内推出的,至少比一个类别中的竞争对手获得了更多的价值。有时Follower在疗效、安全性或给药方面具有显著的优势,以至于他们能够取代长期确立的现任者——例如,用于失眠的双重食欲素受体拮抗剂daridorexant(Quviviq,Idorsia),其具有低得多的白天嗜睡副作用。

•通过更有价值的适应症/次级适应症扩大潜在市场:在新市场推出产品,使后来的进入者能够在这些领域率先推出产品。例如,第三个上市的SGLT2抑制剂empagliflozin(Jardiance,勃林格殷格翰/礼来公司)被证明即使在没有二型糖尿病的患者中也能降低心力衰竭的风险。

•使用具有产品改进的替代模式:例如,后来推出的CD19嵌合抗原受体T细胞(CAR-T)疗法brexucabtagene autoleucel(Tecartus;Gilead)能够取代用于急性淋巴细胞白血病的CD19×CD3双特异性抗体blinatumomab(Blincyto;Amgen)。

后来的进入者也可以通过创新的市场准入策略或提高疗效或更方便的替代剂量、给药来竞争。

总结

整个市场分析表明,速度是最重要的。在肿瘤领域中尤其如此。正在考虑如何进入已经建立的市场的公司仍然有一系列战略选项可供选择:寻求市场对其产品更有利的替代指标,建立具有关键差异化的产品概况,并在可能的情况下,在首次上市产品的两年内推出。这些说起来容易做起来难,但是对这些场景的了解对于决定投资组合的优先级、何时加速开发或者在哪里需要额外的商业努力是很重要的。

展望未来,人工智能驱动的试验和计算机筛选等技术进步可能会加速开发计划——有效使用这些工具的公司可以比竞争对手更快地进入市场。

新的开发模式可能会为无法获得的治疗开辟新的战场,并增加现有治疗方法的竞争。个性化医学的进步可能使晚期进入更可行,能够识别可能对治疗有反应的患者。

最后,公司必须考虑政策改革的影响。减轻昂贵药物成本负担的政策,例如2022年《通货膨胀减少法》中要求在批准后根据时间进行折扣的规定,可能会进一步提高追随者获得相同价格水平的门槛,从而进一步有利于最初入局者。公司还需要定位,利用卫生部门的来促进创新新药的开发,就像加速批准可以更快地获得有益的产品的监管批准一样。

参考资料:

[1] First-in-class versus best-in-class: an update for new market dynamics. Nature Reviews Drug Discovery

[2] 2010年后推出的29类具有新机制的药物,共包括104种产品(列表)

[3] 2022年《通货膨胀减少法》

关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..关于收取2026年度会费的通知

各会员单位: 在过去的一年里,..四川省医药保化品质量管理协会举办2026

持续提升合规 智慧拓建高质 四川..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..