2022年对于辉瑞来说是不同凡响的一年。

这一年,辉瑞全年营收入达到1003亿美元,是其174年历史中的首次,这也使辉瑞成为全球首个年收入破千亿美元的制药企业。

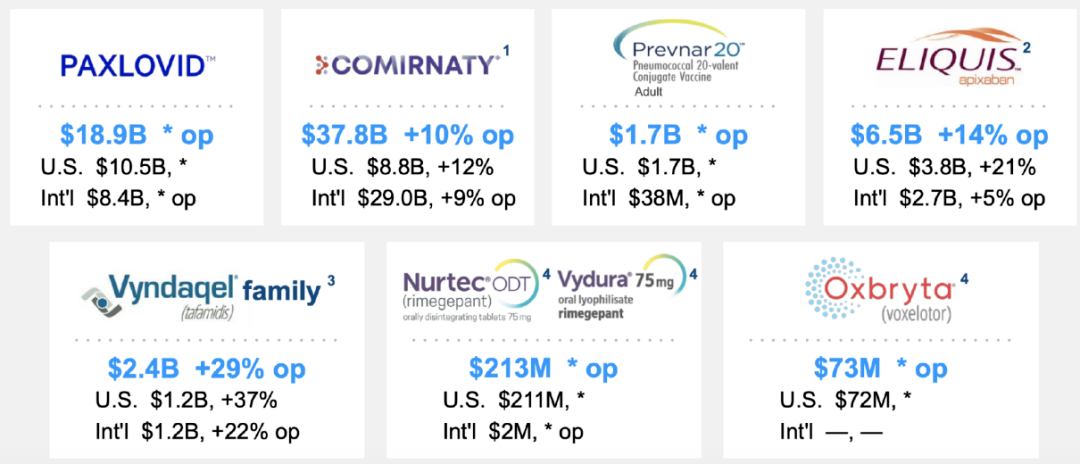

根据辉瑞年度业绩报告,新冠相关产品贡献了相当可观的销售额——疫苗Comirnaty营收378亿美元;新冠口服药Paxlovid营收189亿美元,合计高达567亿美元。

然而,伴随着新冠疫情的缓解,以及相关赛道的竞争白热化,上述的“半壁江山”坍塌在即。辉瑞无比清醒意识到了这一点,市场对此反应更为明显——在过去的一个月间,辉瑞股价跌幅高达14%,市值蒸发430亿美元。

好在新冠产品带来的充裕资金,足以让辉瑞在尝试新方向方面游刃有余。以此来看,上个月辉瑞选择砍掉罕见病等领域部分早期研发管线,则更像是一次战略微调。

面对全球市场低迷的当下,JMP大会上,辉瑞首席执行官Albert Bourla认为,公司不仅赢了,还可以再赢下去——“我完全相信最好的日子还在后头。”Bourla透露,辉瑞将在未来18个月推出19款产品,预计2030年非新冠肺炎收入将达到840亿美元。

01

成也新冠,危也新冠?

辉瑞千亿收入的神话的背后,少不了疫苗Comirnaty和新冠口服药物Paxlovid的推动。但在2023年,这些“潮流”药品将不可避免迎来冲击,相关收入将跌落谷底。

在Bourla看来,2023年这两款产品的收入可谓被拦腰砍断:Comirnaty的2023年收入同比下降64%,仅为135亿美元;Paxlovid同比下降58%,只有80亿美元。受此影响,辉瑞指引2023年的全年销售额为670-710亿美元,比2022年下降30%。

有目共睹,全球对新冠疫苗的需求正在逐步下滑。2022年,美国仅有31%的人接种了新冠疫苗,辉瑞预测这个数字将在2023年下降至24%左右。此外,美国政府还准备在今年春季,结束为期3年的公共卫生紧急状态,并计划停止对Comirnaty的资助。

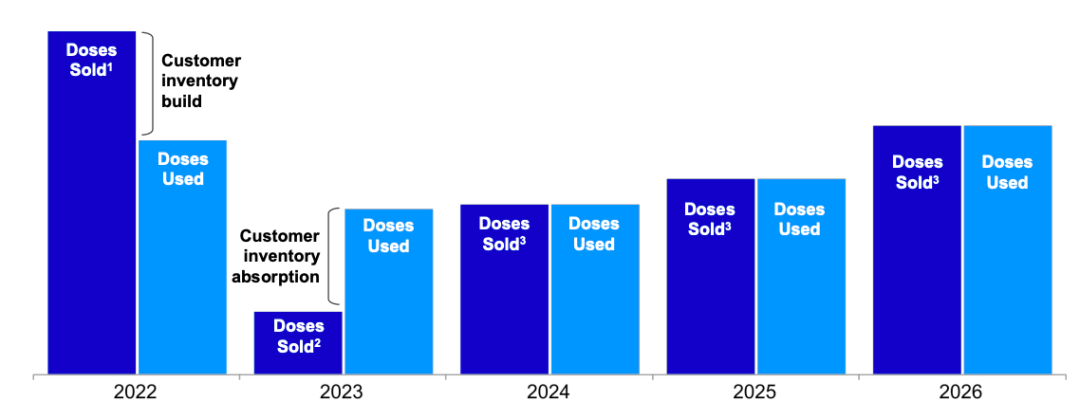

先前电话会议中,Bourla透露,辉瑞2022年销售的疫苗Comirnaty要比实际使用的数量更多,“这导致了政府库存的增加”。但反过来说,当库存消化结束后,Comirnaty的销售回弹期就到来了,届时“将通过商业渠道以商业价格销售Comirnaty”。

美国Comirnaty长期销售预测

新冠口服药Paxlovid同样也受库存影响。先前,美国政府曾批量采购2000万疗程,而伴随疫情高峰期渡过,美国各州现在大约还有400万未使用的Paxlovid疗程。

Paxlovid走向商业化市场,似乎也成为必然。在政府补贴下,美国民众使用Paxlovid每个疗程的费用仅530美元,但在去年底,美国政府决定停止这一补贴;在中国,2022年国家医保药品目录谈判中,辉瑞与医保局关于Paxlovid的价格也未能谈拢。

根据媒体报道,辉瑞预计将Comirnaty的价格翻两倍,售价110美元至130美元,但Paxlovid的价格还未定。Bourla表示,Comirnaty和Paxlovid的商业定价可能会在今年下半年正式启动。在此之前,政府的库存和2022年卖出产品可以满足大部分市场需求。

对于新冠产品研发投入方面,辉瑞也面临这进一步的调整。

其中,辉瑞削减Paxlovid两个适应症研发项目的投入——一个用于标准风险患者,一个用于暴露后预防。这两个适应症在各自的III期试验中都失败了。2022年5月,辉瑞宣布Paxlovid没有显着降低暴露后感染的风险。不久的6月,辉瑞表示将停止标准风险患者群体的试验,因为Paxlovid不能有效减轻症状。

资金倾向了疫苗。2022年11月,辉瑞启动了一项基于mRNA的组合疫苗的I期研究,预期将流感疫苗与新冠疫苗联合,使新冠疫苗接种人数靠近流感疫苗接种人数。辉瑞希望,这可以带来新冠产品销售的回弹。

2

2023年,自研并购双驱动

驱动2022年辉瑞收入的核心产品

新冠产品“一骑绝尘”,其他曾经的支柱药物的销售额却显得略微不尽人意。但更糟糕的事情在后面,2025-2030年期间由于专利悬崖的到来,辉瑞将面临高达170亿美元的损失。

因此,在新的一年,辉瑞预计拨出124-134亿美元用于研发,这同比增长了9%。而在未来的一年间,辉瑞野心勃勃的计划将掀起帷幕一角。

从2022年下半年到2024年初,辉瑞预计向市场推出19种新产品/适应症。比如,2023年市场有望看到治疗脱发的Ritlecitinib、治疗3类复发或难治的多发性骨髓瘤的Elranatamab以及一些RSV疫苗等新分子实体的获批。

除了自研,辉瑞的BD部门也在2022年促成了好几项重磅产品的合作,它们都被辉瑞寄予“后新冠”时代的创收厚望。

比如说2022年3月,辉瑞以67亿美元收购免疫炎性疾病赛道的明星公司Arena,获得高选择性S1P受体调节剂Etrasimod。目前,该药物的两项针对疡性结肠炎的III期临床都已达到积极顶线结果,有望实现10-20亿美元的峰值全球收入。

去年5月,辉瑞斥资116亿美元并购Biohaven,买下偏头疼药物Rimegepant和Zavegepant的美国权益。这对组合将覆盖偏头痛和偶发性偏头痛人群,预期能达到60亿美元以上的峰值销售额。

随后的8月,辉瑞又拿出54亿美元并购Global Blood,获得其镰状血红蛋白聚合抑制剂Oxbryta。这款药物2021年的净销售额为1.947亿美元,同比增长57%。随着该药在更多市场的获批,增量市场颇为可观。辉瑞预计,Global Blood储备的几款药物,在全球的最高销售额可能超过30亿美元。

总之,自研也好,并购引入产品也好,它们都将成为辉瑞未来抵消专利悬崖的正向因素。根据辉瑞预估,这些产品将分别于2030年为起带来200亿美元和250亿美元的收入。

与此同时,辉瑞还在马不停蹄地梳理已有管线,比如一些临床失败的药物。

用于治疗侏儒症的药物Recifercept,是辉瑞2019年收购罕见病公司Therachon而引入的核心项目之一。辉瑞为此支付了3.4亿美元的预付款以及4.7亿美元的里程碑付款。然而在年报中,辉瑞指出,这款药物在II期临床试验中失败了。

此外,辉瑞还停止了4款早期产品的研发,包括一款正在健康健康志愿者身上测试的治疗自身免疫性疾病的药物。该药物曾被授予孤儿药称号,用于治疗一种称为慢性炎症性脱髓鞘多发性神经病的神经疾病。被砍掉的项目中,还有一款用于治疗实体瘤的生物制剂,和一款用于用于黑色素瘤和转移性乳腺癌的激酶抑制剂。

这与辉瑞本月早些时候宣称的“重新聚焦”策略不谋而合。即保留“高影响力药物和疫苗”的研发项目,为其他项目探索外部机会。

2023年新年伊始,辉瑞就宣布要剥离其在罕见病以及肿瘤领域的一大部分早期项目,计划加倍关注目前的重点领域,如血液学和基因编辑等。

辉瑞加强血液学管线研发

辉瑞在声明中指出,肿瘤学研究将更加集中于当前该公司领先的乳腺癌、前列腺(其他泌尿生殖系统)和血癌;此外,它还将继续开发差异化的靶向和新型免疫导向化合物。

至于那些所谓的“其他管线”,包含了大多数罕见的神经和心脏项目,以及非临床基因治疗项目,可能会被出售、分拆或者合作,并且不排除辉瑞会通过战略投资方式,与其中一部分管线仍保有“藕断丝连”的关系。

当然,辉瑞对外部创新并不陌生。

之前,辉瑞曾将其神经科学管线分拆成Cerevel Therapeutics公司;2022年6月,辉瑞还与Roivant Sciences共同推出一家名为Priovant Therapeutics的新公司,旨在推进TYK2/JAK1双重抑制剂Brepocitinib等免疫疗法;而后12月,辉瑞与Roivant Sciences又成立了一家新公司Vants,专注于TL1A单抗RVT-3101(即PF-06480605)的开发和商业化,目前该药物正处于处于溃疡性结肠炎的IIb期开发阶段。

凭借策略转变,宇宙大药厂能否再走出千亿美金的辉煌,时间方能验真知。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..