国际局势不稳定、新冠病毒不断变异疫情又现反复,从2020年开始的全球供应链危机仍在继续。在全球化背景下,供应链各节点分工越来越细化,当一个“断点”出现,就可能导致整个链条低效甚至瘫痪。

作为受供应链影响的重灾区,医疗影像头部企业除了西门子医疗(财年不同),GE医疗和飞利浦延续了去年的负面影响,2022年Q1的利润都有不同程度下滑。

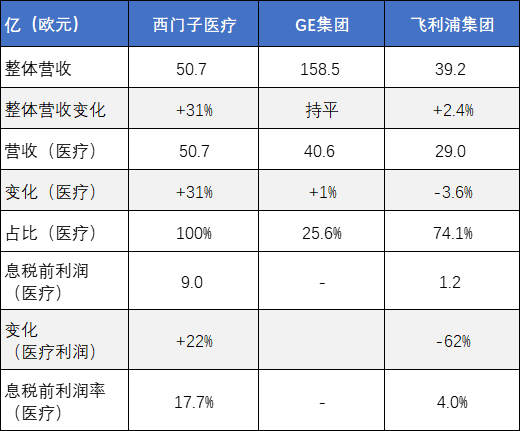

2022年Q1营收排位,仍然是西门子医疗、GE医疗,飞利浦医疗排前三。

西门子医疗:并购得来的瓦里安业务开启首个财年,Q1贡献了7.5亿欧元营收;加上疫情对IVD的大幅驱动,多重利好让西门子医疗营收高达+31%的增长。

GE医疗:GE集团公布了医疗业务的分拆详细进程计划表,目前已完成GE医疗信息技术基础设施和法人实体分离计划。并预计在2022年Q4开始并行运营;2023年Q1,正式完成医疗业务的拆分独立。

飞利浦医疗:呼吸机召回影响仍在持续,所导致的成本已超过8.9亿欧元(约合人民币62.28亿),成为其利润下滑的主要原因。同时,飞利浦受困于供应链问题。

▲GPS 2022年Q1数据总览

① 按照实时汇率,1美元=0.93欧元,GE集团总营收为170亿美元,医疗业务营收为43.6亿美元。

② 飞利浦的医疗营收仅考虑Diagnosis&Treatment和Connected Care两个部分数据,健康个护板块不在医疗营收统计之列。

③ 西门子医疗2022财年第一季度为(2021年10月1日至2021年12月31日)。

*** 西门子医疗2022财年Q1:2021年10月1日-2021年12月31日

2022财年Q1,西门子医疗总营收50.7亿欧元(+31%)。所有业务都贡献了正增长,其中,

诊断业务双位数增长,新冠病毒抗原快速检测相关营收带来3.29亿欧元营收;

瓦里安首个完整财年Q1贡献了7.5亿欧元营收。

调整后的息税前利润:9亿欧元(+22%),利润率17.6%。调整后的息税前利润,被部分负面货币影响和当前较高的采购及物流成本所抵消。

研发支出:4.08亿欧元(+24%)。

销售管理支出:8.03亿欧元(+46%)。

医疗细分务营收:

影像(西门子医疗第一大业务):营收25.25亿欧元,同比+8.9%;息税前利润率20%(下降3.4%),利润率下降主要由于负面的货币影响和更高的采购及物流成本所导致。

分子成像(PET)、计算机断层扫描(CT)、磁共振断层扫描(MR)显示了强劲的增长。

诊断:营收14.46亿欧元,增速为三大业务之最+22.2%;息税前利润率16.9%(增长5.3%)。

主要是新冠病毒抗原快速检测贡献了约3.29亿欧元的收入。

美洲地区的营收主要受益于Atellica订单。

临床治疗:营收4.37亿欧元,同比+6.1%;息税前利润率14.3%(下降4.5%)。

亚洲、澳大利亚地区的营收低于去年同期;

由于Corindus业务(心血管介入手术机器人)拓展成本支出,使得利润率进一步下降。

瓦里安业务:营收7.5亿欧元;调整后的息税前利润为1.17亿欧元。尽管采购和物流成本很高,但调整后的息税前利润率为15.7%。美洲地区贡献了瓦里安的一半营收。

除去IVD领域营收,西门子医疗设备业务(影像、瓦里安、临床治疗)2022Q1 营收37.12亿欧元,折合 39亿美元。

区域营收:

欧洲、中东和非洲地区(EMEA):营收19.3亿欧元(+33%);

德国本土营收5.03亿欧元,增长高达53%;

主要源自对新冠病毒抗原快速检测的高需求;

新冠抗原业务、影像业务均在EMEA地区增长强劲。

美洲地区:营收17.9亿欧元(+37%);

美国营收15.3亿欧元,增长39%,是西门子影像业务和瓦里安业务主要营收国家。

影像业务在美洲地区增长显著。

亚太地区:营收13.5亿欧元(+21%);

中国区是亚太驱动主力,营收6.5亿欧元(+11%)。

影像业务亚太地区营收略有下降。

最新动态:

2022年4月,西门子医疗宣布进一步扩大心血管介入手术机器人Corindus业务,这是自其收购Corindus并研发新一代血管机器人以来又一大动作。

将为Corindus业务在马萨诸塞州开设新总部,面积是原先的两倍多;新总部将成为西门子健康血管内机器人技术全球卓越中心。

医疗影像瞄准的的终局“战场”是“患者全病程管理”,而这场战役早已响起。

GE

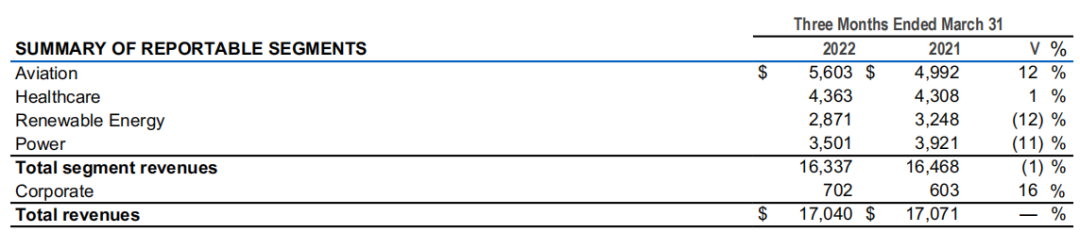

2022年Q1,GE集团总营收170亿美元(持平)。

▲GE集团2022年Q1财务数据

航空:营收56亿美元(+12%)。

医疗:营收43.6亿美元(+1%)。

再生能源:营收28.7亿美元(-12%);

电力:营收35亿美元(-11%)。

集团利润:10.75亿美元(+5%),利润率6.3%。

研发支出:6.4亿美元(+14%)。

销售管理支出:36.5亿美元(+26%)。

GE表示,新冠疫情及其相关影响,包括全球供应链中断和通货膨胀,将继续对其业务运营、财务业绩、经营结果、现金流、财务状况、证券价格及战略目标的实现产生不利影响。

医疗细分务营收:

GE医疗业务营收43.6亿美元(+1%)。

订单:48亿美元(+8%)。

其中医疗系统订单有机增长9%,医药诊断订单有机增长4%。

利润:5.38亿美元(-23%);

利润率:12.3%,较上年(16.2%)有所下降。

美国通货膨胀、俄乌战争、供应链紧张、原料价格上涨、中国新冠疫情影响,是造成利润和利润率下滑的主要原因。

医疗系统(简称HCS,包含影像、超声、生命护理解决方案、企业软件及解决方案,简称HCS):

营收38.75亿美元,同比+1%;占GE医疗总营收89%;

医药诊断(简称PDx,包含造影剂和核示踪剂):

营收4.87亿美元,持平;占GE医疗总营收11%;

此前GE预计,供应链挑战最多持续到2022上半年。

然而鉴于目前的反复,其表示,中国近来的新冠疫情影响,进一步限制了GE医疗的采购和运输,并影响了Q1季度末的营收,未来将密切关注中国最新情况,努力通过精益生产和定价策略来抵消供应链挑战。

最新动态:

GE对于医疗业务的分拆公布了最新计划进程表:

2022年,完成品牌、公司治理架构、建立运营模型及财务体系、分拆运营等;

2022年Q4,开始并行运营;

2023年Q1,正式完成医疗业务的拆分独立。

为了分拆做好准备,已经有1000多名GE医疗员工组织成跨职能团队,以确保“运营准备就绪和进行剥离审计”,同时其宣布已完成信息技术基础设施和法人实体分离计划。

未来,GE医疗的目标是年营收180亿美元;2021年,GE医疗营收177亿美元。

今年4月,GE医疗与医科达正式对外宣布,双方在放射肿瘤学领域签署了一份商业合作协议。

在癌症领域,GE医疗要打造的是“端到端精准癌症诊疗方案”。针对癌症的诊疗,影像设备企业与放疗设备企业有许多共同的客户。双方合作,或能顺利实现1+1>2。

此次合作是一个开始,GE医疗或将开展更多的行业内合作。

PHILIPS

2022年Q1,飞利浦总营收39.2亿欧元,同比+2.4%。在三大业务里,个人健康业务以+13%增长成为集团主要盈利驱动。

核心利润:下降约1/3。由于呼吸机大量召回以及严重的供应链阻力。财报发布当日,飞利浦股价下跌超10%,截止目前跌幅已超15%。

净利润:亏损达1.51亿欧元。

研发支出:4.95亿欧元(+16.7%)

销售管理支出:12.19亿欧元(+5.17%)

订单量:增长5%(打破历史最高订单记录),主要受诊断和治疗业务以及医院监护业务驱动。

飞利浦CEO万豪顿表示,必须认识到中国未来新冠局势、俄乌战争、供应链挑战、通货膨胀压力所带来日益增长的风险。如果情况进一步恶化,可能会继续影响订单转化为营收及利润增长。

医疗业务营收:

医疗业务(仅考虑诊断治疗和互联关护业务)营收为29亿欧元,同比-3.6%。

调整后的息税前利润:1.17亿欧元(-62%),利润率4%。

诊断与治疗业务(包括:诊断成像、医疗超声、企业诊断信息学、图像引导治疗等):

营收19.11亿欧元,同比+3%。调整后的息税前利润1.13亿欧元(-30%),利润率5.9%。

增长地区(含中国)营收呈高个位数下降。

主要由于超声和诊断成像产品供应链短缺造成营收下滑。

无液氦核磁共振新产品贡献了订单量。

互联关护业务(包括:远程医疗、监护急救、睡眠和呼吸护理等):

营收9.93亿欧元,同比-14%。调整后的息税前利润0.04亿欧元(-97%),利润率0.4%。

全球所有市场都呈双位数下降。

主要由于供应链短缺以及呼吸机召回(主要为美国)造成营收和利润下滑。

区域营收:

成熟地区:整体营收28.46亿欧元(+2%),是飞利浦最大的市场,占比71%;

西欧营收7.85亿欧元(-1%);

北美营收16.5亿欧元(+8%);

其他成熟市场营收4.1亿欧元(-10%);

增长地区:整体营收10.72亿欧元(+2%);

最新动态:

飞利浦全球市场(主要在美国)目前的最大困扰是呼吸机召回。截止目前飞利浦呼吸机的召回总成本预计达8.9亿欧元(约合人民币62.28亿)。

4月25日,飞利浦称于4月8日收到了美国司法部的传票,要求提供与大规模召回呼吸机设备的信息。因此,呼吸机召回对其的影响还未结束。

目前飞利浦已组建了一支超千人团队专门负责这一项目,包括市场后监测、医疗事务、毒理学和生物相容性有关的人员。相关安全性综合颗粒物检测和分析预计将于2022年第二季度完成。

维修与更换计划也正在进行中。到目前为止,飞利浦已生产了大约220万套维修包和更换设备。与2020年相比,飞利浦的周产能增长了两倍多,其预计呼吸机更换将在2022年完成90%以上的生产和发货。

关于供应链短缺,飞利浦表示,如果当前全球环境没有进一步恶化(包括疫情以及局势),预计2022下半年将恢复销售和盈利能力。

专家分析,全球供应链这轮异常,主要是世界供需失衡所致,而供需失衡的最大原因,在于新冠肺炎疫情。

为防止疫情失控所采取的封闭措施,导致了全球产能滞后。而随着主要经济体社会经济活动逐渐恢复,对于各类用品及原材料的需求不断上升,使短缺现象更为突出。

应对供应链短缺,除了全球环境改善,对于企业自身来说,产业链的精益化管理非常重要。

目前GPS在中国的供应链布局也在不断完善:

西门子医疗已布局了(上海、无锡、深圳)三大研发和生产基地,供应链本土化已经超过了80%。

GE医疗近年来将其战略从“本土化”,升级为“全面国产”,截止目前在中国建有五大工厂,(上海、天津、北京、无锡)四大全球生产基地。

飞利浦苏州医疗影像基地已成为飞利浦全球唯一的综合性影像产品基地,也是飞利浦全球价值链中不可或缺的中坚力量;并计划在未来1-3年进一步丰富国产化产品组合,覆盖全业务领域以及包括高端产品在内的全产线。

在全球疫情和供应链下,GPS在中国之战已经是深层次的“国产化”比拼!

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..