2021年9月24日消息,近日,Drug Discovery Today杂志最新一期以R&D efficiency of leading pharmaceutical companies — a 20-year analysis为题发表论文,分析了14家全球药物研发领先企业的研发数据,揭示了药物研发投出、产出的一些规律,对业界颇有启发。

本文回顾分析了14家主要制药公司1999年至2018年的财务数据、270个新分子实体(NME)和超过160000个数据;分析表明,在过去20年中:

40%的新分子实体(NME)来源于专利研究,41%来源于并购,19%来源于药品许可:这表明了外部创新在药品行业中的重要作用;

研发投入与研发产出之间存在近似线性相关:一家公司在研发上的投入越多,其NME数量和出版物的累积影响因子就越高;

制药公司平均需要16315名研发人员来产生25个NME;模型分析表明,每多增加5个NME研发产出,将需要额外增加3039名研发人员,而下5个NME将需要额外的2570名研发人员。

制药部门高度依赖创新增长。在整个行业,研发(R&D)的高支出和高风险要求有效利用研发资源,尽可能多地开发出有意义的新分子实体,使公司保持创新和竞争。

通常,研发效率的衡量方法是将研发投入(成本或人员数量)除以研发产出(通常表示为NME批准),或者使用科学出版物数量、专利申请量来衡量研发产出。

近几十年来,制药研发面临的挑战和复杂性导致制药行业内研发效率下降,这被称为“Eroom定律”。在此背景下,我们对14家主要制药公司进行了定性和定量的比较分析,以确定研发效率的成功因素。

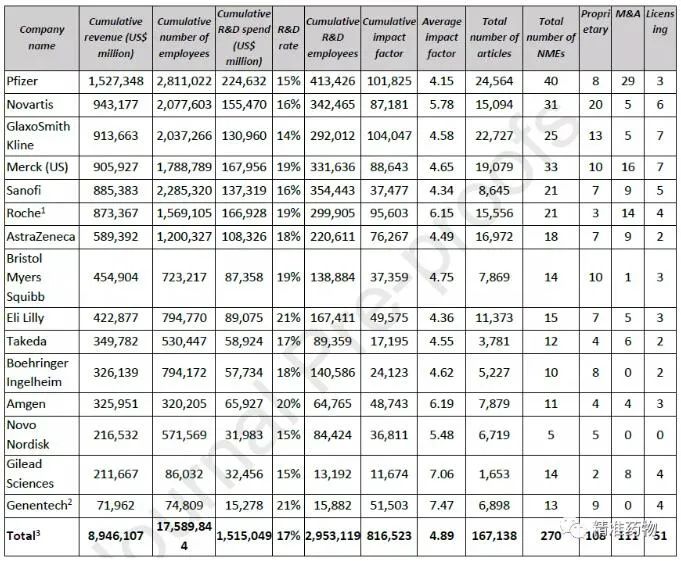

数据集包括1999年至2018年期间20家主要制药公司(按2018年药品总销售额确定)的财务、药品产出和出版物等数据(表1)。强生、拜耳、阿巴维、默克KgaA、特瓦和艾尔根等6家公司因其不同的商业模式和不均匀的数据集而被排除。

表1:主要制药公司的关键研发指标(1999-2018)

研发费用和新药批准

从1999年到2018年,14家主要制药公司的研发投资在绝对值上都稳步增长,从1999年的492亿美元增长到2008年的871亿美元。以收入百分比(即研发率)表示,从1999年的14%增长到2018年为19%。

14家领先的制药公司在整个行业批准的602个NME中推出了270个(45%)。在过去的20年中,至少有4年,所有14家公司共有7-9家获得批准,这表明一些公司的研发产出一直很低。

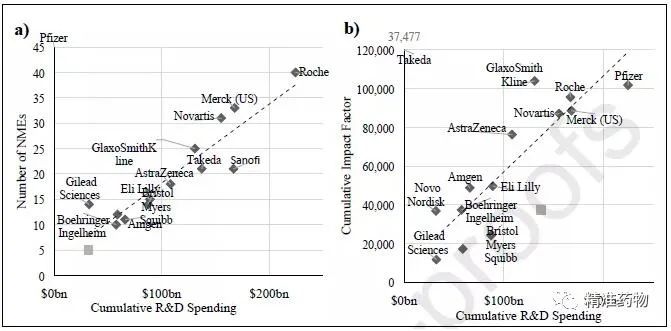

新化学实体(NME)最重要的来源(图1a)是专利研究(40%)、并购活动(41%)和药品许可(19%),这表明了外部创新在该行业的重要性。关于三个创新来源的相对贡献,四家公司的数据展示出不同的研发模式(图1b):辉瑞和罗氏分别有73%和86%的NME来自收购或许可;而百时美施贵宝和诺华大部分的NME(分别为71%和65%)为自主研发。

图1:本报告所述期间主要制药公司新分子实体(NME)的来源

1999年至2018年:(a)14家主要公司;(b)个别公司。

科技出版物

1999年至2018年间,14家医药龙头企业共发表科技论文167138篇。就数量而言,辉瑞(Pfizer)、葛兰素史克(GlaxoSmithKline)和默克公司(Merck&Co.)的发表量最高(分别为22727篇、24564篇和19079篇)。

按平均影响因子排序,领先的三家公司是基因泰克(7.47),Gilead(7.06)和Amgen(6.19)。累积影响因子最高的三家公司(即平均影响因子乘以出版物数量的乘积)分别是葛兰素史克(104047)、辉瑞(101825)和罗氏(95603)(表2)。

NME批准和科学出版物效率

我们发现研发支出与产出参数之间几乎呈线性关系。过去20年中,一家公司在研发方面投入的资金越多,其产出就越高(以批准的NME或累积影响因子表示)。

辉瑞(Pfizer)、默克(Merck&Co.)、诺华(Novartis)、葛兰素史克(GSK)和吉利德(Gilead Sciences)在NME产出方面的表现均优于同行,表明他们的研发资源获得有效利用。图2中趋势线以上的公司在过去20年中的表现似乎比趋势线以下的公司要好。

诺华和葛兰素史克的大部分NME都来自专利项目,进一步巩固了他们作为研发引擎的形象,而辉瑞、默克和吉利德科技似乎有效地利用了他们密集的并购和许可活动。

图2:根据(a)NME数量和(b)累积影响因素评估的R&D效率回归

研发规模与效率

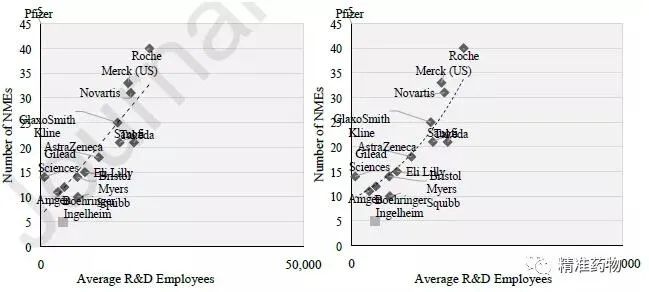

研发人员的数量通常对研发成本影响最大,我们将批准的NME数量与平均员工数关联分析发现(图3),制药公司平均需要16315名研发人员来产生25个NME;模型分析表明,每多增加5个NME研发产出,将需要额外增加3039名研发人员,而下5个NME将需要额外的2570名研发人员。

这表明确实存在经济研发规模:制药企业可以从大型研发机构中受益。辉瑞、默克、诺华、GSK和吉利德科学似乎比同行更有效地利用了研发规模。研发效率提高的可能原因是:降低资本成本,更大的投资组合多样性,更好地利用研发技术,隐性知识汇总,从过去成功中学习,更大的数据所有权,更好地访问真实数据等。

图3:主要制药企业研发规模经济(a)线性模型和(b)非线性模型(AuQ:这两部分需要贴上标签。)

2021年全球新药批准数量达到最高

新药的研究开发是一项投资较大、周期较长、风险较高、回报也较大的高技术产业.一般有五个阶段。制定研究计划和制备新化合物阶段、药物临床前研究阶段、药物临床研究阶段、药品的申报与审批阶段、新药监测阶段。

新药研发是全球医药行业发展的重要驱动因素,对人类健康和生命安全有着重大意义。21世纪以来,制药企业的药物研发投入力度不断加大。据统计,2001年至2019年全球在研新药数量保持稳定增长趋势,2001年全球在研新药数量为5995个,到2019年已增长至16181个,是2001年的2.7倍。随着,新冠疫情的爆发,医药行业受到鼓舞,中商产业研究院预测2021年全球在研新药数量将达17734个。

此外,美国FDA加快药品评审速度,使得制药企业有望更快享受到药品上市后的回报,也促进了医药企业的研发投资热情。根据FDA年度新药批准情况报告,2001年至2010年间美国FDA每年批准的新药数量保持相对稳定,而近几年来美国FDA批准新药上市的数量快速增加,2020年共批准了67个创新药,其中51个新分子实体(NME),达到历史最高水平。

近年来,国际上发布一系列创新药物领域的支持政策,如化药注册分类改革,上市许可持有人制度试点,创新药获得优先审评、专利补偿、药品试验数据保护等,这些政策破除了新药研发的政策障碍,加速了新药研发的速度。创新药及创新技术已成为产业资本追逐的热点,多家新药研发企业上市,为新药研发提供了重要的资本支持。

创新造就熊彼特租金,中国进入创新药时代

需求弹性小,创新药带来投资回报。医药行业是融合了多学科前沿科研 进展和先进技术的行业。自 2008 年全球金融危机爆发以来,世界经济 增长持续放缓,但制药行业仍维持稳定的资金投入。全球 TOP10 制药企 业辉瑞、诺华、默克等研发占比始终维持在 20%左右。

虽然面临高额的 创新成本,但是由于特效药需求弹性小和高定价销售,这些大型制药公 司投入和回报均成正比。正是对创新的高度重视,医药巨头才凭借产品 的竞争力获得熊彼特租金,进而带来投资回报。

全球创新药进入新的时代,中国后发但势头强劲。世界现代制药工业起 源于 19 世纪中叶,现今的制药巨头在当时还是化工厂和染料厂。之后合成化学和药理学的应用使制药行业得到了长足的发展。

20 世纪初到 70 年代是制药行业蓬勃发展的时代。随后人体生物化学过程的理论不断 发展,生物技术成为制药行业不可或缺的一个重要组成部分,安进、 Genentech 等生物技术企业成为新巨头。近来,生物医学逐渐向数据密 集型科学转化,推动医疗向基因疗法等新型药物范式和精准医疗、个性化医疗方向发展。

中国医药行业发展较晚,过去中国市场被仿制药占据。近年来,医药行业掀起创新浪潮,资本向创新倾斜。目前中国第一代创新药主要基于 “Fast-follow”;部分企业在原有适应症基础上拓展新适应症和联合疗法取得成果,进入创新 2.0;头部企业开始探索全新的靶点、进行原始 创新,带领中国进入创新 3.0 时代。

医药行业迭代加快,新的赛道不断催生,结构变化突出。近 20 年来,以基因工程、细胞工程为代表的现代生物技术迅猛发展,人类基因组计 划等重大技术相继取得突破。化学药作为最传统的药物范式,已有 100 多年历史,代表性药物阿司匹林 1899 年上市。

在经过百年发展探索之 后,很多疾病化学药无法成药。1982 年重组基因工程药物上市,创造了 生物大分子药时代,带来了我们过去 40 年最重要的几个药物,如重组 人胰岛素、肿瘤免疫疗法药物 PD-1、现在的“药王”Humira 等。

化药和生物大分子药物内部迭代,基因疗法时代已经拉开序幕,中国与全球同步。拉长药物研发进展的时间维度,化药和生物大分子药物仍可 以通过新的药物发现、构建等技术开发新型药物,但站在今天展望未来 10 年,基因和细胞疗法将崭露头角。

以 2017 年美国 FDA 获批上市两款 CAR-T 产品为代表,基因疗法时代到来。2020 年 mRNA 新冠疫苗的诞生 也是新型药物范式的商业化里程碑。基于现有临床试验进度与成功率进 行估计,2025 年起 FDA 将每年批准 10-20 项基因细胞疗法。而在这个领 域,中国企业几乎与全球同步开发,留给中国企业进入全球创新药市场 的极佳窗口。

结论与展望

分析结果显示,在过去的20年中,被评估的14家领先制药公司的研发效率似乎有所下降;但这14家制药公司推出的新化合实体仍占到市场的一半,显示了这些公司过去20年中在该行业的主导地位。而他们的NME中有很大一部分是通过并购和许可获得的,这表明大型制药公司对外部创新的依赖性日益增强。

我们的分析揭示,研发投入越高,研发产出越高;拥有超过14000名研发员工的公司能够产生比线性函数预测的更高的研发产出。我们对领先制药公司20年研发效率的分析表明,制药研发存在“规模效应”:大型研发机构受益于其规模而产出增加,往往比小型公司更有效率和竞争力。

最后,顶级企业有能力利用大型并购交易或长期基金,成为一个大型、高效的研发机构。而第三梯队的小公司通常在研发预算和规模有限,需要采取能够保持竞争力的战略。中等规模的制药公司有机会从规模上进行资本化,与业内最大的公司竞争,他们有快速适应市场趋势的敏捷性及灵活性,使他们能够从研发机会中全面受益。它们还可以避免并购带来的高战略风险,而一些领先的制药公司必须承担这些风险才能保持竞争力。

四川省医药保化品质量管理协会召开第七

2026年6月8日,四川省医药保化品质..关于召开第七届九次理事会暨会长办公会

各相关单位: 经研究,四川省医..四川省医药保化品质量管理协会举办2026

当前,制药行业正处于合规升级与绿..关于举办四川省药品生产企业拟新任质量

各相关企业: 新修订的《中华人..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部

2026年4月8日上午,省医药保化品质..四川省医药保化品质量管理协会党支部召

按照省市场监督管理局社会组织联合..120亿美元押中!诺华AOC临床告捷

6月11日,诺华宣布其针对面肩肱型..